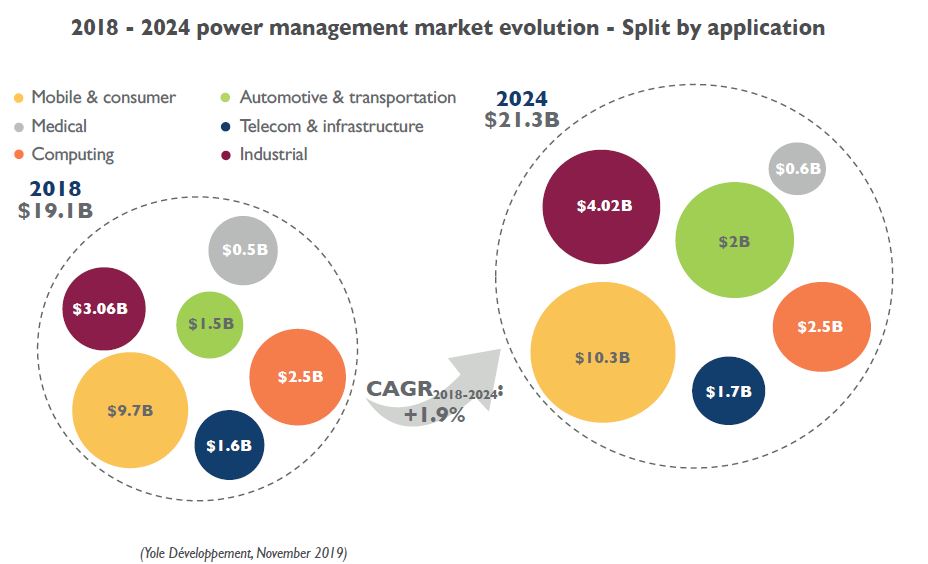

行业周知, 对比其他类别的集成电路,电源管理芯片(PMIC)属于相对成熟且稳定的细分领域,相关技术以及行业应用拥有一定的规范标准,全球产业格局也基本确立。据Yole Développement去年底公布的报告显示,预计从2018年到2024年这六年间,电源管理芯片的市场规模将从191亿美元增长到213亿美元,复合年均增长率为1.9%。

然而,看似平静的电源管理芯片产业正酝酿着一场巨变。国际大厂的战略决策变化和中国市场的强势发展,将会成为电源管理市场发展的两大驱动力……

市场观察

近年来,面对竞争日益激烈的电源管理芯片市场,国际大厂采取合并、收购、合作等行动来进一步推动自己的市场份额和收益。例如,将技术的所有权归重大终端用户所有,代表案例有Apple公司以6亿美元收购Dialog的PMIC业务。又比如,通过投资、收购将200mm的工艺转向300mm工艺,代表有德州仪器、英飞凌、意法半导体、安森美半导体等都在布局相关的300mm工艺或300mm晶圆厂。同时,台积电、TowerJazz和联华电子等代工厂也将300mm工艺用于PMIC。

据观察,这些超大规模的投资不仅聚焦PMIC产品,也关注完整的成套电源产品。通过这种投资方式,未来电源管理芯片的竞争格局或将呈现“大者恒大”的趋势。因此,规模相对较小的公司则不得不采取其他行动来争夺一席之地。其中,成绩最为显著的是中国玩家。

绿色降耗是中国社会发展的重点,加上“国产替代”呼声正旺,国家政府为节能提供了大量补贴,鼓励越来越多的本土公司实施自主PMIC,从而提高国产PMIC的市场份额。对此,本土PMIC玩家在降低功耗解决方案上逐渐成为“排头兵”,不断争夺中低端市场份额的同时,通过提高工艺等手段挺进高端市场领域。

由于PMIC市场上玩家数量激增,赛道变得越来越拥挤,新的应用和市场被逐渐开发出来。目前,电源管理芯片的主要增长市场有汽车、工业和消费类电子。

在汽车市场,得益于ADAS的引入和电气化的推动,未来几年将有越来越多的传感器和摄像头嵌入汽车内部,电源管理产品的数量也会随之增加。Yole数据显示,汽车领域的PMIC市场将从2018年的15亿美元,增长到2024年的20亿美元。

与汽车电气化类似,由于逆变器和电池系统的原因,工业领域也要求增加电源管理,提高效率和降低功耗,推动电机驱动和绿色能源扩展的新发展。这导致工业领域的PM IC复合年增长率(CAGR2018-2024)为4.6%,到2024年将达到40.2亿美元。

消费类电子市场是电源管理芯片的主要市场之一,近年来增速有所放缓,却依旧维持着稳中有升的趋势。值得一提的是,TWS耳机有望成为电源管理芯片在消费电子领域新的增长点。

英集芯科技有限公司 大客户专案经理 黄翔芳

来自英集芯科技有限公司的大客户专案经理黄翔芳受访时表示,由于TWS耳机作为消费类配件市场,可以满足多年龄层次消费能力需求,以手机销量为基础,拥有大量的消费潜力。同时,TWS耳机可以作为未来IoT语音入口,存在巨大的上升空间。

他分析道:“TWS耳机充电仓体积小,电池容量小,要求电源管理芯片在向高集成度、小体积发展;同时转换效率高,功耗低,以及内置无线充功能、数码管电量显示,以及和耳机通讯功能。”

据了解,英集芯科技是迅速崛起的国产IC设计公司,为客户提供高品质/高集成度的电源管理芯片,产品线涵盖移动电源SoC、快充协议IC和无线充SoC、TWS充电仓SOC、高压DC-DC、锂电充电IC、BMS IC等。英集芯在移动电源市场连续5年市占率第一,快充协议IC国内第一,并与小米、OPPO等多家手机品牌充电器合作。英集芯自2014年成立至今已是第6年,从起初的创始团队16人扩展到目前接近200人,营收规模以及利润指标均已达到上市公司要求。

本土玩家的挑战和机遇

实际上,全球电源管理芯片市场目前主要被欧美公司占据,国内电源管理芯片的差异并不是参与厂商的多少,而是高端技术和行业巨头的数量。

首先,影响高端化突破的主要瓶颈是,无法满足工艺技术差异化要求和产能需求。纵观国际知名的模拟芯片大厂,他们几乎都是IDM厂商,可以实现在设计和工艺上的紧耦合。但本土模拟芯片企业多为Fabless模式,一方面需要自身具备有竞争力的工艺开发能力,另一方面还需要设计和代工双方充分的交流和耦合才能开发出有特色的产品。

其次,终端客户对国产模拟芯片信心不足。包括工业、医疗电子、汽车电子、测试测量仪器仪表等行业对芯片性能和质量要求较高,为了保险起见,这些客户往往直接采购国际大厂的产品,一般不会给予本土选型替代的“试错”机会。

第三,行业起步时间晚,全产业缺乏整合,本土厂商多处于产品跟随和改良创新阶段。无论是在产品设计、生产经验,还是在生态系统方面,国际大厂拥有几十年的积累,培养了许多技术专家, 同时拥有自己的产品线,工艺生产不断调整优化,芯片不停地升级迭代。这些经验和人才是本土厂家短期内难以超越的。

“幸运的是,国产电源芯片经历贸易战被美国掐脖子后,国家对半导体的重视程度更进一步,产业基金的投资,国内整机厂的全速国产化,上游晶圆/封测厂的产业链完善——种种因素都促进了国产电源IC快速发展。”黄翔芳积极回应,“国内外电源IC厂家各有千秋,芯片研发硬实力,上游供应商以及下游终端客户的整合能力,精准的产品定义,这几个因素将决定国产玩家能否长远发展。”

本土企业又如何追赶?黄翔芳称,IC国产替代空间巨大,但是国产化进展也有波折,对于IC设计公司来说,最大的挑战来自人才的瓶颈,优秀的模拟工程师和产品经理都需要多年的培养。本土企业应注重人才培养和十年如一日的研发投入,同时通过跨国并购、吸引国外人才等策略追赶。

对此,黄翔芳分享了英集芯的做法。据介绍,英集芯一直坚持把营收的20%到R&D;公司在珠海研发总部之外,去年在成都成立了研发中心,未来还规划在上海、南京、无锡、广州、西安、杭州等国内集成电路人才聚集地,设立新的研发中心。与此同时,公司每年在国内知名高校招聘大量应届生,补充新鲜血液,形成人才梯队;并且会密切关注全球新技术发展和高阶人才的引入。

针对未来的发展机遇,黄翔芳还指出,一方面,电源管理芯片会向着体积更小、集成度更高、功率更大、效率更高的方向发展,以集成更多数字功能和算法处理能力。这些都是英集芯科技的强项,所以英集芯有信心在未来3~5年持续保持领先。另一方面,SiC、GaN等新材料由于良好的宽禁带特性、高频、高效率小体积等特性,平面生产工艺与现有Si半导体工艺兼容性强,快充手机以及5G新基建的大幅投资,将大幅提升此品类的销量。

总的来说,在政策、资本、市场特性等多种机遇下,本土电源管理芯片企业被赋予了足够多的想象空间。他们在寻求突围的路上,挑战巨大,但机会犹在。只有脚踏实地、循序渐进,中国电源管理芯片才能加速由“单点突破”到“全面赶超”。

本文为《国际电子商情》2020年6月刊杂志文章,版权所有,禁止转载。免费杂志订阅申请点击