2023年智能化赛点已至,缺芯的中国车企能赢吗?

“新能源汽车的上半场是电动化,下半场是智能化。”比亚迪创始人王传福此言距今已过一年。当前,电动化上半场尚未结束,下半场智能化的哨声却已响起。

2022年已过,上半场,电动化改变了汽车的动力总成和能源利用方式;下半场,以自动驾驶为最终目标的智能化,将是车企在电动化时代下迈向高端市场的“敲门砖”和“杀手锏”。行业内有观点认为,智能化将重构人与汽车的关系、汽车产业的发展逻辑乃至整个社会未来的形态。

如今2023年已来,在这场智能化的博弈中,谁能扼住智能化的咽喉,谁就能赢得发展的先机。

智能化的有力“武器”

芯片在汽车智能化角逐中举足轻重的位置不言而喻。甚至我们大可以认为,车企下半场的智能化竞争,其关键在于芯片。

德勤预估,2022年燃油汽车平均搭载芯片量将达到934个;新能源汽车更甚,达到1459个,是十年前需求量的2-3倍;高等级自动驾驶汽车,单车芯片将达到3000个。

极氪汽车内部人士曾对媒体表示,极氪001搭载的芯片数量超过1万颗;小鹏汽车CEO何小鹏在今年一季度财报电话会上也表示,小鹏旗下车型搭载的车规级芯片数量在1万颗以上。根据相关预计,到2030年,国内汽车芯片市场规模将达到290亿美元,数量将达到1000亿-1200亿颗/年。

中国电动汽车百人会副理事长兼秘书长张永伟曾表示:“2022年,我国的汽车智能化渗透率超过了30%,2030年预计这一比例会达到70%。所以从智能化汽车发展的速度来判断,汽车行业对芯片的需求会呈现出爆发式增长态势。”

然而,需求暴增是事实,芯片短缺从2020年延续至今也是事实。

图源:比亚迪半导体官网

在2022全球智能汽车产业峰会上,张永伟曾公开一组数据。数据显示,近三年来,芯片短缺问题导致全球汽车产量减产约1500万辆,中国减产超过了200万辆。这证明了芯片对汽车智能化的重要性,也反映了芯片短缺给汽车行业造成的重创。

此外,因为缺少芯片,今年以来,不少车厂逐渐调整配备,减配生产。根据相关媒体观察,欧系汽车品牌减少了电动座椅,有些甚至缺少ADAS系统,减配无线充电座或数字仪表盘等等。

对此,无论是车企还是芯片厂商都表达了各自的焦虑。奇瑞控股集团有限公司副总经理王琅在谈及智能网联的挑战时直言:挑战很艰巨,最典型的就是“缺芯少魂”。尽管从年初开始汽车芯片就在喊紧缺,但时至年末,新能源汽车行业依然在喊缺芯。

地平线创始人余凯也表示,针对眼下电动汽车的渗透率快速提升的现状,他预计2025年电动汽车的渗透率将达到50%,并且由此很担心明后年汽车芯片的供应。“面对这么快的增长速度,产业链是否有所准备以满足电动汽车半导体的需求,我比较担心。”余凯说道。

实际上,车用芯片短缺是久郁成疾,造成如今芯片短缺的局面有多方原因。

比如,车用芯片大多由供应链系统厂商购买,而不是汽车制造商购买的,导致供应链更加复杂;车用芯片设计周期较长,且要满足多种严格的规范标准,因此汽车制造商很难在短期内更换供应商。

此外,2020年疫情爆发,汽车制造商判断失误,以为市场需求会随着疫情萎靡,于是便大幅削减了芯片订单。可事实却大相径庭,当汽车制造商反应过来开始增加芯片订单时,晶圆厂产能已经被彼时的PC和智能手机相关芯片订单占据。

再加上车用芯片大多采用成熟制程工艺,但近些年,很多晶圆厂的资本支出集中在先进制程工艺上,而传统的成熟制程产能增长有限,比如台积电的先进制程居功至伟,在2020年第一季度,7nm制程占比为35%;而截至2022年第一季度,最新的5nm和7nm先进节点已为其营收贡献了“半壁江山”。

现如今,台积电3nm制程技术也已在美国工厂正式启动。但据麦肯锡统计,2021年,72%的车用芯片采用的是90nm以上的传统制程工艺,而采用14nm以下先进制程的车用芯片比例仅为6%。

夹缝中的中国芯片

值得注意的是,上述种种皆为全球范围内芯片短缺的主因,具体到我国而言,“芯片荒”的情况更为窘迫,这主要是国际环境施加的压力。

从特朗普政府开始,美国就推动了对我国获得先进制程芯片的制裁。该制裁禁止中国获得EUV光刻机,并阻挠中国使用含有美国技术的任何产品和技术,甚至联合全球国家禁止向中国提供14nm以下制程芯片。

2022年以来,随着我国高新技术产业的高速发展,美国加紧了对我国芯片产业的限制,并接连推出多项政策。

2022年2月,美国的《芯片和科学法案》,限制外国芯片企业对我国芯片产业的投资和出口,并断供我国的集成电路设计软件EDA;同年3月,美国政府提出构想,倡导建立由美国、日本、中国台湾地区和韩国组成的芯片联盟,实现芯片生产闭环,将中国大陆企业排除在外。

2022年8月,美国政府要求芯片设计公司英伟达,不准向中国出口两款被用于加速人工智能任务的最新GPU计算芯片;同年9月,美国政府要求AMD公司生产的M250芯片禁止对中国出口;同年10月,美国政府又出台了一系列的新规定,将禁止使用美国设备制造的某些芯片销售给中国。此外,美国政府还将31家中国公司、研究机构和其他团体列入所谓的“未经核实的名单”当中,限制它们获得某些受监管的美国半导体技术的能力。

仅一年之内,美国政府就迫切打出了连环“组合拳”,以企图重击中国芯片产业。这些措施也确实在很大程度上拖慢了我国芯片产业的发展进程。

图源:地平线微信公众号

比如,美国限制对中国出口高性能数据中心GPU(图形处理器),此次管制涉及英伟达A100和即将出货的H100两款芯片,以及英伟达未来推出的峰值性能等同或超过A100的其他芯片。自动驾驶对算力需求量非常大,而英伟达的GPU芯片对于训练人工智能系统至关重要,如果不用上述高端芯片,意味着训练速度要慢一些。

这也让中国芯片产业不得不面对依赖进口的事实。对此,张永伟直言,“现在来看,摆脱进口依赖仍然是当务之急。”

然而,国内汽车芯片的供给率不足10%,最低不足1%。换言之,每辆车所需的芯片90%以上都靠进口,或者掌握在外资公司手里,这就决定了不论是普通芯片还是一些关键芯片,特别是智能芯片,未来的需求量会越来越大,但瓶颈也越来越高。

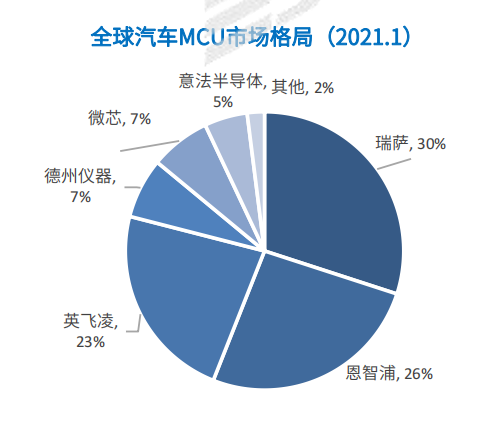

数据显示,2019年全球汽车芯片市场规模约为475亿美元,其中,中国自主汽车芯片产业总额不足150亿元人民币,占比不到4.5%。全球车规级芯片形成高度垄断,英飞凌、瑞萨、恩智浦、赛普拉斯、意法半导体、德州仪器、微芯七大供应商吃下全球MCU市场98%的市场份额。

为何国内芯片厂商难以分一杯羹?在美国接连打击下,缺芯的车企要如何走下去?

车企如何自处?

根据盖世汽车研究院《车规级芯片产业报告(2022版)》,目前汽车市场上MCU和传感器芯片最为紧缺,SOC芯片暂未受影响,但由于高性能产品集中度较高,未来存在缺货风险。

这里我们重点关注MCU。MCU是汽车需求量最大的基础型芯片,车身控制芯片对算力要求低。其中,32位产品是主流,其主要应用包括仪表板控制、车身控制以及部分新兴的智能性和实时性的安全功能。

据悉,MCU芯片约占汽车半导体数量的30%,燃油车单车平均需要70个MCU,智能汽车单车平均需要300个MCU。中信证券研报分析认为,未来车载MCU量价提升动能主要在于汽车智能化及电动化趋势,汽车电子电控均需用到电子控制单元(ECU),每个ECU均需至少一颗MCU作为核心控制芯片。

图源:《车规级芯片产业报告(2022版)》

根据IC Insights预计,全球MCU市场规模从2020年的65亿美元,达到2026年的88亿美元,年均复合增速达到5.17%。同时我国MCU发展与世界齐头并进,预计2026年市场规模达到56亿元,年均复合增速达到5.33%,与世界同期基本持平。

《车规级芯片产业报告(2022版)》显示,全球汽车MCU市场主要被外资厂商高度垄断,2021年CR5(业务规模前五名的公司所占的市场份额)约占90%,市场集中度较高。国外头部MCU厂商产品性能覆盖基础功能到高性能,国内MCU厂商从中低端产品入手,逐步向高端进阶。且国内实现车规级MCU量产的企业较少,基本还停留在车窗、照明、冷却系统等相对简单的控制应用上,而在动力控制、智能座舱、ADAS复杂领域的应用较少。

眼下,国内企业正在逐步切入MCU市场。四维图新已经通过收购杰发科技,以及娱乐信息系统 IVI SoC 芯片、车载音频功率放大器 AMP芯片等,形成了导航业务、高级辅助驾驶及自动驾驶业务、车联网业务、芯片业务、位置大数据服务业务为主的智能汽车业务。此外,还有主要布局智能座舱、智能电控、智能驾驶、测试工具、地图服务五大领域的光庭信息,以及涉及智能座舱、智能驾驶和网联服务的德赛西威等,均为智能车国产化贡献绵薄之力。

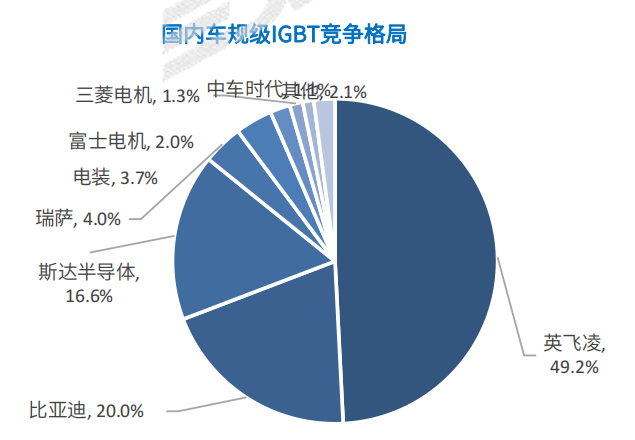

盖世汽车研究院认为,在市场需求加剧和供应短缺的背景下,国内厂商正加速崛起,其中MCU类国产替代最为缓慢,IGBT国产化进程最快。

近年来,车载IGBT市场开始转变由欧美厂商供应的局面,国内自给率呈现逐年上升态势,2020年已达18.4%。其中,比亚迪半导体起到很大的作用。

图源:《车规级芯片产业报告(2022版)》

比亚迪半导体可提供裸芯片、单管、功率模块等IGBT产品,覆盖750V、1200V电压平台。其IGBT 50技术已实现量产,将推出IGBT 6.0技术;截止2020年12月,比亚迪半导体车规级IGBT功率器件累计装车超过100万辆,单车行驶里程超过100万公里。

此外,比亚迪功率半导体业务采用IDM模式,包括研发到生产全过程,产品在国内市场份额领先, 比亚迪IGBT在国内新能源乘用车的市场份额达到20%;其部分产品性能优于国际主流厂商,欧洲和日本的多家电控厂家也在和比亚迪进行IGBT业务合作。

但值得注意的是,比亚迪IGBT主要供应比亚迪自产汽车,比亚迪IGBT约70%靠比亚迪内部消化,其余30%供给第三方客户,主要是新能源商用车。

甚至由于强大的市场需求,比亚迪半导体于2022年11月终止了分拆上市。

图源:比亚迪官网

对于终止IPO,比亚迪对媒体进行了回应:此次是公司主动撤回申请,是基于市场情况的预判、项目建设的紧迫性等因素充分论证后作出的审慎决策,为了日后高速发展做铺垫。

上述回复还不够具体。详细来说,此次终止分拆上市,主要是比亚迪半导体为了扩大晶圆产能,在其向深圳证券交易所申请上市审核期间已投资实施济南功率半导体产能建设项目。该项目目前已成功投入生产,产能爬坡情况良好,但面对新能源汽车行业的持续增长,新增晶圆产能仍远不能满足下游需求。

比亚迪表示,为尽快提升产能供给能力和自主可控能力,比亚迪半导体拟抢抓时间窗口,开展大规模晶圆产能投资建设。在济南项目基础上,进一步增加大额投资,预计对比亚迪半导体未来资产和业务结构产生较大影响。

换言之,相对于上市,比亚迪半导体更倾向于继续扩大投产。我们或许也可以认为,眼下的比亚迪半导体暂不缺少大额融资资金支持,其造血能力可以支持自身继续“搞事业”。

做芯片依然是芯片厂商的事

但如比亚迪一般自研芯片并不适用于国内大多数车企,毕竟在智能化的下半场,车企们还面临盈利的难题,资金投入是其较大的压力。

相关数据显示,国内的车用芯片自研率仅有10%。换言之,90%的车规级芯片依旧依赖进口。其中,英飞凌、恩智、瑞萨、德州仪器、意法半导体等国外企业,掌握着全球绝大部分车规级芯片的供应。

除却自研芯片的成本压力,芯片的衬底原材料依旧被国外厂商所控制。据悉,美国Cree、美国II-VI、日本Si-Crystal合计占据90%的出货量,“寡头垄断”局面短期内无法改变;在制造端,当下的大算力芯片,需要高端光刻机才能生产,这恰恰是我国半导体行业最稀缺的资源。

于此,很多车企选择放弃自研芯片。比如长城汽车董秘徐辉在业绩说明会上表示:“针对当前芯片供应问题,公司已经制定了“短期扫货”“中期开发新供应商”“长期技术升级”三个应对方案。奇瑞也早与地平线签订战略合作协议,双方依托各自在汽车、人工智能领域的优势,聚焦智能驾驶、智能交互等领域开展技术研发与产品合作。

中国芯片产业,似乎从诞生之初就处于防御状态,一遍遍在“巨头封锁我们该怎么办”的设定中,演练、成长。但任何事物都具有两面性,据Seeking Alpha报道,美国的半导体制裁被证明是促进中国增长的催化剂。它指出,由于ASML没有证据表明美国对中国的制裁正在奏效,中国芯片生产放缓更多是由于新冠疫情封锁,而非美方制裁。

事实是否真如Seeking Alpha报道一般尚无定论,但确有媒体观察到,在中国GPU芯片被美限制消息公布当天,英伟达股价瞬间重挫超过6.6%,AMD公司的股票也应声跌3.7%。而国内多只与GPU、AI芯片相关的概念股,包括寒武纪、海光信息、龙芯中科、景嘉微均在盘中涨幅超10%。

对于整个芯片产业而言,是用今天的投入抢明天的市场。今天,我们看到芯片厂商和汽车企业努力从重重封锁中试图撕出一道裂缝;明天,中国汽车产品也终将会走出这道裂缝,站在世界面前。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。