汽车芯片企业盘点之:NXP汽车业务增幅惊人

最近芯片行业的问题,还是核心问题。从汽车来看,除了英飞凌以外,就是需要持续跟踪NXP的情况。

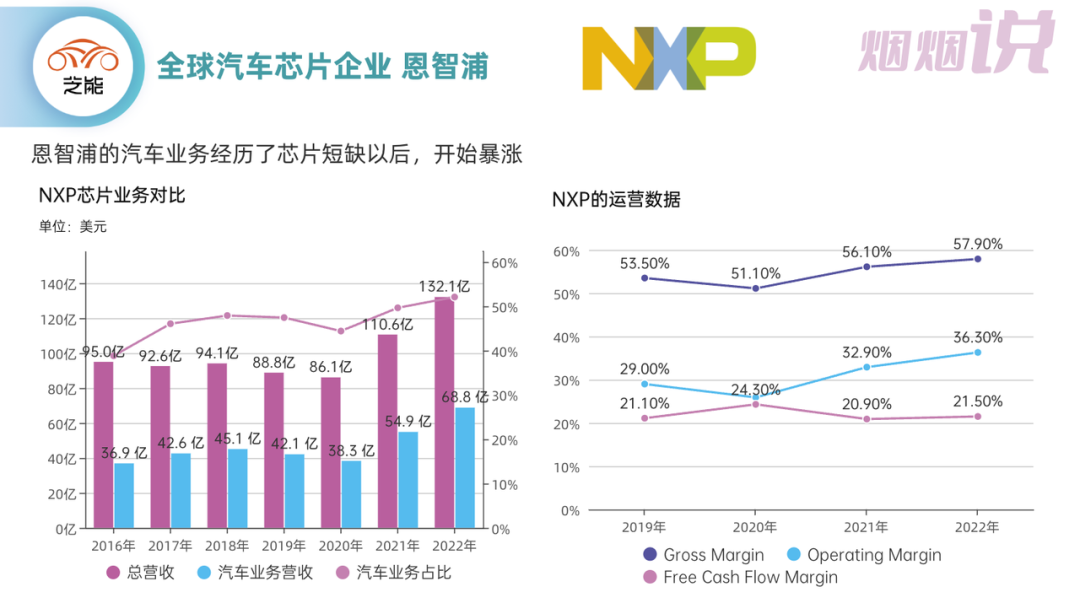

NXP2022全年营收为132.1亿美元,同比增长19.4%;净利润为28.33亿美元,同比增长48.6%。

汽车领域全年收入为68.8亿美元,同比增长25%,这反映了汽车芯片的相较手机领域增长的提升;随着全球电气化车辆xEV 销量的增长,车企对于汽车芯片的购买策略变为“多囤”。

历史数据来看,NXP汽车芯片业务从2020年的38.3亿,一下子爬升到了2022年的68.8亿,这个涨幅确实很惊人。

▲图1.NXP在过往几年的情况

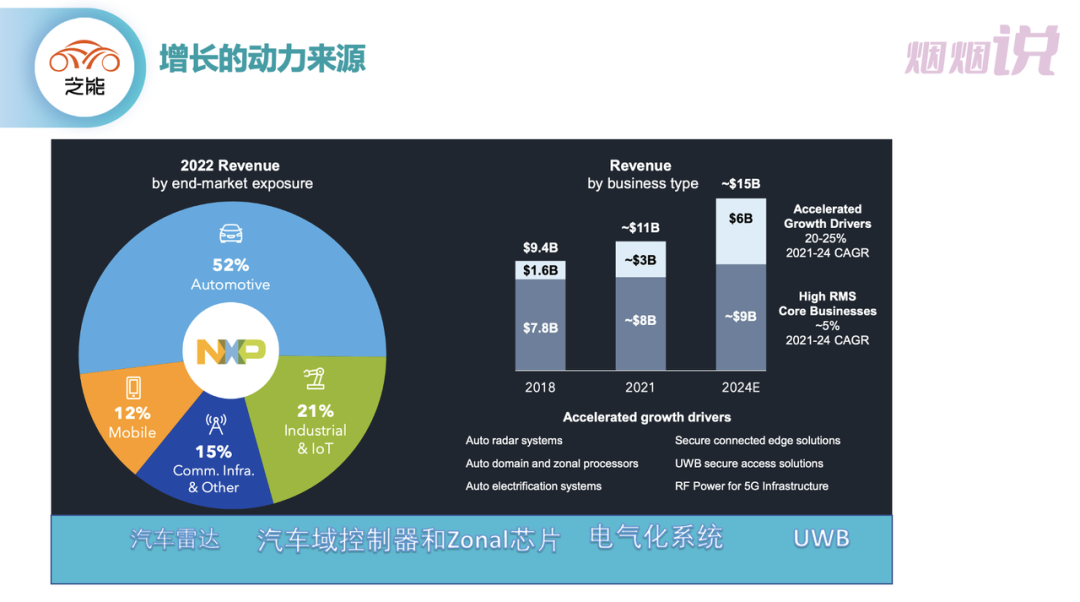

在汽车领域,加速增长的驱动力主要包括:

77GHz雷达(28纳米RF CMOS雷达单芯片IC系列)。

电气化的解决方案(电池管理解决方案、逆变器控制和其他 xEV 控制处理器)。

EE架构下关于S32域和区域处理器。

▲图2.NXP的增长动力来源

汽车领域的主要布局

电气化业务

在汽车电气化应用中,NXP是覆盖了很多的芯片方案,包括电机控制、电池管理系统和DC/DC转换器,从产品来看,包括MCU微处理器、模拟前端、栅极驱动器、安全电源管理、车载网络以及传感器等。当然我们最熟悉的还是AFE的经典案例,通过AFE的切入打破了原来由ADI(包括收购的Linear)和TI,通过多通道的采集芯片来实现很好的切入。

由于目前电气化领域出现明显的多合一趋势,在MCU领域NXP原有BMS方面的产品线,是能和英飞凌的动力类MCU直接碰在一起。

▲图3.NXP的电气化业务

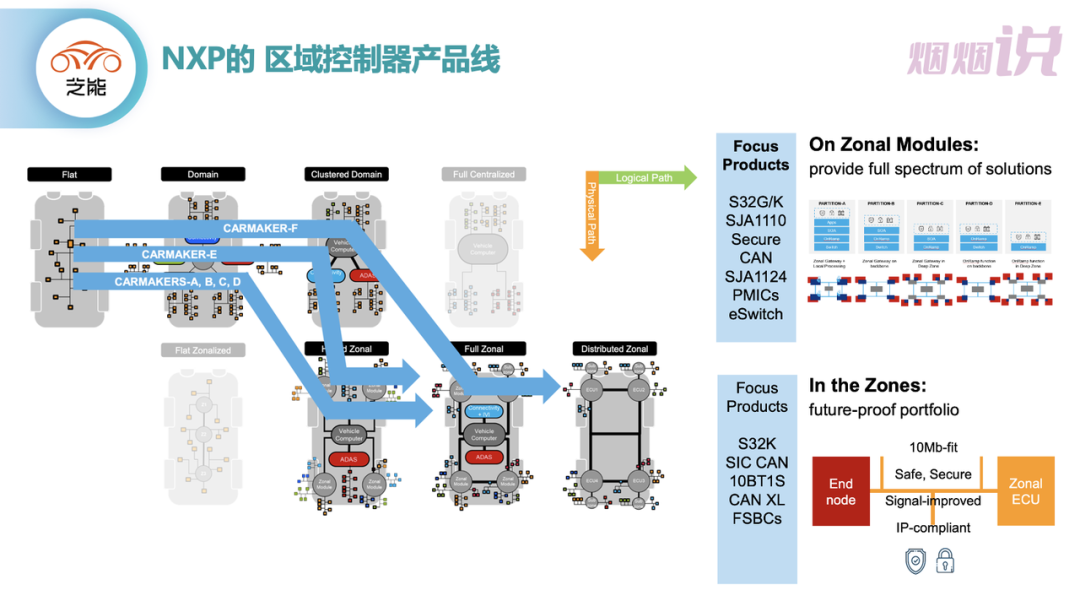

控制和处理芯片

在从单个功能导向的MCU到下一代EE架构的复合型MCU,NXP的主要考虑是围绕通信这个抓手,一方面加强通信能力,一方面加强处理能力。

在Zonal节点上面,主要围绕S32K3,存储覆盖512KB到8MB闪存,4个Arm Cortex M7内核(主频升级到最高320MHz),支持ASIL B/D安全应用的单核、双核、三核和锁步内核配置。

在Zongal模块上,S32G3汽车网络处理器包含了ASIL D级安全性、高性能实时和应用处理,以及网络加速功能。

总体来看,在这里的趋势是提高单价+减少数量,围绕软件集中化来实现自己的价值。

▲图4.不同区域化架构芯片

感知里面的雷达芯片

在雷达方面,通过雷达头的设计方向,以及高度集成的77GHz雷达智能收发器SoC来实现车企和tier1的应用。这也在CES2023年上发布的,配备了四个高性能发射器、四个接收器、一个带硬件加速器的多核雷达处理器,以及千兆以太网通信接口和存储器。

当然大家对于这个普通的毫米波和4D毫米波在汽车感知系统里面的价值还是存在很多的疑问。

▲图5.NXP的雷达芯片

汽车芯片的竞争和产品线调整

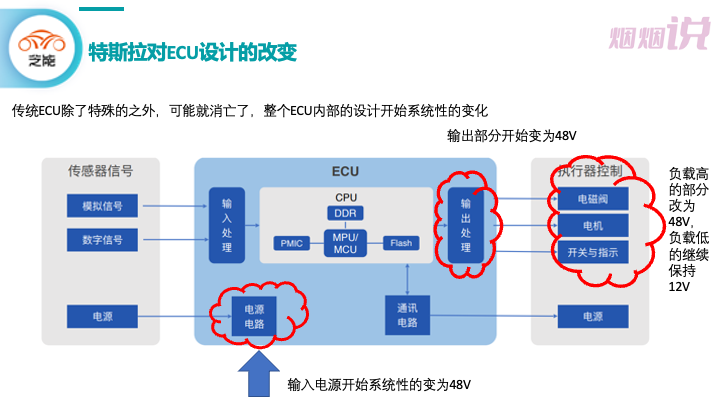

我们前段时间在分析整车低压系统从12V变为48V带来的影响,其实不管是传统车企折腾Zonal还是特斯拉在折腾48V,都会对传统汽车芯片的产品布局带来大调整。

输入电路:随着越来越多的单芯片节点,以后Zonal上真正的输入电路已经很少了。

输出电路:ECU与执行器之间,经过输出回路后,通过其中MOS管的放大作用,随着48V负载电压,整个驱动的电流也在减少,可以想象这块的需求也在变化。

微处理器(MCU):随着计算核的廉价化,驱动上面都有简单的计算核,我们看到所有的MCU的厂家都在走高端化路线,多核扩展内存,支持高功能安全等级,让你可以把各种功能都放进去。

电源电路:从12V转换成需要的电压,在这里需要匹配成48V电压。

▲图6.汽车ECU的芯片变化

小结:我个人判断,在汽车芯片方面,各个原有老牌芯片企业的品类矩阵随着MCU的减少和转化,也会从经典矩阵切换到最新的产品,在这里还是有很大的机会的。当然最大的计算类,现在被高通和英伟达拿走了,似乎不管是NXP、英飞凌、ST和瑞萨,都是很清楚看到有些事不能参与了。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。