因受到上半年疫情和封锁的影响,消费者信心有所回落,中国大陆市场对于包括可穿戴腕带设备在内的非必需消费品的选择更为谨慎。

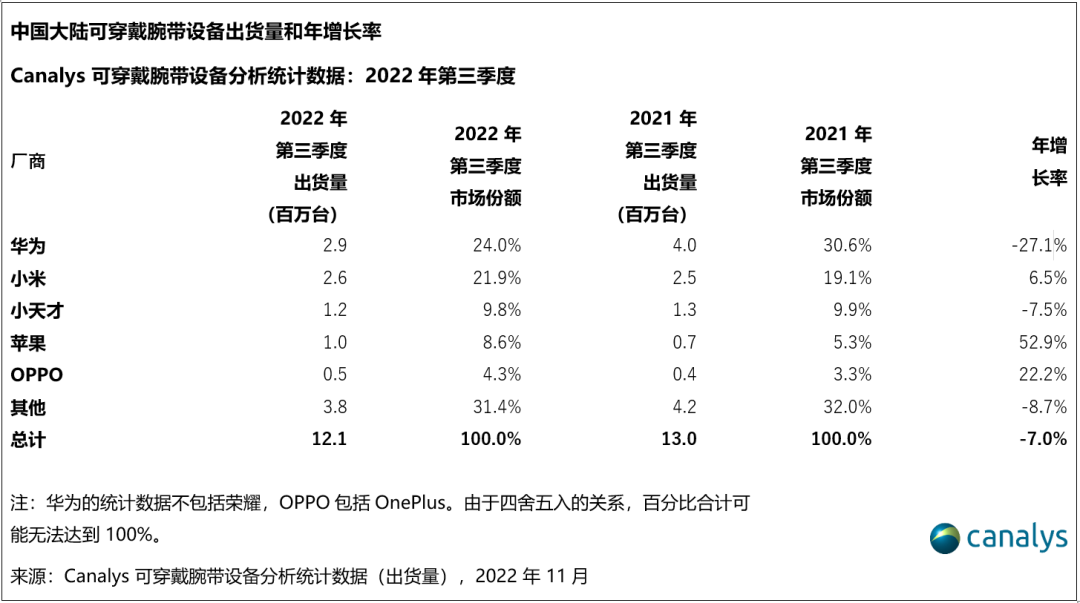

Canalys最新报告指出,2022年第三季度,中国大陆可穿戴腕带市场仍持续疲软,整体出货1210万台,同比下滑7.0%。

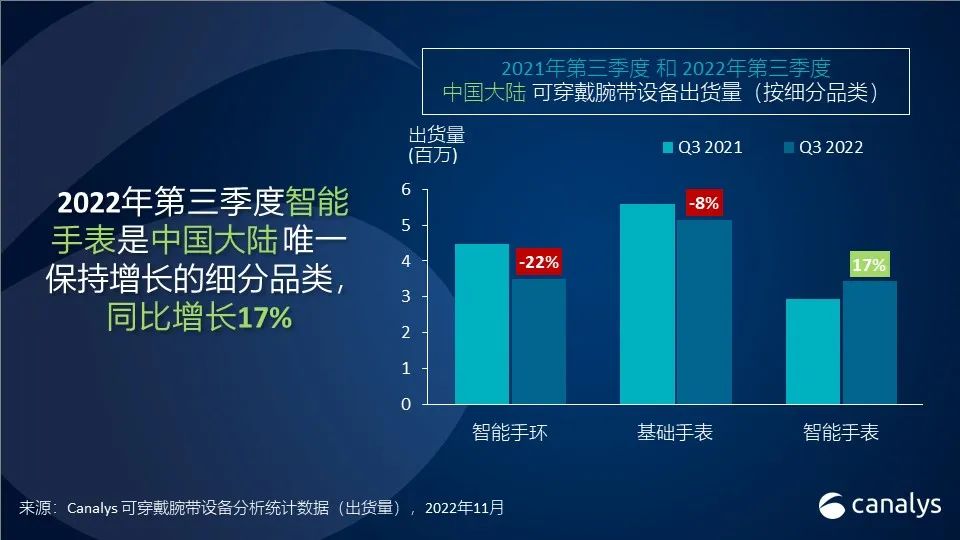

数据显示,中国大陆手环市场连续八个季度同比下跌,出货量下降至350万台。基础手表在本季度也遭遇下跌,同比下降7.7%,保持在510万台出货。智能手表成为当季度中国大陆市场唯一保持增长的细分品类,同比增长16.8%至340万台。基础手表在大陆地区仍保持最大的市场份额,超过40%,而智能手环和智能手表几乎平分秋色,分别为29%和28%。细分品类出现了出货占比上的交替转换。

第三季度,华为在中国大陆逐渐失去主场优势。小米、OPPO、vivo等其他厂商在手表领域正在加速追赶,这些厂商加速完善其IoT生态体系作为战略目标,积极扩充手表产品组合,覆盖更广泛价格段。

苹果公司则通过新推出的Apple Watch Ultra凭借颇具辨识度的设计受到消费者追捧,带动700美金以上的市场增长,同时进一步巩固了其在高端市场的地位。

除主流厂商外,例如小天才等儿童手表厂商,凭借一些新颖的功能设计也在当季智能手表市场取得不俗成绩。

此外,中国厂商在占据主场优势外,还尝试持续突破式创新。例如,除寻求与本地专业运动或医疗机构的战略合作,小米, vivo都在探索RTOS上搭载三方应用,在细分功能领域进行深入开发。