芯片超人姜蕾:一场由半导体推动的能源革命机遇正到来

芯片超人创始人&CEO姜蕾

国产芯片正呈燎原之势

2019年是中国芯片产业发展非常重要的事件节点,主要在于几大重要事件助推了中国芯片产业进入“芯火”阶段。

其中,2019年华为受到美国制裁之后,以及在疫情黑天鹅事件的影响下,让更多人看到“买芯不如造芯”的重要性。姜蕾表示,疫情解封后,中国芯片产业就开始进入燎原之势,特别是一些半导体企业迅速崛起,以韦尔半导体为例,其市值最高接近3000亿元。“目前韦尔半导体市值已经从3000亿元的市值高点下降到近1000亿元,几乎就是过去三年市场的行情。”

另一个重要事件就是2019年科创板正式开板,为整个半导体产业发展注入了巨额的资本。姜蕾表示,目前科创板已经有90家半导体相关的上市公司,市值加起来将近2万亿。“过去几年,在半导体产业链中,无论是设计、封测,还是芯片上游环节,一半在努力建厂扩大规模,另一半准备冲击IPO,IPO之后也在扩大规模。当然,投建的功率器件工厂比较多,以及一些封测厂,还有少部分车规晶圆厂。”

另外一个市场事件是新能源汽车市场。姜蕾表示,2019年业界都没有特别关注,但新能源汽车正是在这一年进入燎原之势。2019年中国新能源车渗透率只有5%,但今年9月中国新能源渠道销售渗透率已经达到31.8%。

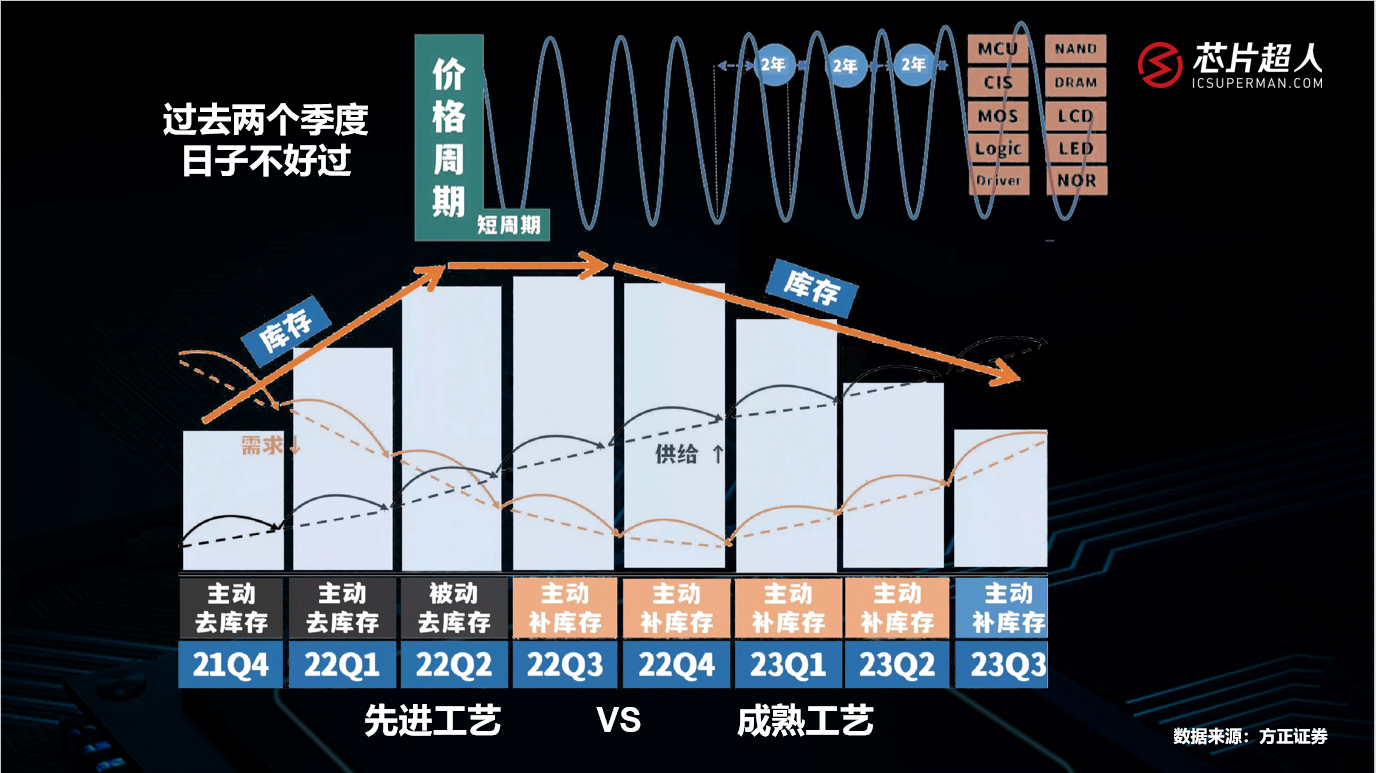

过去三年芯片市场行情

如果回顾过去三年全球芯片市场,市场起伏非常大,整体就像坐过山车一样。姜蕾特别举了一个典型的案例,即:在疫情的影响下,一些企业临时接到许多政府订单,且要求短期内交付,而华中数控董事长就在朋友圈求芯片,业内的人都帮其找芯片,且很短时间就解决。然而,就在芯片发往华中数控的路上,几乎每天就有很多人求购这类芯片。但这类芯片从几块钱、几十块钱一直涨到两百多,而且有保供芯片的企业在2020年销售规模涨了19倍,归母净利润涨了37倍。实际上,很多MCU厂商受益于那一波行情,企业成长也是上了一个大的台阶。

当然,一些芯片型号的涨跌特别让人印象深刻。姜蕾表示,“STM32F103VET6这个型号曾涨了10倍时已经让人不可思议了,没想到一路攀升到300块钱,而且花了很长时间到最近才慢慢跌下来。”

在整体出现缺芯的背景下,汽车芯片可以说是“屋漏偏逢连夜雨”。姜蕾介绍,“疫情之前,众多汽车厂商基本上都追求零库存,加之赶上了2021年初德州的大雪,而且全球MCU厂商又把大部分产能放到了台积电,鸡蛋放到了一个篮子里,所以导致汽车MCU芯片成为了这波缺芯绝对的主角。芯片价格涨100倍都不见得能拿得到货,不断挑战我们想象的空间,最高居然能涨到几百倍。”不过,这一波汽车芯片缺芯也推升了很多国内MCU汽车厂商的市场估值。

不过,进入2022年,整个芯片行业市场行情发生大反转,特别是过去两个季度,出现了严重的供过于求的想象,甚至出现很多砍单的现象。姜蕾认为,目前芯片片市场回暖可能要到明年甚至更久一段时间。

碳中和和无人驾驶带动下一代成长周期

尽管芯片市场整体出现供过于求的局面,但姜蕾也指出芯片行情出现了一些分化的现象,即消费类产品采用先进芯片工艺,已经出现产能过剩、库存高企的现象,但新能源汽车虽多采用成熟工艺制程,但仍然出现了局部短缺,而且将持续存在。

根据海思在2021中国汽车半导体产业大会发布的数据,汽车智能化+电动化时代开启,带动汽车芯片量价齐升,目前来看,2020年汽车电子占汽车零部件比例达到了1/3以上,预计汽车电子占比汽车总成本将在2030年会达到50%。

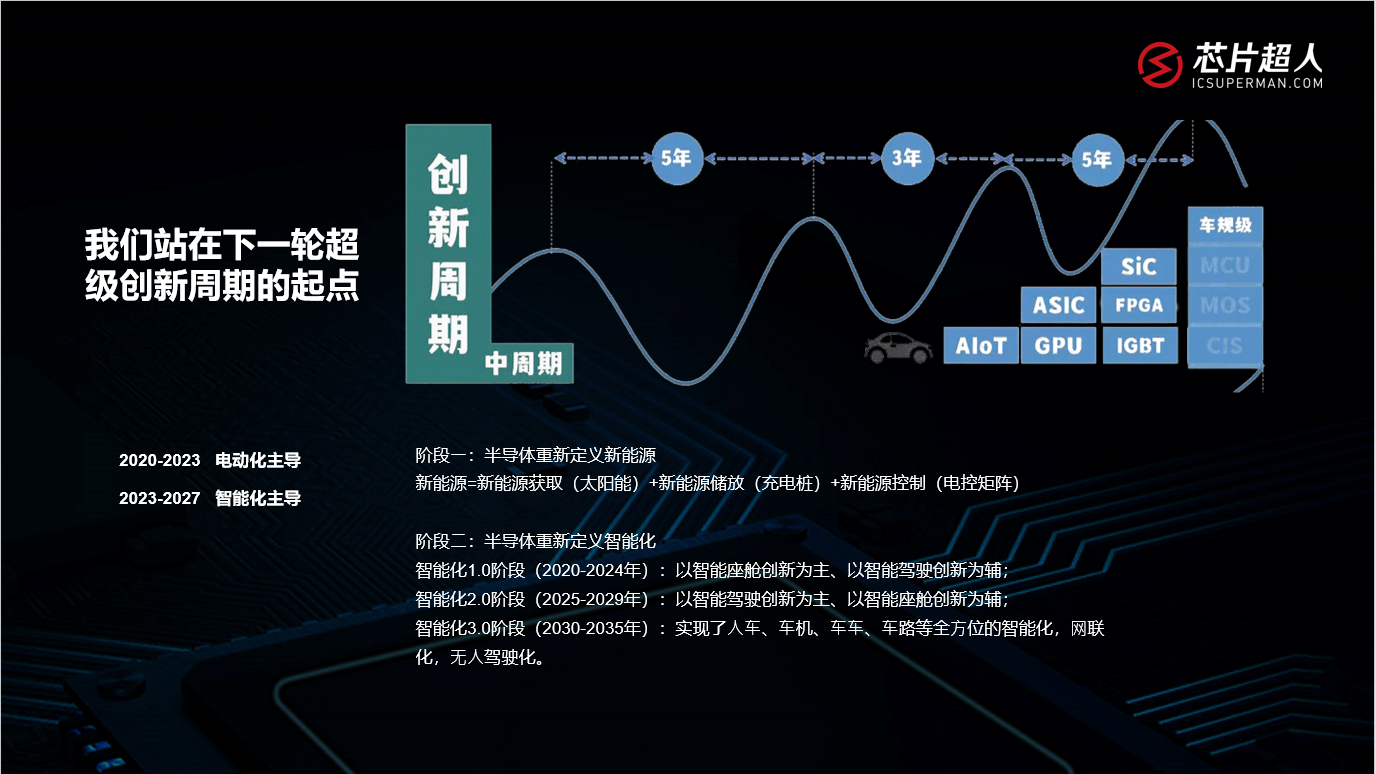

姜蕾表示,从历史来看,半导体行业的增长是由少数杀手级应用推动的,其看好智能化+电动化时代背景下汽车半导体的需求快速增长,有望成为引领半导体发展的新驱动力。伴随未来汽车将从电动化向智能化方向发展,行业都把目光都聚焦到汽车上,越来越多企业都给自己打上车规芯片供应商的标签。从技术创新周期来看,她也认为,“我们正好站在下一轮超级创新周期的起点。如果过去十几年是由手机和移动互联网拉动的需求,下一个创新周期其实就是由碳中和和无人驾驶带动。”

姜蕾认为,未来一场由半导体推动的能源革命,可以分为两个部分:一是半导体重新定义新能源,在新能源获取(太阳能)、新能源储放(充电桩)、新能源控制(电控矩阵)等将有更多的半导体产业机会;二是半导体重新定义智能化,其可以分为三个阶段,即以智能座舱创新为主、以智能驾驶创新为辅的智能化1.0阶段(2020-2024年)、以智能驾驶创新为主、以智能座舱创新为辅的智能化2.0阶段(2025-2029年)、实现⼈⻋、⻋机、⻋⻋、⻋路等全⽅位的智能化的智能化3.0阶段(2030-2035年),将会带动越来越的大算力需求,也将带来一个全新的半导体供应链。

不过,她也指出,目前汽车芯片国产化率仍然比较低,比如在汽车计算、控制类芯片的自主率不到1%,传感器为4%,功率半导体为8%,头部厂商基本垄断整个汽车半导体产业,且与TIER1关系较为牢固,但中国企业主要机遇在汽车智能+电动化浪潮下的产业链重构。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。