技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服报告指出,2018年至2019年,晶圆厂设备投资仅下滑7%,相较于先前所预测降幅18%获得显著改善。

SEMI全球行销长暨台湾区总裁曹世纶表示,“晶圆厂设备支出成长主要来自于先进的逻辑芯片片制造与晶圆代工业者对于内存,尤其是3D NAND的投资挹注持续成长。”

SEMI 同时修正2020年晶圆设备投资预测,总金额上修至580亿美元,整体市场转趋乐观。

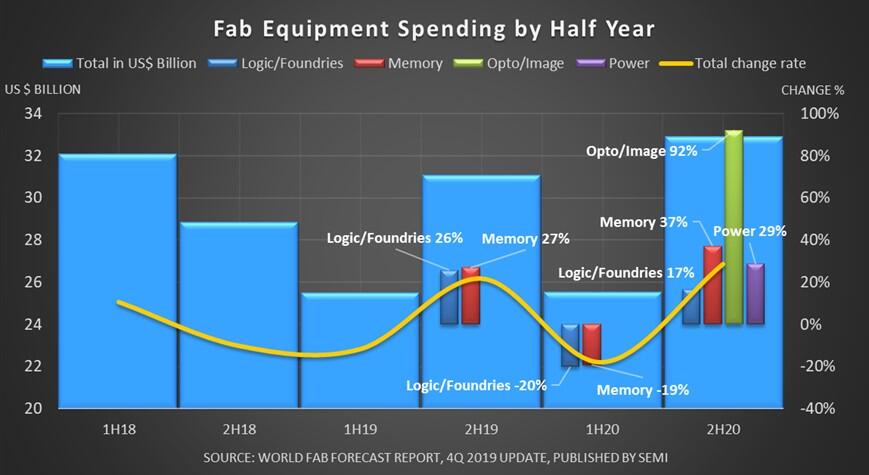

由图1黄色趋势线可见,内存设备支出力道是扭转全球晶圆厂设备支出放缓趋势的关键。整体设备支出分别在2018下半年及2019上半年下降10%及12%,其中下滑主因便来自全球内存设备支出萎缩。在2019上半年内存设备投资下滑幅度达38%,降至100亿美元的水平之下;其中又以3D NAND的设备投资下滑幅度最为惨烈,衰退57%;DRAM的设备投资也在2018下半年及2019上半年分别下滑各12%。

图1 晶圆厂设备主要投资项目每半年支出以及变化百分比

在台积电与英特尔(Intel) 的引领下,先进逻辑芯片制造与晶圆代工业者的投资预计在2019下半年攀升26%,而同一时期3D NAND支出则将大幅成长逾70%。尽管今年上半年对于DRAM的投资仍持续下降,但自7月份以来的下降幅度已较和缓。

报告进一步显示,2020上半年,受到索尼(Sony)建厂计划的带动,图形感测器的投资预期将成长20%,下半年增幅更将超过90%,达16亿美元高峰;另外,在英飞凌(Infineon)、意法半导体(STMicroelectronics)和博世(Bosch)的投资计划,电源管理元件的投资预计大幅增长40%以上,下半年将维持成长态势,再度上升29%,金额上看近17亿美元。

在2019年11月公布的最新一期全球晶圆厂预测报告(World Fab Forecast),SEMI追踪并更新了全球440处晶圆厂和生产线在2018~2020年期间的每季支出。 SEMI全球晶圆厂预测报告列出1,300多处前端制程晶圆厂和生产线,以及135处预计在2019年或以后开始量产的设施,本次报告也提供每季产能扩充、技术制成、3D层、产品类型和晶圆尺寸等各项晶圆厂支出。

相关文章