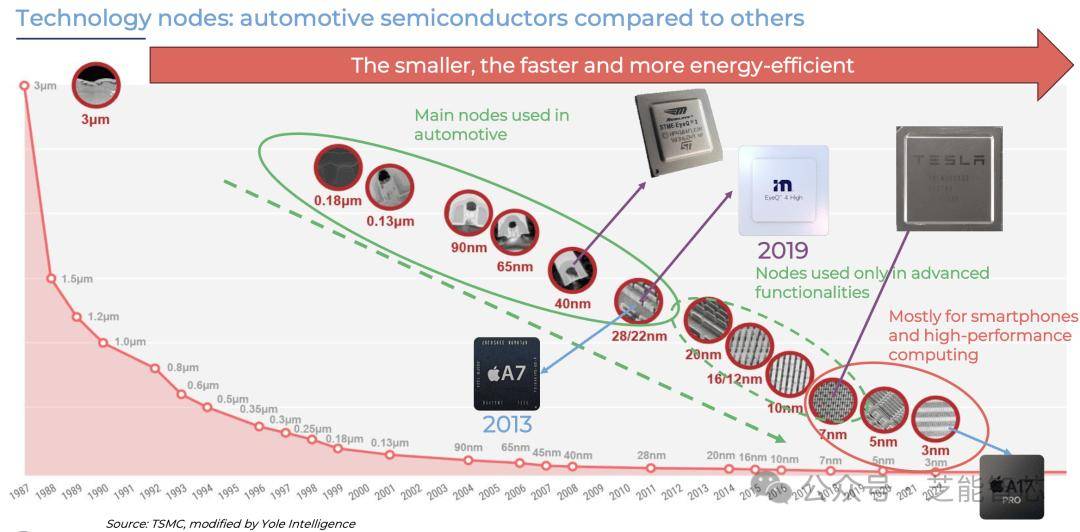

汽车行业正经历着深刻的变革。特别是在智能驾驶和信息娱乐系统,计算和人工智能技术的应用越来越广泛。

本文将探讨关于汽车半导体,特别是汽车处理器的市场容量,汽车计算和人工智能的集中化和连接化趋势对行业和市场的影响。

Part 1

智能驾驶和信息娱乐

处理器市场的快速增长

●处理器的需求

根据市场分析数据,智能驾驶和信息娱乐处理器市场在 2023 年的价值为 78 亿美元,预计到 2029 年将增至 164 亿美元,复合年增长率(CAGR)为 13%,增长主要得益于处理器技术的不断进步,使得 ADAS 和信息娱乐系统的功能不断增强。

◎在智能驾驶领域,前置摄像头是关键组件,Mobileye 的 EyeQ 处理器则在市场中占据领先地位。

◎在信息娱乐处理器市场,高通居于首位,其次是恩智浦和瑞萨。

◎2023 年,汽车处理器市场的收入达到了 200 亿美元。

应用处理器(APU)和现场可编程门阵列(FPGA)收入为 78 亿美元,而微控制器(MCU)收入则达到了 122 亿美元,APU 和 FPGA 处理器主要应用于 ADAS(41 亿美元)和驾驶舱应用(37 亿美元)。

智能驾驶和主动安全应用预计将强劲增长,而信息娱乐和远程信息处理应用预计将以 8% 的复合年增长率增长,到 2029 年达到 59 亿美元。特别是 ADAS 传感市场(包括前置摄像头的图像处理器、雷达 APU 和 LiDAR 处理器)预计将以 7% 的复合年增长率增长,凸显了这些技术在提高车辆安全性和自动驾驶能力方面的关键作用。

●中央计算和车内传感技术的崛起

随着智能驾驶域控制器集成度的不断提高,汽车内的中央计算预计将以 36% 的复合年增长率快速增长。此外,专注于监控驾驶员和乘客行为的车内传感技术也将迅速增长,这反映了人们对车内安全性和用户体验的日益重视。

在信息娱乐和远程信息处理领域,主要的车载信息娱乐单元预计将稳步增长,特别是随着 5G 技术的推出,远程信息处理处理器预计将实现大幅增长,在汽车处理器技术不断发展的推动下,未来联网智能汽车将变得越来越普遍。”

预计 AD 中央处理器将以 32% 的复合年增长率,从 2023 年的 8.26 亿美元增长至 2029 年的 44 亿美元。而视觉处理单元(VPU)、APU 和 FPGA 的复合年增长率则分别为 4%、53% 和 20%。

这些增长数据表明,人工智能在自动驾驶和车内应用方面的重要性日益增加。

Part 2

中国市场的崛起与全球竞争

处理器在汽车行业中的重要性不断提升,这促使车企更多地参与处理器开发。如今,OEM 直接与半导体制造商合作,打造满足其特定需求的处理器。2023 年,欧美公司占据了汽车智能驾驶和信息娱乐处理器收入的 95% 以上,但正面临着来自中国公司的日益激烈的竞争。

地平线机器人和海思(华为的子公司)在中央处理器市场取得了重大进展。地平线机器人的汽车收入在 2022 年至 2023 年间增长了 57%,这种增长主要集中在中国市场,但欧美公司正在大力投资已在中国建立业务。

在信息娱乐领域,瑞芯微、紫光展锐、黑芝麻、芯驰和芯擎等中国公司正在崛起,尽管其应用仍然有限。中国市场目前主要由高通主导,但中国公司的快速发展预示着未来市场格局可能发生变化。

小结

随着汽车计算和人工智能技术的不断进步,汽车行业正在走向集中化和连接化。智能驾驶和信息娱乐处理器市场的快速增长,中央计算和车内传感技术的崛起,以及中国市场的强劲发展,都是这一趋势的重要体现。

随着5G 技术的普及和人工智能技术的进一步应用,联网智能汽车将变得越来越普遍,推动整个汽车行业迈向新的高度。