汽车“三化”提速,车载芯片得到广泛应用

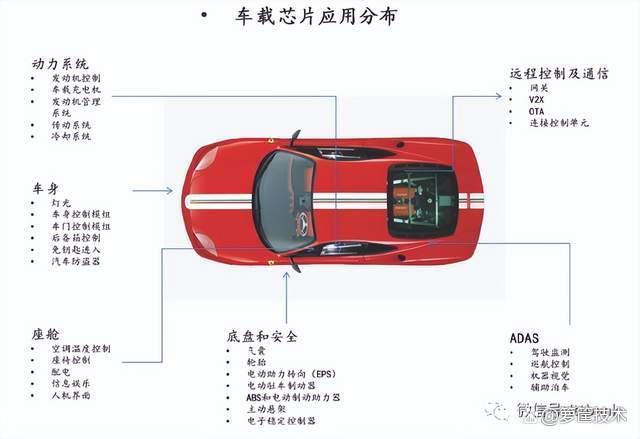

随着电动化、网联化和智能化的提速,汽车芯片广泛应用在动力系统、车身、座舱、底盘和安全等诸多领域。

汽车芯片种类较为庞杂,主要分四类:

一是功能芯片,主要是指MCU(微控制器芯片)和存储器,其中MCU负责具体控制功能的实现,承担设备内多种数据的处理诊断和运算;

二是主控芯片,在智能座舱、自动驾驶等关键控制器中承担核心处理运算任务的SoC,内部集成了CPU、GPU、NPU、ISP等一系列运算单元;

三是功率半导体,主要是IGBTs和MOSFETs;

四是传感器芯片,包括导航、CIS和雷达等。

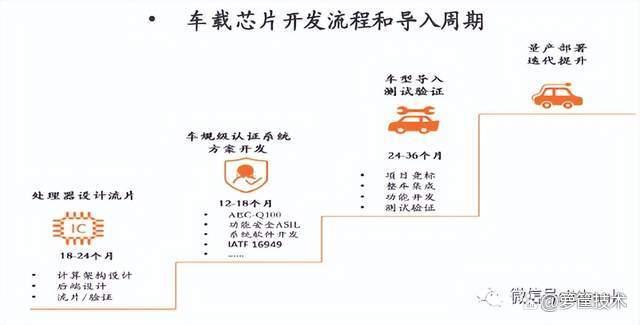

车规级芯片开发、认证和导入测试周期长,上车门槛高

相比于消费级芯片,车规级芯片验证周期较长(3-5年),进入Tier1或车厂需要进行严苛的认证工作。认证工作主要有两项:1)北美汽车产业所推的AEC-Q100(IC);2)符合零失效(ZeroDefect)的供应链品质管理标准ISO/TS 16949 规范。

整体来看,汽车芯片主要关注三个方面:1)可靠性要求,相关标准包括AEC-Q100、IATF 16949规范、各国法规及车厂要求等;2)设计寿命,20年以上;3)高安全性要求, 包括功能安全国际标准ISO 26262、ISO 21448预期功能安全、ISO21434等。

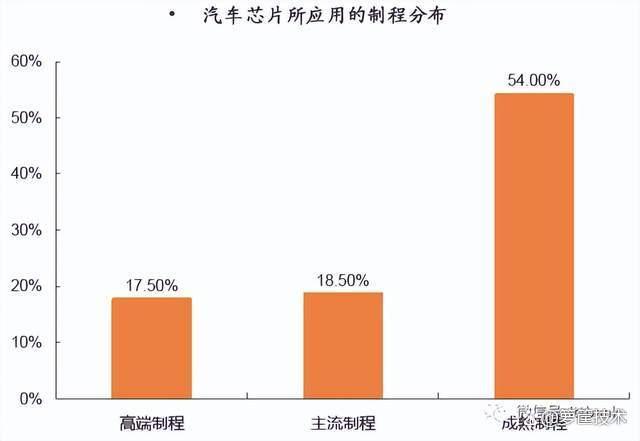

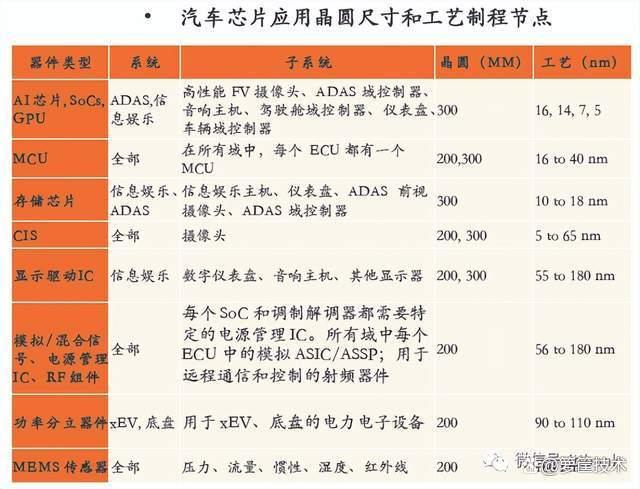

汽车功能芯片以成熟工艺为主,主控芯片在持续追求高端制程

不同汽车芯片对工艺的要求存在较大差异。

1)功能芯片主要是依靠成熟制程。汽车芯片由于不受空间限制,高集成度的要求并不是非常紧迫,而且主要功能芯片用在发电机、底盘、安全等低算力领域,安全性、可靠性和低成本成为主要考虑因素,成熟工艺正好符合此类芯片的需求。

因此,我们看到,汽车上大部分所需芯片的制造技术是15 年前或更早的。为了进一步降低成本,芯片行业在2000年之后开始使用300 毫米晶圆,但大部分旧的200 毫米的生产线仍在继续使用。

2)主控芯片持续向高端制程迈进。近年来,随着汽车智能化的发展,更高级别的自动驾驶对高算力的急迫需求,正在推动着汽车算力平台制程向7纳米及以下延伸。

汽车芯片以Tier2的身份参与市场,与Tier1和主机厂关系牢固

汽车芯片厂商一般作为Tier2(二级供应商)参与整个汽车供应链,传统芯片(功能芯片)厂商竞争格局相对稳定,英飞凌、恩智浦、瑞萨、意法半导体、TI等公司位居市场前列,在MCU、功率半导体、传感器等细分赛道上,都有着自己的专长,与Tier1(一级供应商)形成了牢固的供应关系。

近年来,随着自动驾驶对算力要求的提升,大算力尤其是AI芯片需求上升,智能计算、消费级赛道的玩家开始进入该领域,我国一些创业企业在该领域也有了一席之地。

汽车芯片占全球半导体应用的12%,MCU和模拟电路等占比居前

整体规模看,汽车芯片占整个集成电路市场的10%上下。据SIA数据显示,2020年汽车芯片收入规模达到501亿美元,同比下降0.3%,占整个芯片市场的比重为12%。从产品结构上看,MCU、模拟电路占比居前。据ICVTank数据显示,2019年全球汽车芯片中,MCU占比达到30%,模拟电路占29%,传感器约为17%,逻辑电路占10%,分立器件和存储器市场份额均为7%。市场格局变化不大。

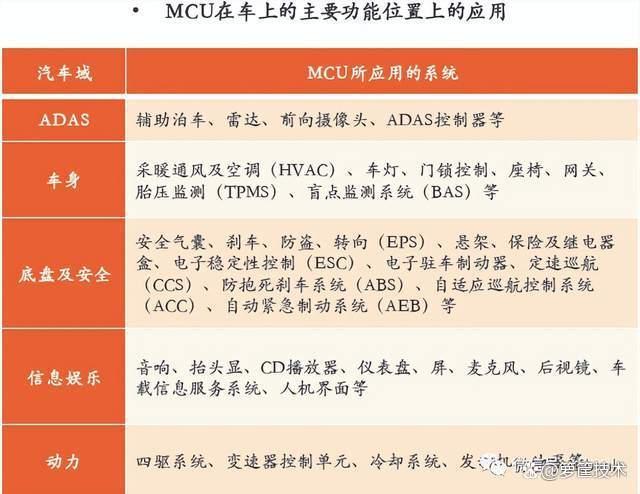

MCU是功能芯片的主角,新能源汽车中应用明显增多

MCU是把中央处理器、存储、定时器、输入输出接口集成在同一个芯片上的微控制单元,也称单片机。MCU主要用于自动控制的产品和设备,可应用于工业、汽车、通讯与计算机、消费类电子领域。其中,汽车是MCU最大的应用领域,传统汽车单车会平均用到70个左右,而新能源汽车则需要用到300多个,应用领域包括ADAS、车身、底盘及安全、信息娱乐、动力系统等,几乎无处不在。

汽车MCU将延续较快增长,市场格局固化且难以改变

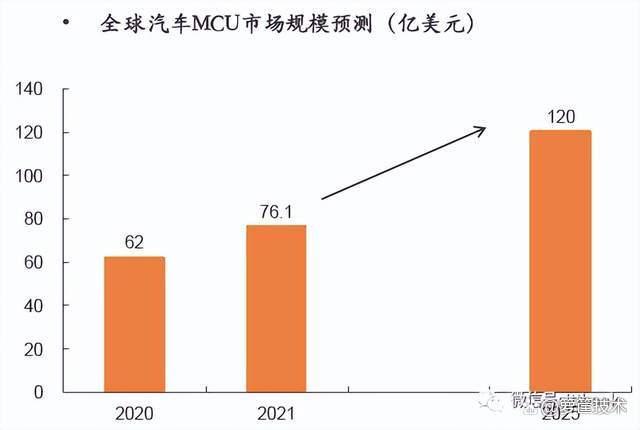

汽车MCU将延续较快增长。IC Insights统计数据显示,2020年全球车用MCU市场规模为62亿美元。2021年,汽车MCU需求旺盛,市场规模大幅增长23%,达到76.1亿美元;2025年,市场规模预计将达到近120亿美元,对应2021-2025年复合平均增速为14.1%,该复合增速明显高于未来三年整体MCU市场的增速8%。

车载MCU群雄割据的局面在持续。不同厂商的产品难以相互替代,很大一部分原因是,MCU产品架构具有独特性,找到第二家产品进行替换的可能性不大,这也给整个产业链带来了潜在的风险。

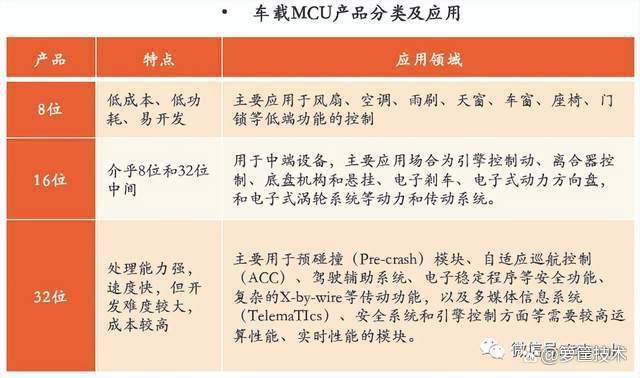

32位车载MCU是主流产品,未来占比还将继续扩大

车载MCU按照位宽划分,主要包括8位、16位和32位三类产品。其中,8位主要应用于一些简单场景的控制,比如空调、风扇、雨刷器、车窗等;32位则主要面向的是对自动化、算力、实时性要求比较高的领域,占比接近80%,是主流;16位性能和成本处于中间位置,主要应用于动力和安全领域。

从产品趋势上看,未来32位产品占比还将继续提升,主要是对16位产品的替代。随着汽车对精细化控制需求的增加,32位产品在传动和安全在经过一段时间验证之后,占比还会上升。

座舱芯片将支持“一芯多屏”,智能化提升将带动芯片需求

智能座舱芯片主要支持信息娱乐和仪表盘,参与者相对较多。

智能座舱渗透率的提升将为座舱SOC提供增长动力。据IHS统计,全球市场及中国市场的智能座舱新车渗透率逐年递增,预计2025年将分别增长至59.4%、75.9%。从趋势上看,座舱芯片将重点向“一芯多屏”方向发展,即一块大芯片同时为液晶仪表盘、信息娱乐屏等提供支撑。芯片本身也将朝着小型化、集成化、高性能化的方向发展。

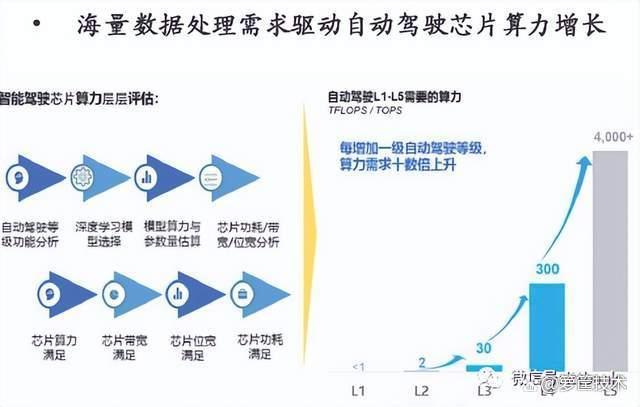

自动驾驶芯片参与者增多,大算力、开放化成为趋势

自动驾驶的核心是人工智能算法的应用,对自动驾驶主控芯片的要求主要是足够强的算力,一般都是采用CPU+加速芯片的模式进行异构计算。

自动驾驶芯片的供应方式可分为软硬件一体式方案和软硬件分离的开放式方案,开放式方案受欢迎程度在上升。

传感器在中高速、低速自动驾驶场景都在应用

工况的不同需要选择不同的传感器:

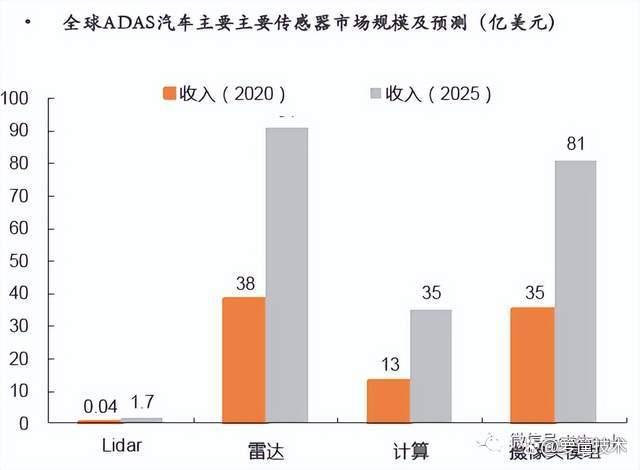

1)行车主要运行工况为中高速,需要选用检测距离较远的传感器。目前应用的传感器主要有:摄像头、毫米波雷达、激光雷达。

2)泊车运行在低速,一般选用检测距离10m内传感器。目前应用传感器主要有:雷达、摄像头。

摄像头是车上应用最广泛的传感器之一,其核心是COMS图像传感器(CIS)。相比于消费级CIS,车载CIS需要解决更多的出行工况的具体问题,比如高动态范围、LED灯频闪、低照和安全性保证等。目前,安森美、韦尔股份在这个市场上处于领先地位。

车载CIS受益于自动驾驶落地,市场规模将快速提升

车载CIS是ADAS的核心传感器,可以弥补雷达在物体识别上的缺陷,也是最接近人类视觉的传感器,其在汽车领域应用广泛。CIS从早期用于行车记录、倒车影像、泊车环视等场景,正逐步延伸到智能座舱内行为识别和ADAS辅助驾驶,应用潜力开始凸显。

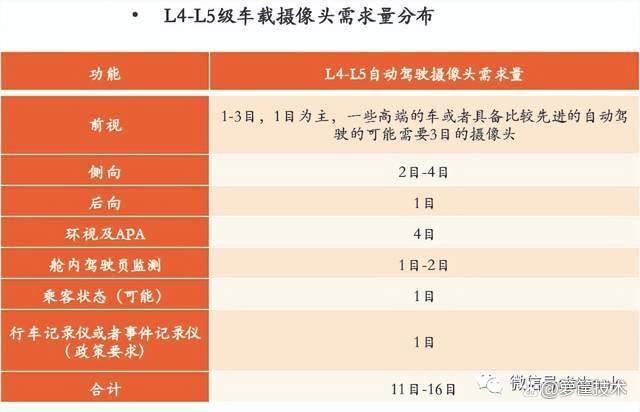

由于新增了自动驾驶功能,汽车的摄像头需求量将快速增加,相应CIS的需求量也将明显提升。如果在2023年能够实现L3以上级自动驾驶的落地,单车摄像头数量有望上升到11目到16目左右。结合全球每年8000万到1亿辆的汽车销量,摄像头需求量最多可能在16亿颗左右,CIS均价可能在5美金以上,市场规模可能达到80亿-100亿美元。

功率半导体:IGBT应用广泛,本土厂商正在发力

功率半导体是新能源汽车中使用最多的半导体器件之一。新能源车电池普遍使用高压电路,对电池输出的高电压进行电压变化的需求大幅上升,因此需要大量DC/AC逆变器、变压器、整流器等大量用到功率半导体。其中,IGBT下游应用中,30%来自于新能源汽车。

随着国内新能源车渗透率的提升,IGBT等功率半导体的需求也将实现快速增长。国内厂商如时代电气、比亚迪半导体、斯达半导、新洁能等厂商正在加快在这个领域发力。

总结:汽车芯片供应链将重塑

随着汽车“三化”的推进、汽车电子电气架构的升级,以及新能源汽车的占比在迅速提升,汽车芯片的需求随之持续增加。缺芯之后,车厂开始尝试改变传统的供应链合作模式,不完全依托以前的Tier1去维系与芯片厂商的关系,选择与芯片厂商直接合作,共同研发设计、制造和封装芯片,提高对整个芯片产业链的掌控能力。同时,主流芯片制造商也在大幅扩产,预计可以提升中长期的供应能力,但短期压力仍难以缓解。