一颗芯片从无到有,需要经过设计、晶圆制造和封装测试三大环节,这也是一条完整的芯片产业链。业界有个通俗的比喻,芯片设计环节就像一栋楼的图纸设计,圆晶制造则是在此基础上施工建房,而封装测试就是将毛坯房改成精装房。

这一期我们聊一聊芯片产业链的整体发展情况。

上游:芯片设计、IP核、核心工具EDA

· 芯片设计

在全球芯片产业链中,芯片设计是最具创新性和附加值的环节。这也是一个典型的技术密集型行业,芯片设计水平将直接决定产品的功能、性能和成本。

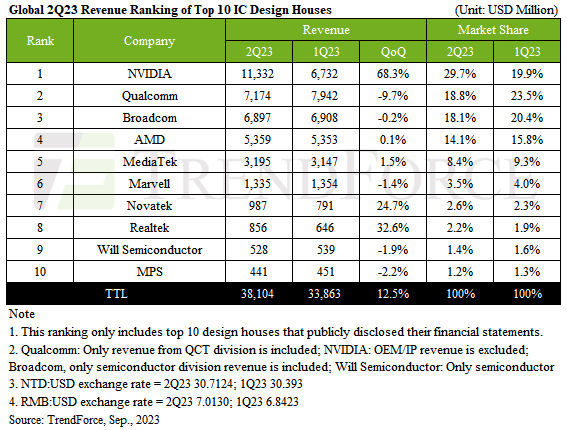

同时,高技术壁垒的特性也决定了芯片设计行业的高垄断性。总体来看,美国一直处于全球芯片设计行业的领导地位。根据TrendForce的数据,2023年第二季度全球前10大芯片设计企业中,就有6家是美国公司:英伟达(Nvidia)、高通(Qualcomm)、博通( Broadcom)、超威(AMD)、美满电子(Marvell)、芯源系统(MPS)。

其次,中国台湾是全球芯片设计行业的第二大阵营,联发科(MediaTek)、联咏(Novatek)、瑞昱(Realtek)都在前10榜单中。无论是技术创新、市场份额还是商业能力,这些IC设计公司的水平都遥遥领先。

图片来源:TrendForce

中国大陆位居芯片设计行业的全球第三,市场份额接近15%。诸如华为海思、韦尔半导体等中国本土芯片设计公司已经崛起,大家耳熟能详的紫光展锐、寒武纪、地平线等,实力也不容小觑。

在美国对中国的芯片封锁与国产替代的迎头追赶当中,目前中国大陆地区在芯片设计层面与世界领先技术水平的差距在不断缩小。像华为海思,日前Mate60系列“未宣先发”,带来麒麟9000S芯片+5G网络的回归直接引爆国产芯片自研话题,预示着在美封锁下中国芯片产业链的重大突破。事实上,海思在2018年就已名列全球第五大IC设计公司;2020年设计水平达到5nm,与苹果、高通处于同一水平;2020年一季度还首超高通位居中国手机处理器市场第一。

又如吉利控股子公司芯擎科技,是全球为数不多推出并实现量产上市7nm车规级智能座舱芯片(“龍鹰一号”)的公司,实现国产高端汽车芯片领域的技术突破,也验证了国内芯片产业独立自主的可能。

需指出的是,一颗复杂的芯片要设计出来,背后还离不开两个核心:IP核和EDA。它们也被认为是半导体产业的基石。

· IP核

IP核是指芯片中具有独立功能的电路模块的成熟设计,可降低冗余设计成本,减少错误并提高芯片设计效率。根据不同的设计IP,半导体IP市场可分为接口IP、处理器IP、存储器IP以及其他IP。

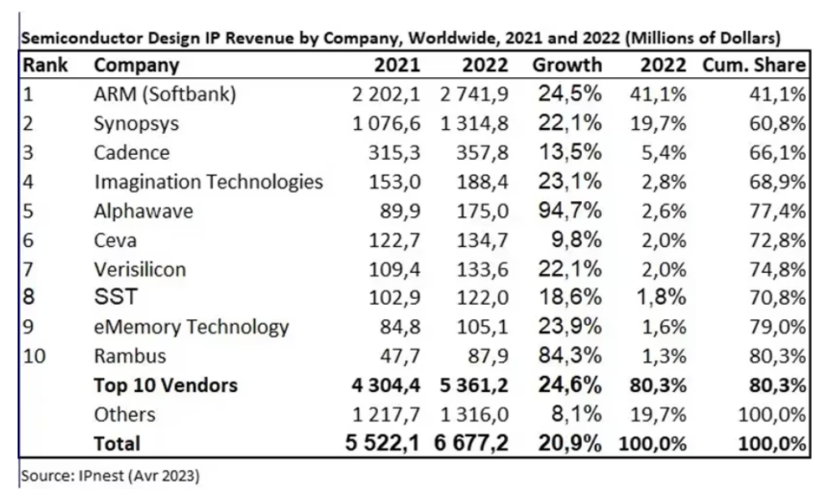

一直以来,全球半导体IP市场的竞争格局呈现着寡头垄断的特点。2022年,全球前十IP供应商占据超八成的市场份额,其中8家是欧美厂商。ARM、新思科技(Synopsys)、楷登电子(Cadence)是全球IP核三巨头,占据全球超6成市场份额。

芯原股份是中国大陆地区唯一一家跻身全球前十的IP厂商。根据IPnest的数据显示,在半导体IP行业,2022年芯原股份市占率为2%,全球排名第七,对比龙头ARM 41.1%的市场份额,差距仍比较明显。

图片来源:IPnest

去年,美国对中国的芯片技术出口进一步实施管制,导致ARM对华断供了高端芯片设计IP,此举也进一步紧逼中国加速芯片国产化进程。

目前,在该领域,国内正寄希望于开源RISC-V架构,以打破原有以X86和Arm架构为垄断的IP产业格局。在汽车产业,更为精简的RISC-V指令集也已经开始受到业界关注。2023年8月,恩智浦、英飞凌、高通、博世、Nordic五家芯片巨头联合成立了一家面向汽车电子领域的RISC-V公司,可见RISC-V进军车规芯片已经势不可挡。

· EDA

EDA全称是Electronic Design Automation,即电子设计自动化软件,是指利用计算机辅助设计(CAD等)软件,完成超大规模集成电路芯片的功能设计、综合、验证、物理设计(包括布局、布线、版图、设计规则检查等)等流程的设计方式,被誉为“芯片之母”。如果把芯片设计公司比喻为楼房建筑师,那么EDA工具就是将复杂建筑图纸得以快速、高质量呈现的“画笔”。

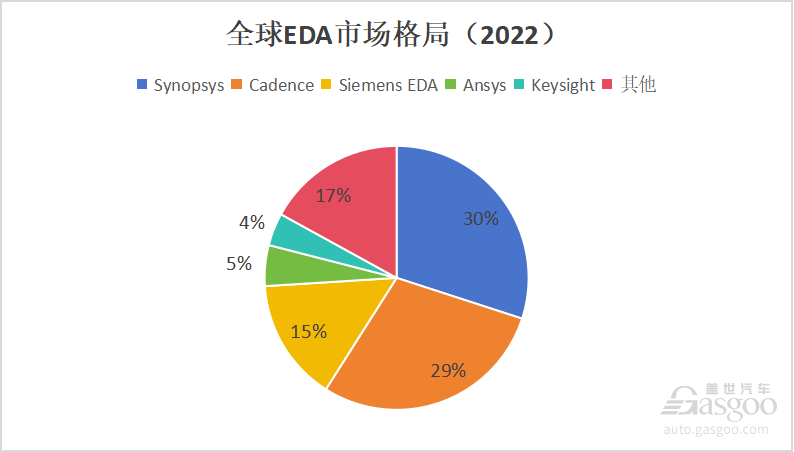

与IP核市场格局相仿,EDA行业市场集中度较高,现由Synopsys、Cadence和Siemens EDA(前身为Mentor Graphics)“三分天下”,不仅占据全球超7成的市场份额,也拿下近8成的中国市场份额。

数据来源:集微咨询;制图:盖世汽车

国际三巨头EDA产品已经能够支持2nm先进工艺。本土供应商主要是华大九天、概伦电子、广立微等,目前大多数国产EDA还只能支持28nm、40nm等,14nm也不是特别多。在高端EDA软件上,本土企业暂无法实现平替,但已经能够提供全流程成熟工艺模拟芯片设计EDA工具,部分数字芯片设计EDA工具堪比国际领先水平。目前中国芯片自制率的持续提升,对于培育本土EDA软件厂家大有助力。

中游:晶圆制造

在芯片设计完成后,就来到了晶圆制造环节,涉及晶圆加工、清洗、热处理、光刻、刻蚀、薄膜沉积、互连等,这里也就涉及到了我们常常谈到的晶圆代工。

作为上游芯片设计和下游应用的桥梁,制造环节不仅是“卡脖子”关键,也是相对最为花钱的地方,光是一座工厂就需要动辄十几、上百亿的真金白银投资。

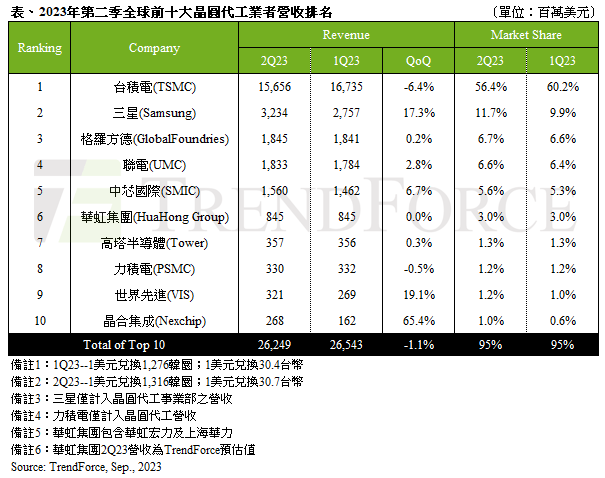

全球芯片代工产业由中国台湾地区主导,在全球TOP10晶圆代工厂中,仅中国台湾地区就占了4家,包括台积电、联电、力积电和世界先进。其中台积电的霸主地位无人能撼动,全球市占率过半,良品率在90%以上。

大陆地区则有中芯国际和华虹半导体,两家稳居全球代工厂前十,并称为大陆地区“晶圆代工双雄”。此外,晶合集成实力也较为优秀,多次挤进全球前10。

图片来源:TrendForce集邦

作为全球第五、中国大陆第一大晶圆代工龙头,中芯国际也是中国大陆第一家提供28nm先进工艺的纯晶圆代工企业。其工艺覆盖0.35μm~14nm,涵盖智能手机、智能家居、消费电子、汽车工业等多个领域。

华虹半导体则是中国大陆第二、全球第六大晶圆代工厂,专注在特色工艺领域,工艺技术主要覆盖1μm至65/55nm,不久前,还创造了科创板年内最大IPO。华虹不仅是大陆地区最大的MCU制造代工企业,也是全球最大的功率IC代工厂,同时拥有8英寸和12英寸功率器件代工能力。在新能源汽车市场飞速增长的当下,华虹的汽车业务也跟着水涨船高。

谈起晶圆代工,不得不谈到的便是工艺节点,即晶体管尺寸。工艺节点越小,芯片集成度就越高,代表芯片性能更强、功耗更低。目前,全球最先进的工艺节点已经突破到3nm,台积电和三星是全球唯二两家最先走到这一步的代工厂,并且都在开发2nm工艺,量产计划在2025年左右。

对比来看,中国大陆地区在这方面有较大差距,但也在加快追赶。根据官方披露,中芯国际在先进工艺方面已经建立了14nm FinFET技术,这也代表了中国大陆目前最先进工艺水平。不过,在当前国际形势下,受制于设备和辅助材料高度依赖美欧日等海外供应商,中芯国际的14nm芯片项目已经“下架”,可能正在寻求新的技术突破。

事实上,这里提到的生产设备及原材料也是中国半导体“卡脖子”最大痛点之一。受地缘政治影响,设备与材料皆难以获取,国内芯片产业的发展也遇到极大挑战。

首先来看半导体材料。

按应用环节来进行划分,半导体材料主要包括晶圆制造材料和封装材料。其中,晶圆制造材料包括硅片、掩模版、电子气体、光刻胶、CMP抛光材料、湿电子化学品、靶材等,封装材料包括封装基板、引线框架、键合丝、包封材料、陶瓷基板、芯片粘结材料等。

这些都主要由美国、日本、韩国等企业主导,占据全球9成市场份额,国内半导体材料对外依存度非常高,大部分高端晶圆制造材料需要依靠进口。

以光刻胶为例,日本的东京应化、JSR、富士、信越化学、住友化学,以及美国杜邦、欧洲AZEM和韩国东进世美肯等几乎完全占据该市场。其中,日企全球市占率约80%,处于绝对领先地位。特别是EUV光刻胶,日本100%垄断,而这是生产7nm以下半导体设备不可或缺的材料。

值得一提的是,以碳化硅、氮化镓等为代表的宽禁带半导体材料正在成为全球半导体市场争夺的焦点,这也被中国认为是弯道超车的机会。不过,像价值量较高的碳化硅衬底市场,主要还是以美国CREE(科锐)、Ⅱ-Ⅵ(2022年更名为Coherent)和日本 Rohm(罗姆)三家企业为主,占据全球近90%的市场份额。国内则有天岳先进、三安光电等逐渐拥有与国际企业竞争的能力。

在全球半导体设备市场,美日荷同样占据了全球90%以上的份额,并囊括了全球前10家半导体设备厂商。以刻蚀机举例,光是美国泛林集团、应用材料和日本东京电子便垄断了超9成的市场份额;而荷兰的ASML(阿斯麦)则完全垄断了全球中高端光刻机市场,最精密的EUV光刻机也只有ASML才能提供。

可见,加强技术研发和创新能力,推动芯片产业的自主自研,降低对进口技术的依赖,对中国芯片产业的发展多么重要。

下游:封装测试

在晶圆片生产出来后,就需要进行切割、焊线、塑封,使芯片电路与外部器件实现电气连接,并为芯片提供机械物理保护,如此便是封装环节。封装完毕的芯片还需进行功能和性能测试,若测试合格,芯片便能投入使用。

在整个封测环节中,封装价值占比约80%-85%,测试价值占比约15%-20%。随着摩尔定律放缓,业界不仅在琢磨“如何把芯片变得更小”,也提出要“把芯片封得更小”。于是,封测行业的发展重点,正从传统封装快速向以倒装封装、晶圆级封装、2.5D/3D封装为代表的先进封装转移。

不同于设计与制造环节的技术与资金壁垒高筑,封测环节的附加价值相对偏低、劳动密集度高、行业壁垒也就相对偏低,因此在整个芯片产业链中,封测产业的国产化程度最高,无论是规模还是技术水平,与国际差距并非很大。

目前,中国大陆已成为封测产业的三大市场之一,市场规模呈增长趋势。据集微咨询数据显示,2022年中国大陆封测产业规模为2901亿元,同比微增5%。先进封装市场需求将维持较高速度的增长,预计2023年中国大陆先进封装产值将达到1330亿元,占比超过40%。

中国台湾的日月光半导体和矽品精密是全球半导体封测领域的两大龙头,两家公司在2016年完成合并,进一步强强联合。此外,美国的安靠(Amkor)、马来西亚的Unisem、中国大陆的长电科技、通富微电和华天科技等,在该领域也占据了重要位置。同时,随着台积电、三星、英特尔、中芯国际等代工巨头纷纷“杀入”先进封装战场,原有的市场格局也在慢慢改变。

总结来说,从设计到制造,再到封装测试,整个芯片产业链是一个高度复杂和专业化的系统,需要大量且源源不断的资金、技术和人才投入。也正因为如此,芯片产业的壁垒非常高,行业尖端技术不断集中,强者的垄断地位愈发突出。

不过,汽车芯片产业链,正给予国内企业更多弯道超车的机会。虽然车规级芯片对可靠性等要求极为严苛,但对先进工艺的要求不如手机芯片那么高;其次,新能源汽车市场带来了巨大的增量空间,中国又是目前最大的新能源车产销国,汽车已经成为半导体行业下行周期中为数不多的一抹亮色。

芯片产业链的国产化进程未来可期。