7月动力电池市场:五大领军企业价格战激烈 其他厂商压力山大

我们已经对动力电池行业进行了一段时间的跟踪研究和定期报告。最近一些客户与我们分享了宝贵的反馈和建议。为更好地满足客户的需求,我们对报告进行了针对性的修订和完善。经过深入梳理,整理动力电池报告更新版,旨在为读者提供更为详尽的内容及更优质的阅读体验。以下为报告的部分摘录。

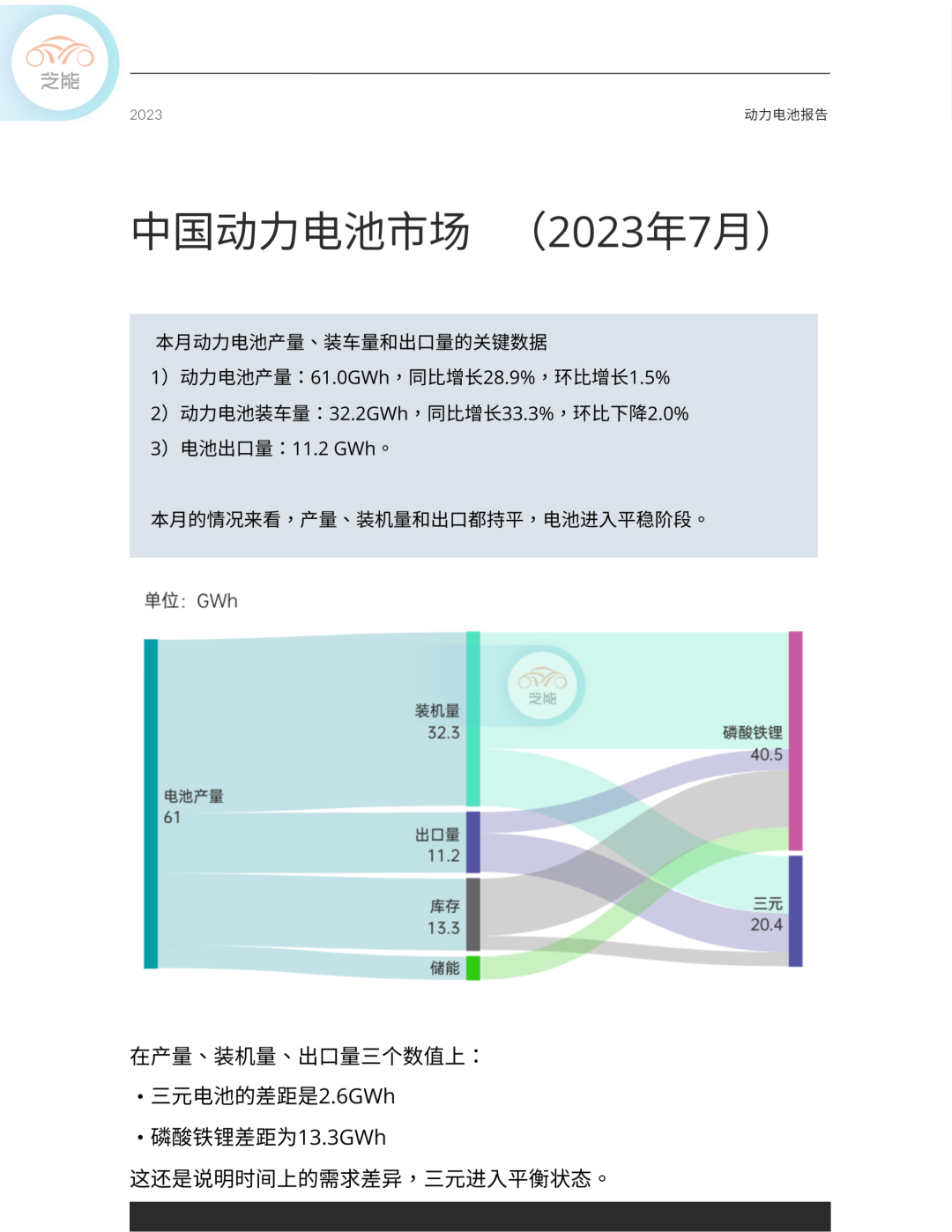

2023年7月电池产业数据

● 纯电动乘用车装车量环比下降6.7%,三元随着外企的需求拉动反而涨了点,磷酸铁锂下降了点

● 插电式混合动力乘用车装车量环比增加,三元电池装车量环比增加3.0%,磷酸铁锂电池装车量环比增加16.6%。

电池产量:

● 动力电池总产量达61.0GWh,同比增长28.9%,环比增长1.5%。

● 三元电池产量20.4GWh,占总产量33.4%,同比增长17.2%,环比增长15.2%。

● 磷酸铁锂电池产量40.5GWh,占总产量66.4%,同比增长35.6%,环比下降4.1%。

电池装车量:

● 动力电池装车量32.2GWh,同比增长33.3%,环比下降2.0%。

● 三元电池装车量10.6GWh,占总装车量32.8%,同比增长7.4%,环比增长4.8%。

● 磷酸铁锂电池装车量21.7GWh,占总装车量67.2%,同比增长51.1%,环比下降4.7%。

出口方面:

● 7月动力电池企业电池出口共计11.2GWh。

● 三元电池出口7.2GWh,占总出口64.7%;磷酸铁锂电池出口3.9GWh,占总出口34.8%。

储能电池销售和出口:

● 7月储能电池销量4.3GWh,其中磷酸铁锂电池销量4.3GWh。

● 储能电池出口1.0GWh,磷酸铁锂电池出口1.0GWh。

动力电池的集中化趋势没有改变:

● 36家动力电池企业参与装车配套,较去年同期减少1家。

● 前三家、前五家和前十家动力电池企业装车量分别占总装车量比的80.7%、88.7%和97.2%。

2023年1-7月电池产业数据

在2023年1月至7月,中国电池产业的数据展现如下:

● 动力电池累计产量354.6GWh,同比增长35.4%。

● 三元电池累计产量120.0GWh,占总产量33.8%,同比增长13.3%。

● 磷酸铁锂电池累计产量234.0GWh,占总产量66.0%,同比增长50.3%。

2023年1-7月累计装车量:

● 动力电池累计装车量184.4GWh,同比增长37.3%。

● 三元电池累计装车量58.6GWh,占总装车量31.8%,同比增长5.6%。

● 磷酸铁锂电池累计装车量125.6GWh,占总装车量68.1%,同比增长59.6%。

2023年1-7月累计出口:

● 累计出口电池达67.1GWh,其中三元电池累计出口46.6GWh,占总出口69.5%。

● 磷酸铁锂电池累计出口20.2GWh,占总出口30.1%。

2023年1-7月累计储能电池销售和出口:

● 储能电池累计销量35.5GWh,其中磷酸铁锂电池销量35.2GWh。

● 储能电池累计出口7.3GWh,磷酸铁锂电池出口7.3GWh。

2023年1-7月动力电池市场概览:

● 48家动力电池企业参与装车配套,较去年同期增加3家。

● 前三家、前五家和前十家动力电池企业装车量分别占总装车量比的81.4%、89.6%和97.4%。

第一梯队点评

在过往的发展中,动力电池企业具备高增长的逻辑,到了2023年开始慢下来。

宁德时代 13.47 GWh,围绕大客户很稳固在占据头名份额

比亚迪 9.35 GWh,车企垂直整合电池产业链的典型

中创新航 3.2 GWh,产能扩张期,努力在寻找战略客户

亿纬锂能 1.32 GWh,坚持了亏损几年的准备

国轩高科 1.25 GWh,围绕小车客户进行扩展

以上五家,占据了88.7%的市场份额,在持续的价格战中,对其他动力电池企业产生了很大的压力。

第二梯队点评

蜂巢能源:0.59GWh,在插电混动领域在开拓新的客户,随着下半年的客户需求拉动,整体的需求量会有一定的提高。

欣旺达:0.57GWh,在国内主打快充的设计,在国外开始准备拓展市场。由于有雷诺的合作,存在一些渠道的优势。

正力新能:0.56GWh,随着产能的投产,也需要进一步开拓客户。这是一家名声不显,但是技术能力不错的企业。

瑞浦兰钧:0.5GWh,主要围绕磷酸铁锂展开,随着五菱大客户的拉动,下半年有望进一步提高。

孚能科技:0.43GWh,所有人都等着SPS的方案落地。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。