在全球半导体产业的迭代升级过程中,有一样东西看似“名不见经传”,却不可或缺,甚至可以说是决定芯片性能能否最高效发挥的关键步骤——粘合剂技术。

事实上无论是小到晶体管,大到变压器、微电子器件,还是各种雷达、导航、通讯、家用电器、手持设备、仪器仪表、大型计算机等,涵盖半导体子集在内的整个电子电器行业,乃至消费品等其他领域,都离不开各种粘接和密封材料的应用。

而在持续升温的新能源汽车市场,叠加去年开始狂飙的人工智能赛道,粘合剂技术也顺势走向新一轮攀升的风口。作为该行业翘楚之一,汉高粘合剂俨然蓄势“正”发。

汉高参展SEMICON China 2023

车规级市场,蓄力已久

“谈到汽车半导体行业,包括整个半导体行业,我们汉高认为要看这个行业的未来,最基本的就是看硅的晶圆面积,因为这个将会决定我们有多少的封装材料会用到上面。”在刚过去不久的半导体和电子行业年度盛会SEMICON China 2023上,汉高粘合剂电子事业部半导体全球市场总监Ram Trichur在接受盖世汽车记者采访时谈到。

他进一步指出,“如果我们看,从2022年到2025年,全球整体硅晶圆面积的逐年增长率,所有的需求大概是1.7个百分点,但是如果进一步深挖到汽车半导体,逐年增长率就很漂亮,10%,有两位数。”

汉高粘合剂电子事业部半导体全球市场总监Ram Trichur

接近6倍的硅晶圆面积年增长率差距,又是在全球半导体行业进入周期性下行且尚处于底部的当下,足以说明汽车半导体市场的火热,以及未来可想象的巨大市场空间。

事实上,在全球半导体增速放缓的现阶段内,汽车一直被业内认为是拉动整个行业增长的最大终端。业内人士认为,完成电动化的汽车堪比放大版的移动计算机,汽车智能驾驶功能的实现对整个半导体行业的拉动将是指数级的,因为智能驾驶所需要的半导体量非常大。

根据世界半导体贸易统计协会(WSTS)统计,汽车应用领域在过去一年中经历了最快速的增长期,占全球半导体销售的14.1%,而亚太地区有望成为汽车芯片增长最快的市场。

中国汽车工业协会数据也显示,一辆传统燃油车所需汽车芯片数量为600-700颗,电动车所需的汽车芯片数量将提升至1600颗/辆,而更高级的智能汽车对芯片的需求量将有望提升至3000颗/辆。

作为汽车控制系统的核心部件,汽车芯片的重要性无可置辩。汽车电动化与智能化的演进,使得汽车的控制要求越来越复杂,而这不仅推动芯片的使用量成倍增加,也对汽车芯片的性能提出更高要求。

芯片封装工艺流程与设计优化,是提高芯片性能和可靠性的关键一环。Ram Trichur指出,汽车半导体的封装,超过90%都是用传统的引线键合封装,而引线键合封装的完成就必须要用到芯片粘接胶。

作为半导体封装材料全球最大的供应商之一,汉高一直以来都在密切关注汽车市场的需求与变化,其在现场还基于公司业务总结了当前四大汽车整体应用场景:

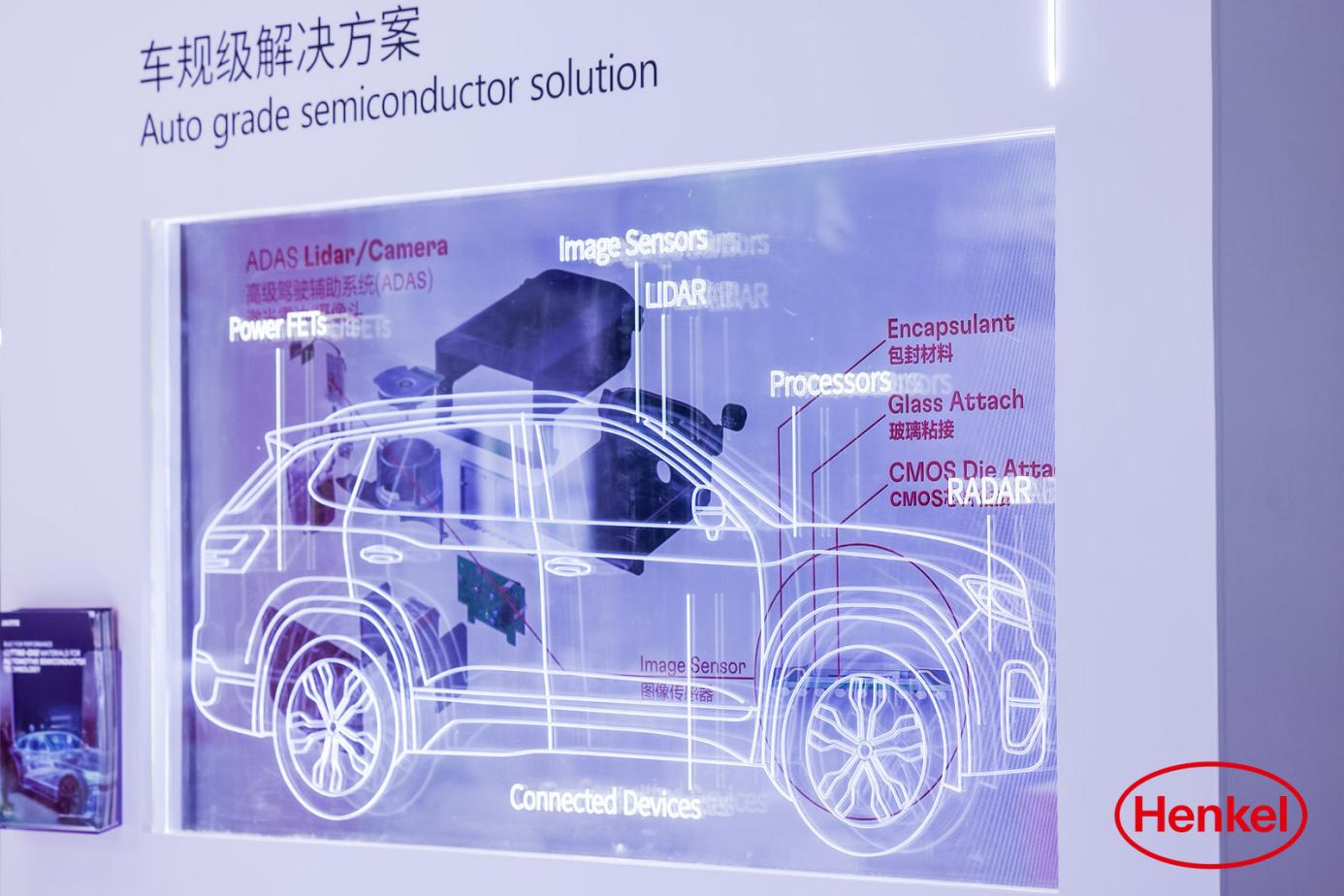

第一是汽车所用的电力半导体,如FET(场效应管),即半导体开关,在新能源汽车上应用广泛;第二是ADAS(高级辅助驾驶系统),其中涉及的摄像头、雷达和激光雷达等产品都有配套的封装材料需求;第三是车联网,涉及到无线通讯、互联相关半导体产品;第四是汽车的终极目标自动驾驶,这对中央算力芯片的性能与可靠性都提出了更高要求,并涉及一些先进封装的解决方案。

并且,伴随新能源汽车飞速向前发展,该行业的应用场景也产生了其他一些新的诉求。

Ram Trichur认为主要有三个方面,一是对芯片粘接胶水、芯片粘接胶膜产生了更高导热需求;二是针对庞大的产品组合,客户需要对里面产品进行最苛刻的车规级认证;三是汽车行业在封装层面也面临些新趋势和挑战。特别是国内越来越多的客户使用铜框架,即引线键合封装采用的金属框架。铜框架可以提供更高的可靠性,且跟传统的镀银框架或者镀镍钯金框架相比,在成本上更具竞争力。

汉高展示车规级解决方案

通过采访了解,在对这些应用场景的“攻”与“守”中,汉高皆已摩厉以须。汉高推出了包括高导热芯片粘接、芯片粘接膜等在内的车规级解决方案,并基于多年的量产经验,帮助客户满足全线覆盖各个级别的车规可靠性要求。

具体来看产品,在芯片粘接胶和芯片粘接膜领域,汉高最新推出的乐泰Ablestik ATB 125GR适用于引线键合的基板和框架类封装,对小到中等尺寸的芯片均可兼容,而且材料自身具有极佳的作业性。

乐泰Ablestik ABP 6395T材料则具备高达30 W/m-K的导热率,且不需要烧结,即可实现设计的灵活性和车规级可靠性;乐泰Ablestik ABP 6389材料不仅具备10W/m-K的导热率,还可渗透到多种应用中,帮助客户实现单一BOM;此外,汉高还开发了一个兼顾成本和效益的版本,近期获得了首批客户订单,即将实现商业化。

特别针对汽车电气化的挑战,汉高将烧结作为满足功率半导体严苛粘接、导热和电气要求的首选解决方案。6月,汉高已将新品乐泰Ablestik ABP 8068TI添加到高导热芯片粘接胶产品组合中。该产品导热系数为165 W/m-K,导热能力在汉高半导体封装产品组合中最高,可满足高可靠性的汽车和工业功率半导体器件的性能要求。

先进封装方案,行业翘楚

现阶段,如果要找出一个火热程度能与新能源汽车相媲美的,甚至未来不排除有超越可能的赛道,莫过于去年下半年风靡全球的以ChatGPT为代表的生成式AI。由此所带来的算力需求的大幅攀升同样给半导体领域带来了更多挑战,尤其是如何进行算力芯片组的封装和迭代升级。

伴随摩尔定律不断逼近物理极限,如何获得更高性能、体积微型化并兼具成本效益的芯片成为考量——采用以晶圆级封装(WLP) 、系统级封装(SiP) 、硅通孔(TSV)、2.5D/3D封装、嵌入式多芯片互连桥接(EMIB)等为代表的先进封装技术,慢慢成为行业主流。

然而在封装过程中,芯片和封装基板粘结在一起,或是多个芯片叠加非常容易产生产品过热等问题,这一度曾令行业龙头头疼至极,甚至不得不放弃一些产品封装方案。不过随着时间推移、技术升级,这些问题正逐步被解决。

目前,汉高的先进封装解决方案能够帮助客户解决在倒装芯片和堆叠封装设计、扇入扇出晶圆级封装(WLP)以及2.5D/3D集成架构中所面临的挑战,可确保长期可靠性、出色性能、高UPH和优秀作业性。

而对于更上游的先进封装材料方面,汉高也提出了三大类解决方案:第一类,底部填充胶(Underfrill),即底填;第二类是晶圆包封材料;第三类是盖板粘接和加强圈粘接。在这些方面,汉高几乎遥遥领先。

Ram Trichur进一步介绍,汉高提供的底填解决方案目前能匹配行业最先进的芯片制程工艺,比如5纳米、3纳米;底填胶比行业友商快30%以上,能够帮助客户提升生产效率、降低成本。

晶圆包封材料方面,涵盖液态压缩成型和印刷成型两大分类。其中,汉高液态包封胶材料拥有整个行业最低的翘曲,12英寸晶圆的翘曲可做到小于1毫米,能显著提升良率。此外,在盖板粘接和加强圈粘接方面,汉高目前拥有行业最全的导电胶产品组合。

汉高展示先进封装解决方案

值得注意的是,谈及先进封装,绕不开的便是近几年大火起来的Chiplet(小芯片/芯粒封装)。事实上,先进封装结合Chiplet(小芯片/芯粒封装)的架构设计,正作为一条全新的赛道,吸引越来越多企业“转型”。业界也不乏“以Chiplet为理念的2.5D/3D封装会成长为主要的先进封装形式”的未来趋势判断。

“Chiplet跟传统的片上系统SoC不一样,就是要把传统的片上SoC一整片划分成很多颗芯粒,我们称之为小的Die,好几颗Die。你把它换成小的Die、不同的Die进来之后,要怎么把它再拼接到一起,形成最后一个类似于SoC的片上系统。这里面因为有很多不同的Die,它涉及到的整体的先进封装材料类型与刚刚讲的三个类型还是一样的,但是整个拼接的工艺等很多都会不一样。”Ram Trichur解释道。

他举例表示,比如在底部填充胶上,Chiplet里面由于2.5D、3D等封装技术,会有中介层(interposer),通过这个来做重新的布线、以及芯片和芯片之间的连接,就会涉及到从Die 到 interposer、从interposer到基板上的粘接,相当于会多出几个底填的应用场景。基于应用场景变多,涉及到的底填材料解决方案的类型也会增多,对此,汉高也已经有了相应的研发项目和匹配方案。

不过,Ram Trichur也强调,相较于传统的先进封装,Chiplet的应用场景不一样,后者是针对超算中心的,即算力要求已经超出了产品的封装方式和单颗SoC所能实现的。但如果从整个行业来看,Chiplet也只是先进封装的一个子集而已。

当然,可以预见的是,伴随大模型浪潮席卷开来,算力需求逐渐超过半导体增长曲线,Chiplet正成为满足需求的关键技术,能够实现芯片互连的“万能胶”显然进入了更大的发挥空间。

聚焦中国,助力客户创新与转型

百年深耕,汉高的足迹已经遍布各地,特别是其电子事业部,公司的研发和应用技术遍布亚洲(中国、越南、日本、韩国等)、欧洲(德国、爱尔兰)、美国等地。

作为一家全球性企业,在谈及全球市场的业务布局时,汉高也非常强调中国市场。事实上,结合行业近年来的一系列动态,可以很明显感受到的是,无论是汽车半导体市场,还是生成式AI领域,中国市场越来越成为跨国公司业务拓展的重点。

Ram Trichur也在大会上感叹,“当前,中国半导体行业发展迅猛,并连续多年成为全球最大的芯片消费市场。其中,新能源汽车领域的持续增长,以及以AI为代表的算力升级需求,不仅成为半导体行业发展的两大动力,也同样带来了更多挑战。”

汉高粘合剂电子事业部全球创新&生产网络

对此,汉高粘合剂电子事业部亚太地区技术负责人倪克钒博士也表示,“在先进封装领域,我们有和我们全球大客户合作的经验,在这方面希望能够把我们这些先进的经验带给中国的客户。”

目前,汉高在中国投入颇多,仅在上海就有3个研发中心,还拥有烟台、上海、虎门、广州、珠海等多个生产基地。

2022年8月,汉高电子粘合剂华南应用技术中心正式开启,该中心拥有多个先进的测试分析和研究实验室,以及联合开发实验室,全力支持消费电子客户加速下一代定制产品的开发。2023年5月,汉高在上海张江投资约5亿元(人民币,下同)建立中国和亚太地区的创新中心,开发先进的粘合剂、密封剂和功能涂料解决方案;6月,汉高以“鲲鹏”命名的粘合剂技术工厂在山东省烟台破土动工,投资约8.7亿元,将增强汉高的高端粘合剂生产能力。

“汉高作为半导体封装的领先材料供应商,以灵活稳定的供应链,配以创新的解决方案,来帮助半导体客户直面挑战、应对不断变化的市场,进而推动本地半导体产业链发展,连接未来。”Ram Trichur表示。

写在最后

进入后摩尔时代,先进制程贴近物理极限,如何延续芯片的性能提升速率,成为全球半导体产业迭代升级的挑战之一。特别是在格外强调降本提效的当下,先进封装又如何实现更高的芯片整合、翻倍的性能,也是企业所必须迎接的挑战。

而这背后,毋庸置疑的是,作为“幕后功臣”——粘合剂的存在至关重要。或许,汉高正利用手中的舵,驶向风口之巅。