Intel 10nm/7nm工艺的难产,造成了多个市场的震荡。虽说Intel在CPU市场的逐渐式微由多方面因素造成,但其根本原因仍在于工艺迭代未能按计划行进。事实上,x86市场的另一名竞争对手AMD并未在微架构层面表现出多大优势,它只是基于台积电的芯片制造工艺体现出了些许领先。

在《国际电子商情》往期的杂志中,我们总结道:PC市场正在发生变化。这一变化也同样波及到服务器市场——或者说,部分数据中心市场。今年一季度,Intel的数据中心业务营收出现了较大程度的滑坡,跌幅同比达到了20%。从Mercury Research发布的数据来看,今年一季度,AMD在x86服务器市场的份额已经达到8.9%,该数字对AMD而言是一个新高。值得注意的是,这是在AMD发布最新EPYC Milan芯片之前取得的成绩。

服务器CPU市场也是Intel的传统基本盘,Intel常年以95%以上的市场份额雄踞该领域。然而在短短两年时间内,Intel在该市场的地位就出现了一丝松动。由于Intel基于强大的生态与市场,其服务器CPU市场暂时不会失守,不过AMD并非最可怕的竞争对手,更为巨大的威胁正在形成。

悄然“吞食”HPC与数据中心市场

2019年,Arm引入Neoverse产品线,并发布了Neoverse N1/E1核心IP——这是Arm第一次专门针对服务器产品推广有“名分”的处理器IP。

Arm此举未引发业界的关注,毕竟这不是它首次暴露其攻占服务器、基础设施处理器市场的企图——在过去10多年里,已经有多家芯片制造商推出基于Arm技术的服务器处理器,比如英伟达的Project Denver、高通的Centriq、博通的Vulcan等,这些产品都未曾在市场激起多大水花。

但当2019年底亚马逊发布自研的Graviton2处理器,该处理器基于Arm Neoverse N1技术。亚马逊将Graviton2应用于Amazon EC2实例,还宣布EC2实例适用于各种工作负载,比基于x86的实例高出多达40%的性价比,此时Arm Neoverse才开始被更多人知晓。

目前,包括Ampere Computing、Marvell等在内的市场参与者,都推出了基于Arm的基础设施处理器,而这次的情况与10年前已经大不一样。虽然就单纯的性能层面以及生态完整性而言,Arm Neoverse N1仍无法与Intel/AMD相提并论,但是在更高的Performance/TCO(性能/总拥有成本)和能效(Power Efficiency)层面,Arm的解决方案对基础设施供应商有足够的吸引力。亚马逊自研Graviton2处理器选择Arm技术,就是看重其更高的性价比。

今年3月,DIGITIMES发布的研究报告提到:亚马逊、微软等云计算数据中心运营商以及Marvell、Ampere等芯片设计企业开始采用Arm架构,这预计将帮助Arm在大规模云数据中心与HPC市场扩张,令其在服务器CPU市场获得10%的市场份额。预期中10%的市场份额对Arm而言是一个巨大的进步,且将对x86产品构成真正的威胁。

同时,该机构也称:“大规模云计算运营商正扩张其数据中心基础设施,以期满足云计算服务、AI与HPC应用增长中的需求。他们对于降低硬件开销和功耗有着相当大的需求。基于Arm的CPU能够让这些运营商,以更高的性价比和更具弹性的组合提供服务。”

何以提供更高的能效与性价比?

即便如此,市场上现有的Arm服务器处理器尚难从根本上撼动x86的地位。主要原因在于:已经推向市场的Neoverse N1解决方案的性能与x86相比并无优势,同时前者的能效优势也不太大; Neoverse N1虽然在成本上有显著优势,但是其周边生态仍是明显的短板。因此,在这种情况下,Arm服务器处理器市场仍处于观望的地步。

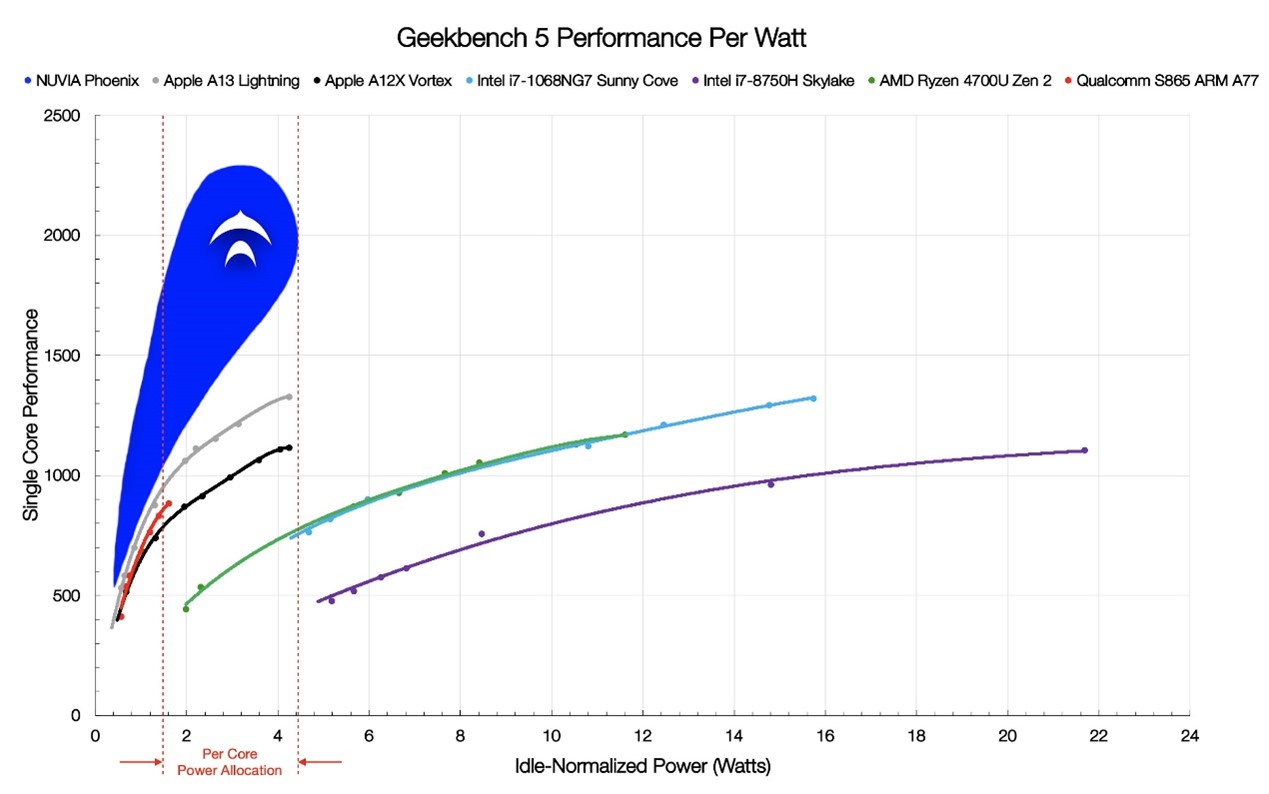

不过,从Arm在服务器产品中的潜能来看,未来Arm可能会比x86有更多优势。典型的例子是, Nuvia公司曾发布一张功耗与性能对比图(图1),这张图中蓝色、绿色、紫色的平缓曲线代表Intel和AMD近代处理器核心,红色代表高通(S865)处理器核心,黑色和灰色分别代表苹果的两代处理器核心。

图1 处理器性能评测软件Geekbench 5测试的各品牌CPU每瓦性能 来源:Nuvia

这家公司计划推出基于Arm指令集的服务器CPU。虽然目前其芯片产品尚未推出,但从其公开的每瓦性能图来看,规划中深蓝色曲线的功耗与性能区间数据显示,不仅其性能超过x86阵营与Arm阵营的其他竞争对手,而且其更高性能所需的功耗远低于x86处理器。

2021年3月,高通宣布完成对Nuvia的收购,其对高通骁龙处理器的影响预计会在明年体现。虽然高通对Nuvia的预期不在服务器领域,且Nuvia的规划只是基于Arm指令集而并未采用Arm提供的核心IP,但这也能反应Arm在服务器市场的潜能相当大。

按照Arm发布Neoverse产品线时的规划,该系列将与Cortex一样会每年更新,计划每年提升30%的性能。实际上,今年更新的Neoverse N2和V1,比最初的N1分别提升了40%、50%的性能。

尽管尚无具体的芯片产品问世,但是已经有不少合作伙伴对其产生兴趣。比如今年4月中旬,印度电子和信息技术部(MeitY)宣布,其百兆级高性能计算CPU设计将采用Neoverse V1平台;法国芯片初创企业SiPearl和韩国电子通信研究所(ETRI)也相继宣布将采用Arm Neoverse V1。

这家GPU厂商将左右市场格局

未来Arm的归属是市场参与者在考虑商业风险时最担忧的问题。将英伟达对Arm的收购,看做是Arm未来发展的一个变数并不为过。

另一方面,英伟达如今在数据中心市场的热度风光无二。从英伟达FY2021 Q4季报来看,其数据中心业务营收达到19.03亿美元,同比增长97%。目前数据中心业务已占到英伟达公司营收的40%左右。

此外,在去年的GTC China大会上,英伟达全球业务运营执行副总裁Jay Puri谈到了有关收购Arm的问题:“在市场方面,未来数据中心的重要工作是围绕人工智能、加速计算而展开。英伟达在这个平台很成熟,我们有可用的完整堆栈,有所有必要的合作伙伴,生态系统庞大,有超过200万开发者;很多初创企业、行业研究都在进行中。”他也强调说,“一旦Arm成为英伟达的一部分,我们将能够促进Arm在数据中心取得成功。”

英伟达在数据中心的地位,带动Arm的发展可谓水到渠成。在今年的GTC大会上,英伟达宣布推出Grace CPU,该CPU基于Arm Neoverse未来迭代架构——极有可能是Neoverse N2。在整个计算架构上,CPU与GPU之间的通讯协议改用NVLINK,以实现真正的高带宽。Grace CPU以及计算架构颇有“革”x86命的意味。

当然,Grace CPU本身限定于HPC AI,它对整个基础设施市场的影响恐怕比较有限。不过,英伟达也宣布与多家企业合作,比如与亚马逊实现Graviton2与英伟达GPU的结合;让英伟达GPU可搭配在Ampere Computing的Ampere Altra上;与Marvell共同着力于5G RAN与BBU应用场景;让英伟达GPU与联发科SoC联合,打造未来的PC与笔记本电脑。

这些合作伙伴的处理器产品全部都基于Arm技术。可见在英伟达的积极参与下,快速加大Arm在数据中心市场的参与度势在必行。未来英伟达在基础设施市场的决策,将极大影响到服务器CPU的市场格局。

未来存在的一些变数

如前文所述,要在服务器市场获得全面胜利,Arm仍然面临着不少挑战——首先是,AMD的存在感越来越强。AMD同样采用台积电的先进工艺,其x86处理器产品仍有极大的发展空间。去年第四季度,AMD的半定制及EPYC数据中心处理器业务营收增长多达176%。

与此同时,Intel最新发布的Ice Lake-SP至强处理器虽然在能效与性能方面表现出疲态,但是Intel正加紧产品的更新步伐,预计在下半年面世的至强Sapphire Rapids处理器可能会表现出不俗的战力;而且Intel在系统层面有更全面的市场优势,其存储、I/O等方面的技术积累,可从系统层面对竞争对手构成压力。

另一方面,x86常年培养的软硬件生态仍不容忽视,这也是Arm当前的软肋:包括软件生态以及主板、托架系统设计的支持等。就Neoverse N1的情况来看,Arm在核心IP之外的系统层面仍表现出一些不成熟,比如存在socket(套接字)互联的效率问题。

在传统竞争对手之外,RISC-V以指令集开源的优势,可能成为Arm在数据中心市场的竞争对手,阿里巴巴基于RISC-V对其云服务做出支持就是最佳例证。

但Arm在数据中心市场已经势不可挡:它对于基础设施市场的重视前所未有,不仅是对核心IP的加强,也在对标准、认证的全面完善。辅以基础设施对成本和功耗越来越敏感的市场现状,外加英伟达的推动,在未来几年内,Arm有机会让服务器处理器市场,发生翻天覆地的变化。

本文为《国际电子商情》2021年7月刊杂志文章,版权所有,禁止转载。免费杂志订阅申请点击