中国大陆在全球晶圆产能排名第三,然一半由海外公司控制

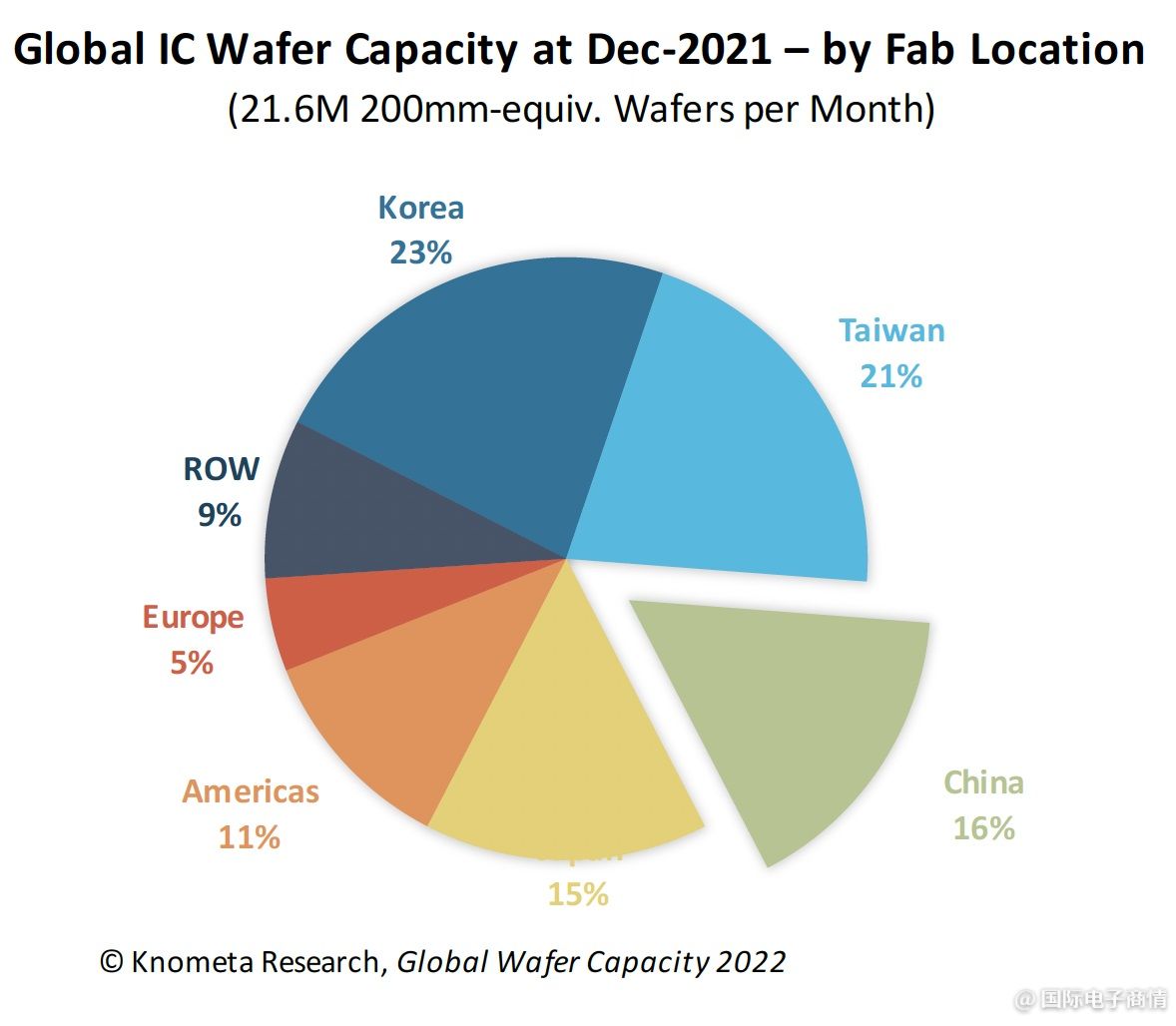

到 2021 年,中国大陆在全球晶圆产能中的份额达到 16%,仅次于韩国和台湾地区。

尽管如此,市场追踪机构 Knometa Research 报告称,中国大约一半的 IC 晶圆产能由海外公司控制,其中最著名的是代工巨头台积电 (TSMC)、台湾联电 (UMC)、三星和内存专家 SK 海力士。

较低的建设和运营成本是中国近期晶圆制造成本增长的主要原因,过去两年每年增长 1 个百分点。Knometa 表示,2011 年中国大陆仅占全球晶圆产能的 9%。

总体而言,截至 2021 年底,全球 IC 晶圆产能达到每月 2160 万片 200 毫米当量晶圆。中国大陆晶圆厂拥有处理约 350 万片晶圆的产能。

即使不考虑去年年底转让的英特尔在大连的 NAND 闪存工厂的收购,Knometa 指出,仅 SK 海力士就控制了中国大陆 17% 的晶圆产能。

“到 2024 年,中国在全球 IC 晶圆产能中的份额预计将达到近 19%,”总部位于圣地亚哥的市场追踪机构称。“虽然 SK 海力士、台积电和联电正在扩大他们在中国现有的晶圆厂,中国在建的大部分新晶圆厂都归国内实体所有。”

Knometa Research 的Trevor Yancey 说,晶圆产能估计是基于标准化的每月装机容量。在成立 Knometa Research 之前,他曾与 Bill McClean 和 Brian Matas 共同创立了 IC Insights。

这些估计与其他行业预测一致,包括预计到 2022 年全球晶圆厂设备支出每年增长 10%。据行业组织 SEMI 称,这将达到创纪录的总支出超过 980 亿美元。

这也标志着晶圆厂设备支出连续第三年创下历史新高。SEMI 总裁兼首席执行官 Ajit Manocha 表示:“产能建设超出了新冠疫情流行期间对远程工作和学习、远程医疗和其他应用至关重要的电子产品的强劲需求。”

设备支出热潮由代工运营商主导,估计占 IC 设备采购的 46%,其次是存储器制造商 (37%)。预计 DRAM 支出将下降,而 3D NAND 支出将增加。

韩国制造商是最大的消费者,其次是台湾地区和中国大陆。加起来,它们将占到 2022 年所有晶圆厂设备支出的 73%,SEMI 指出。

本文翻译自《国际电子商情》姐妹刊EETimes,原文

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。