联电2016仅挣83.16亿元,好消息是14nm终于要来了

版权声明:本文内容来自technews和一点资讯等,如您觉得不合适,请与我们联系,谢谢。

晶圆代工大厂联电于23 日下午召开线上法说,并且公布2016 年第4 季财务数字。根据财报显示,联电2016 年第4 季合并营收达新台币383.1 亿元,较2016 年第3 季的新台币381.6 亿元微幅成长0.4%,较2015 年同期的新台币338.5 亿元,年成长逾一成,达到13.2%。第4 季毛利率则是来到22.9%,较第3 季成长1.1%,净利方面则受业外亏损及所得税费用增加影响,为25.48 亿元,较第3 季减少14.4%,每股EPS 为0.21 元。

联电执行长颜博文指出,合计2016 年联电合并营收来到1,478.7 亿元,较2015 年增加2.1%,净利83.16 亿元,则较2015 年减少38.2%,每股EPS 为0.68 元。2016 年第4 季在晶圆制造的项目上,营收为382.2 亿元,整体产能利用率增加至94%。出货量以8 吋晶圆计算,约为166 万片。

整体来说,联电第4 季的28 与40 纳米产能利用率,维持90% 以上的水准。另外,在8 吋晶圆的制造上,受惠于消费性电子与通讯市场需求提升,也使得8 吋产能利用率接近满载水准。

展望2017 年,颜博文表示,第1 季在季节性调整的影响下,产能利用率虽有所下降,但仍将维持约90% 的水准。至于在晶圆出货量上,也预期将下降1%,而产品平均销售单价则下滑约3% 的金额。

联电2016 年因为有厦门12 吋厂的建厂需求,使得整体资本支出达到28 亿美元的金额。而在厦门12 吋厂于2016 年11 月正式进入量产之后,预估2017 年的资本支出金额将下降至20 亿美元。

至于,14 纳米先进制程方面,在经过与客户沟通与合作讨论后,14 纳米制程技术在电性速度与耗电量的表现已经符合产业水准,近期良率也达到客户要求,预计自2017年第1 季开始出货。

对比一下曾经势均力敌的对手台积电2016年高达三千多亿的利润,这些年联电是怎样被它一步步拉开的呢?

怎么就被TSMC拉大了差距

回顾两者的成长史,真正让联电创始人曹兴诚砸掉其联电的宏图霸业、从此再也追赶不上台积电的分水岭,还在于1997年的一场大火,与2000年联电与IBM的合作失败。

我们在前述中提到,联电的每个晶圆厂都是独立的公司,「联瑞」就是当时联电的另一个新的八吋厂。在建厂完后的两年多后,1997年的八月开始试产,第二个月产就冲到了三万多片。该年10月,联电总经理方以充满企图心的口吻表示:「联电在两年内一定干掉台积电!」不料两日后,一把人为疏失的大火烧掉了联瑞厂房。

火灾不仅毁掉了百亿厂房,也让联瑞原本可以为联电赚到的二十亿元营收泡汤,更错失半导体景气高峰期、订单与客户大幅流失,是历史上台湾企业火灾损失最严重的一次,也重创了产险业者、赔了100多亿,才让台湾科技厂房与产险业者兴起风险控制与预防的意识,此为后话不提。

在求新求快的半导体产业,只要晚别人一步将技术研发出来、就是晚一步量产将价格压低,可以说时间就是竞争力。在联瑞被烧掉的那时刻,几乎了确定联电再也无法追上台积电。

2000年与IBM的合作,对联电来说又是一次重击,却是台积电翻身的关键。

随着半导体元件越来越小、导线层数急遽增加,使金属连线线宽缩小,导体连线系统中的电阻及电容所造成的电阻/电容时间延迟(RC Time Delay),严重的影响了整体电路的操作速度。要解决这个问题有二种方法── 一是采用低电阻的铜当导线材料;从前的半导体制程采用铝,铜的电阻比铝还低三倍。二是选用Low-K Dielectric (低介电质绝缘)作为介电层之材料。在制程上,电容与电阻决定了技术。

当时的IBM发表了铜制程与Low-K材料的0.13微米新技术,找上台积电和联电兜售。该时台湾半导体还没有用铜制程的经验,台积电回去考量后,决定回绝IBM、自行研发铜制程技术。

联电则选择向IBM买下技术合作开发。然而IBM的技术强项只限于实验室,在制造上良率过低、达不到量产。到了2003 年,台积电0.13 微米自主制程技术惊艳亮相,客户订单营业额将近55亿元,联电则约为15亿元。再一次,两者先进制程差异拉大,台积电一路跃升为晶圆代工的霸主,一家独秀。

英伟达CEO兼总裁黄仁勋说:「0.13微米改造了台积电。」

现在的联电在最高端制程并未领先,策略上专注于12 吋晶圆的40以下纳米、尤其28纳米,和8吋晶圆成熟制程。除了电脑和手机外,如通讯和车用电子芯片,几乎都采用成熟制程以控制良率、及提供完善的IC给予客户。

联电积极利用策略性投资布局多样芯片应用,例如网络通讯、影像显示、PC等领域,针对较小型IC设计业者提供多元化的解决方案,可是说是做台积电不想做的利基市场。

有被中芯国际超越的危险

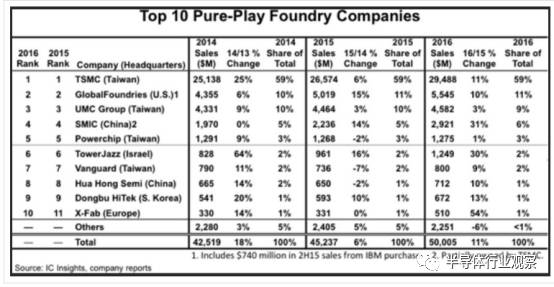

根据市场调查研究机构IC Insights 的最新调查报告表示,2016 年全球前四大晶圆代工厂台积电(TSMC)、格罗方德(Globalfoundries)、联华电子(UMC)和中芯国际(SMIC)总计占全球市场总量的85%。其中,台积电独占全球晶圆代工市场59% 的市占率,而格罗方德、联华电子和中芯国际3 家公司则合计占有市场26% 的比率。当中最让联电担忧的是排在气其后的中芯国际在中国半导体建设大潮的推动下,超越联电,成为第三大晶圆代工厂商。

中芯国际去年录得31%的增长,继前年取得营收高速增长后去年的增速进一步提速,市场份额提升至6%,与联电的营收差距进一步缩窄,这与中国市场的芯片设计企业迅速成长有很大关系,此外也与全球芯片霸主高通的大力支持有重要关系。

受中国反垄断调查的压力,高通在2015年选择与中芯国际合作,帮助后者提升工艺制程,同时将部分芯片订单交给后者。在高通的帮助下,中芯国际的28nm工艺迅速在2015年量产,更在去年成功将工艺改进到28nm HKMG,与联电处于同一水平。

联电眼下14nm FinFET工艺进展缓慢,导致它未能在去年底成功量产,最终只能在厦门的12寸晶圆厂引入40nm工艺,台湾方面要求联电和台积电必须在台湾投产领先在大陆建设的晶圆厂一代工艺。

中芯国际在先进的28nm HKMG开始投入生产后,大陆的芯片设计企业就无需再前往台湾,而这一市场自2014年中国推出的集成电路产业基金成立以来芯片设计企业开始日益兴盛,凭借着这种地利优势它的营收于是取得了迅速的增长。

今年和明年中芯国际的最大挑战就是其14nm FinFET工艺能否如期投产了。台媒方面指联电将在今年投产期14nm FinFET工艺,这样其厦门工厂应该能在今年引入28nm HKMG工艺与中芯国际竞争,明年台积电的南京12寸晶圆厂投产预计会引入16nm FinFET工艺。

如果中芯国际不能在明年顺利投产14nm FinFET工艺,这将给它带来重大挑战,不过早在2015年中它与高通、华为、IMEC等达成合作加快该工艺的研发,近期再获得领导台积电16nm FinFET工艺研发的蒋尚义加盟,更传可能揽得FinFET工艺研发的领先者梁孟松,梁孟松是台积电和三星FinFET工艺的重要功臣。

在中芯国际的营收迅速增长的同时,其也在加大研发投入,去年其资本开支提高到25亿美元,这是它首次在该项支出上超过联电,后者去年的资本支出为22亿美元,这也有助于中芯国际加速其14nm FinFET工艺的研发,因此笔者认为中芯的14nm FinFET工艺明年如期量产的可能性很大。

半导体先进工艺对于一个国家的芯片产业极为重要,中国大陆的华为海思、展讯已居于全球芯片设计企业前十,但是它们都曾被台积电优先将先进工艺产能提供给高通、苹果等体量更大的芯片设计企业,更不要谈大陆其他体量更小的芯片设计企业了,其实也正是因为中芯国际取得的进步才迫使台积电和联电进入大陆开设晶圆厂并引入更先进的工艺。

感到压力的联电现在正在和中国大陆紧密合作,能跟上领先者的步伐,保持差距,然后拉开和追逐着的距离,就看后几年的营运了。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。