元器件行业深度研究

一、行业概况

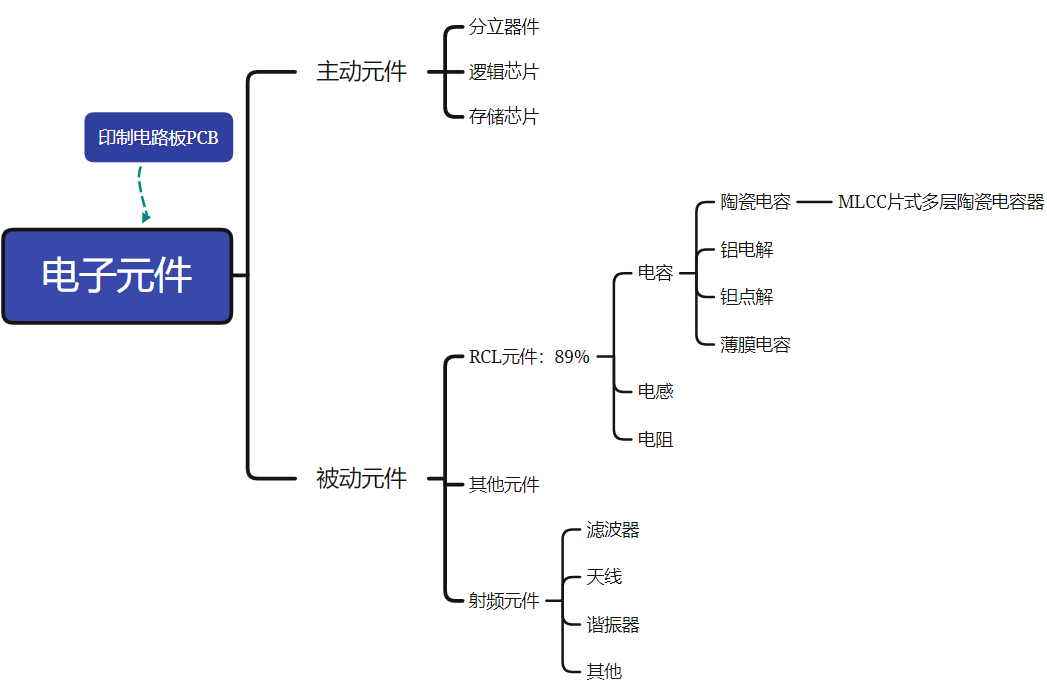

元器件由被动元件和主动元件组 成,其中被动元器件以RCL元件为主占比89%,其三大核心为电容、电阻和电感。按产值来看,电容占被动元器件的66%。PCB则是承载电子元器件并连接电路的重要部件。

图一:元器件分类

电容方面片式多层陶瓷电容器即MLCC是消 费电子用量最大的基础元件。

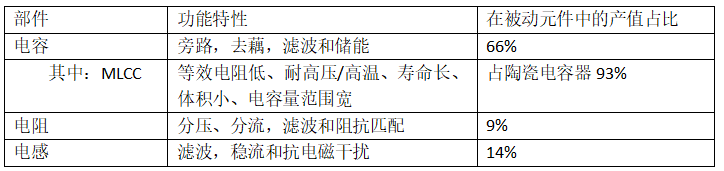

表1:元器件主要部件特点

二、印制电路板(PCB)

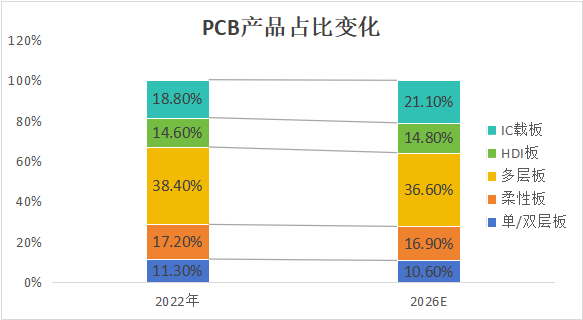

近年来HDI板和IC载板等高端产品占比逐步提高。预计2026年多层板占比达到36.6%。

图二:PCB产品占比变化

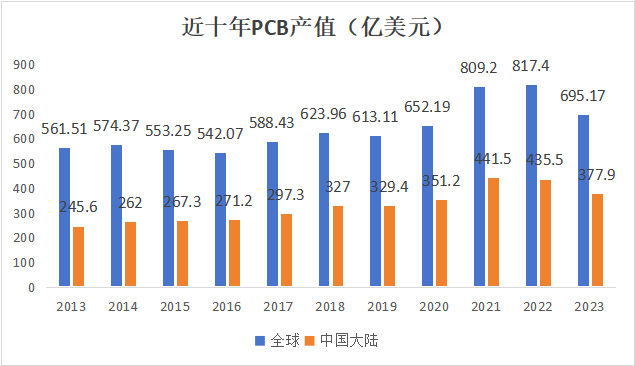

由于需求疲软、库存高、价格下跌,2023年全球PCB产值为695.17亿美元,同比下降15%

图三:近十年PCB产值(亿美元)

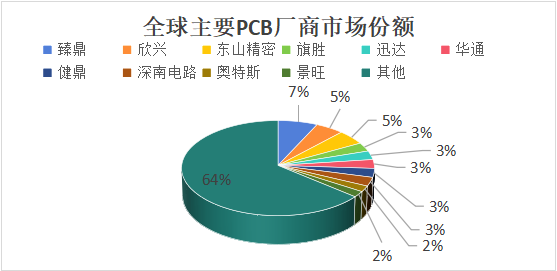

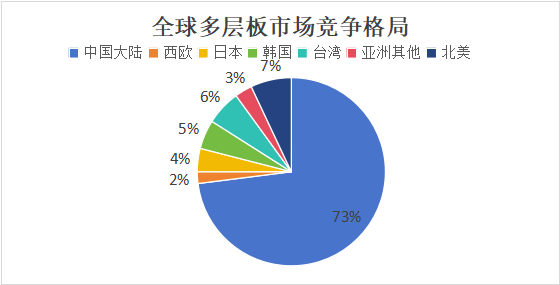

PCB市场竞争格局分散,头部厂商来自中国台湾、中国大陆、日本、美国和韩国。其中大陆的东山精密和深南电路分别占有5%和3%的市场份额。而在PCB主要产品多层板方面,大陆厂商则占到73%,具备较强优势。

图四:全球主要PCB产商市场份额

图五:全球多层板市场竞争格局

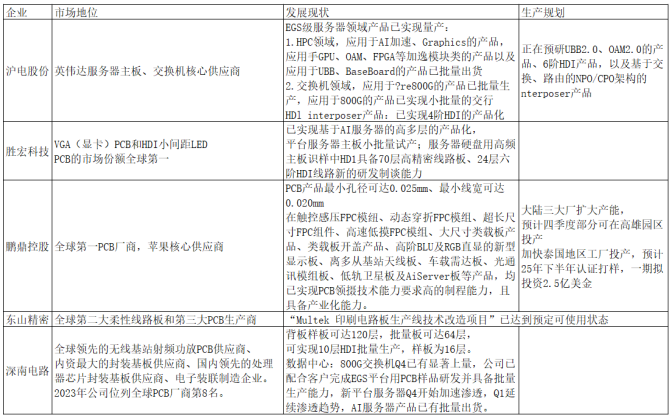

我国是全球最大的PCB生产基地和消费市场,但目前产业主要集中在中低端制造领域,市场集中度低。2023年国内PCB市场最具竞争力的企业如下表列示。

表2:中国主流PCB产商

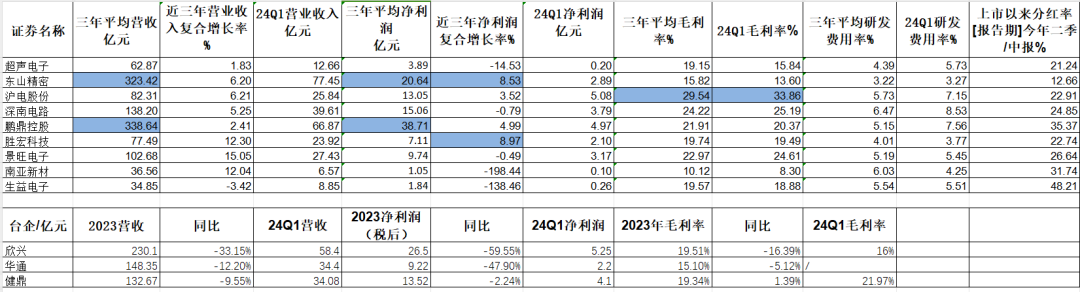

从企业近三年经营业绩来看,胜宏科技和东山精密在净利润方面实现较高增长,年均复合增长分别为9%和8.5%。毛利率方面沪电股份产品毛利较高接近30%,并且一季度达到33.86%。

三、被动元器件

01 竞争格局

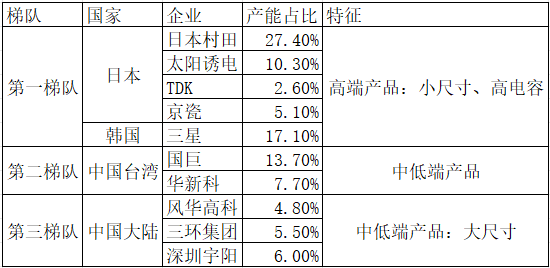

电容器方面,目前MLCC行业格局相对集中,技术和产能分布存在较为明显的地域性,日韩和台湾厂商领先。日系厂商主要生产小尺寸、高电容值的产品,形成技术壁垒。

表4:电容器各产商

按照产能来看,2023年全球产能最高的是村田,占比27.4%。大陆厂商深圳宇阳、风华高科和三环集团合计占比16.3%。

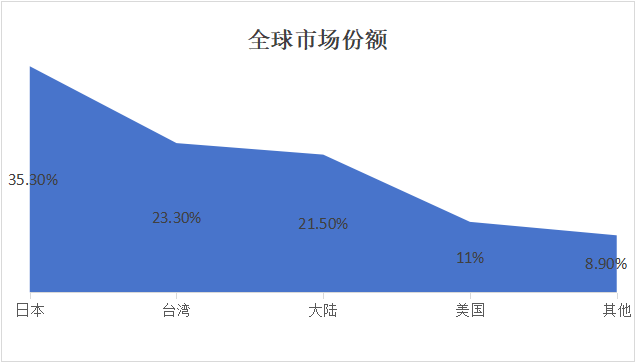

电感方面,电感器制造商主要集中在日本、中国台湾、中国大陆和美国,产业集中度较高。

图六:电感器全球市场份额

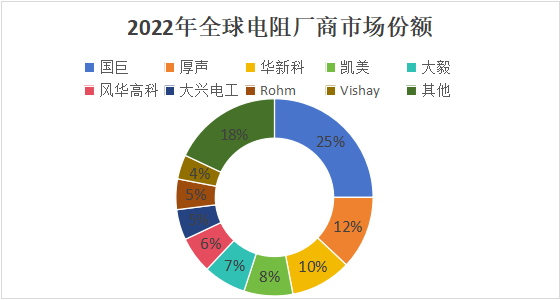

电阻方面,台湾的国巨、厚声和华新科占据市场份额前三位,合计占比47%,大陆厂商风华高科占比6%。

图七:全球电阻厂商市场份额

02 国内市场

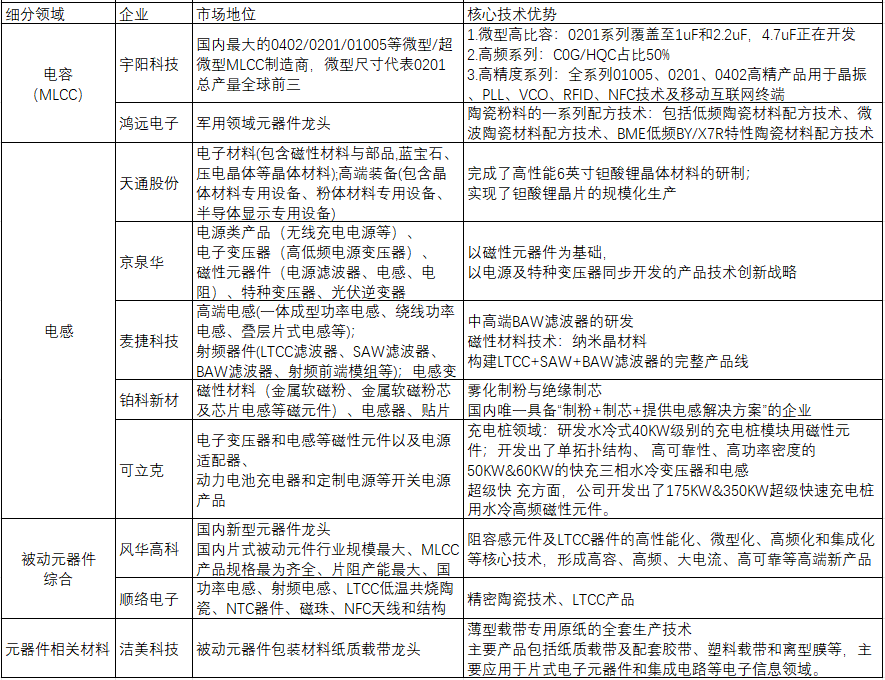

相关企业的市场地位及核心技术如下所示。其中风华高科、顺络电子作为国产被动元器件的主要厂商,在电容、电感及电阻等领域都有全面的产品布局以及行业领先的研发技术。

表5:被动元器件中国产商

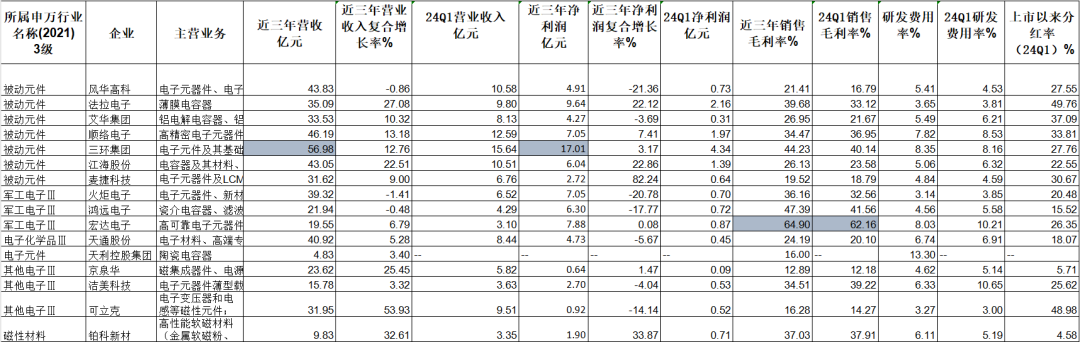

从企业经营情况来看,近三年被动元器件相关上市企业中,三环集团在营收和净利润方面均处于行业领先地位,且一季度仍然延续良好发展。毛利率方面 宏达电子 表现较为突出,达到65%的毛利率。

表6:被动元器件中国产商财务数据

03 海外及台湾市场

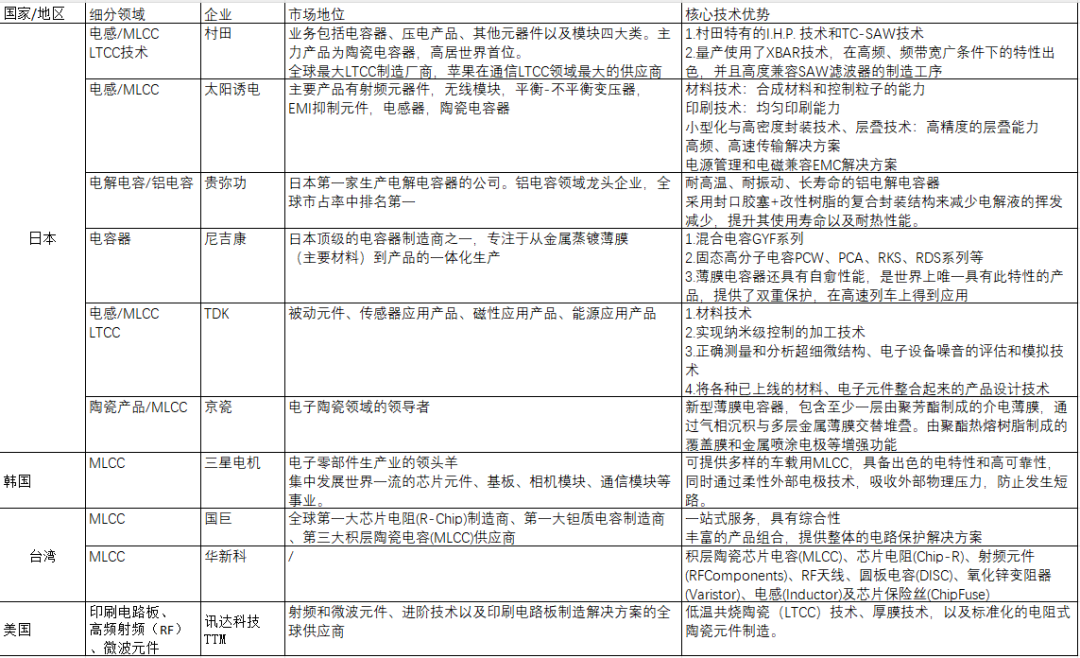

表7:被动元器件海外产商

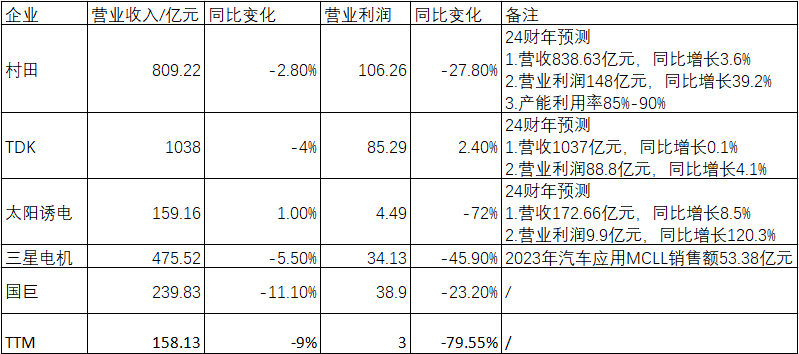

2023年需求不振市场的情况下,日企TDK营收高达1038亿元,其次是村田为809亿元,后者的营业利润也超过106亿元,表现出强大的韧性。

表8:财务数据

四、行业预期

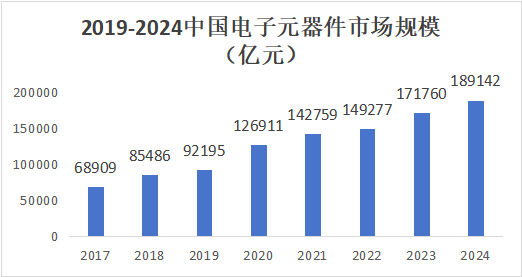

从市场规模来看,预计国内元器件行业将以16.7%的年均增长率在2024年达到18.9万亿元,未来增量空间广阔。其中MLCC将以5.4%的增速达到1035.36亿元

图八:2019-2024中国电子元器件市场规模(亿元)

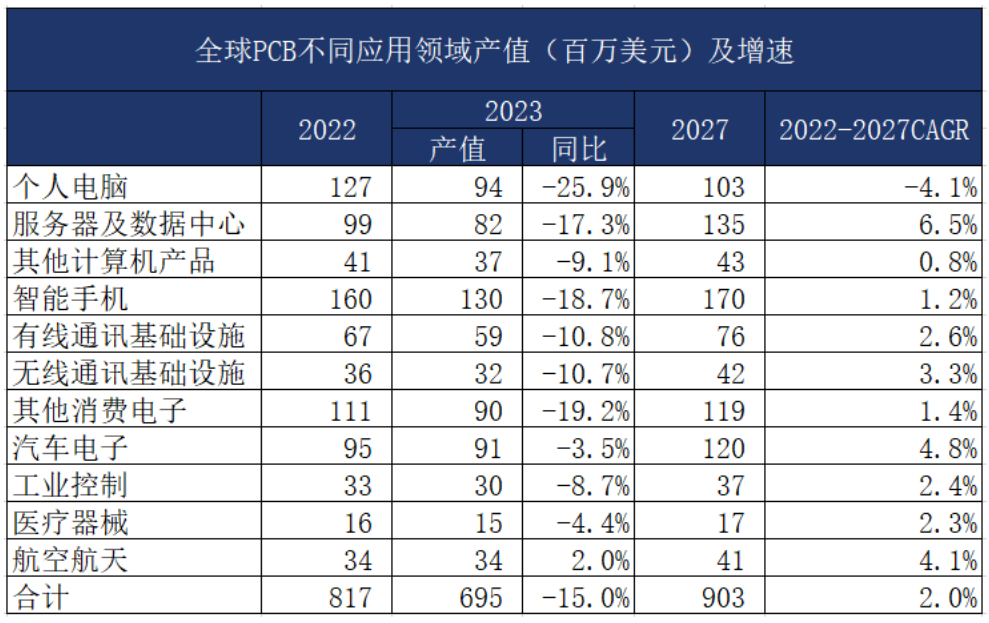

从下游需求来看,消费电子有望实现行业复苏尤其是汽车电子的大量需求,加上人工智能产业的加速布局,AI数据中心的高算力需求等因素有望改善应用需求端。

表9:全球PCB不同应用领域产值(百万美元)及增速

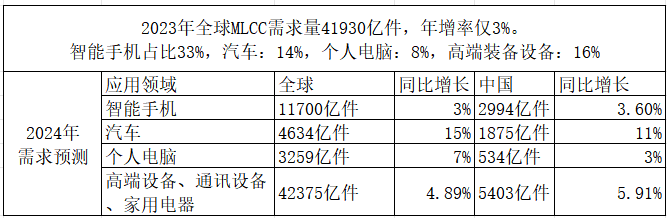

表10:2024年全球MLCC需求量预测

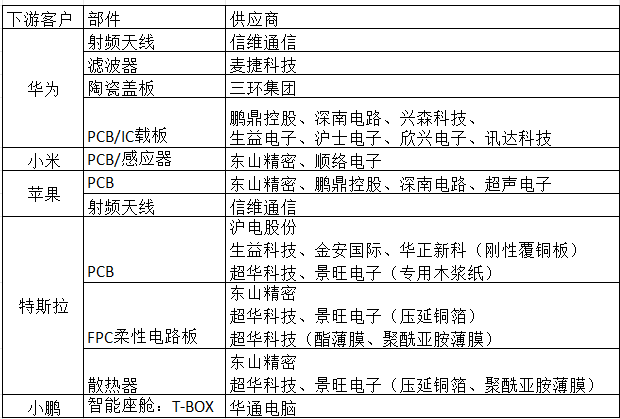

东山精密、鹏鼎控股、顺络电子、深南电路等企业作为华为等知名的消费电子公司以及新能源车企的核心供应厂商,具有相对稳定的客户需求。

表11:下游客户

从估值情况来看,相比2020-2021年的市盈率水平最高值超过50,目前行业所处位置相对较低,市盈率(TTM)为36.482。上半年整体小幅上涨,具有一定的复苏趋势。据预测,行业整体的每股收益今年可达到0.6774,未来两年内稳步增长。

表12:行业估值

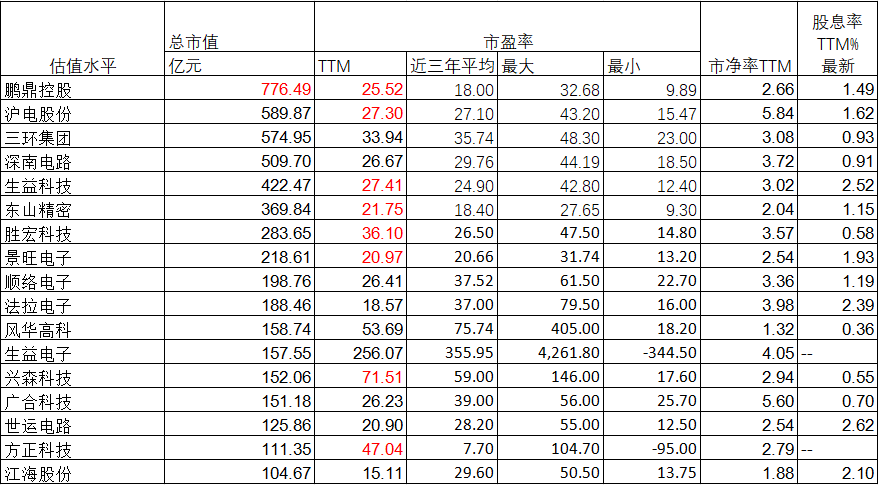

在A股市值超百亿企业的估值结果方面,部分企业的市盈率低于近三年平均水平,整体估值偏低;且距离最高值存在较大的上升空间。

表13:元器件相关上市企业估值

END

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。