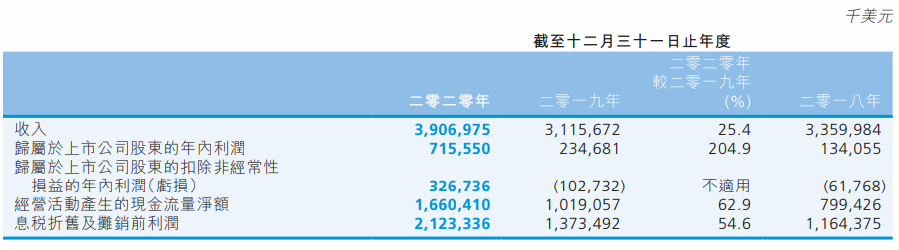

4月1日消息,昨日中芯国际公布其2020年年报。报告期内,中芯国际实现营业收入共计39.1亿美元(约合人民币256.7亿元),较去年增长25.4%,归属于上市公司股东的净利润为7.2亿美元(按国际财务报告准则),较去年增长204.9%,实现近两倍增长。归属于上市公司股东的扣非净利润3.3亿美元,去年这一数字尚为亏损1.0亿美元。

图片来源:中芯国际财报

中芯国际表示,归属于上市公司股东的扣非净利润由亏损转为盈余,主要原因为经营性利润增加以及投资收益增长。此外,销售晶圆数量增长与产品组合变动也共同推动了营收增长。2019年,其销售晶圆数约为500万片(折合8英寸晶圆),报告期内这一数量增长至570万片,涨幅达到13.3%。此外,每片晶圆的平均售价亦有所上涨,由上年的620美元增加至今年的686美元。

图片来源:中芯国际年报

分业务来看,来自晶圆代工业务的营收为34.7亿美元,占总营收比重为88.9%;来自光掩模制造、测试及其他配套技术服务的营收总和为4.3亿美元,占总营收比重11.1%。其中晶圆代工业务收入同比增长19.9%,其他业务收入实现较快增长,同比增长97.7%。

图片来源:中芯国际年报

其他业务的较快增长亦符合中芯国际的发展战略。其在年报中表示,除晶圆代工业务外,中芯国际亦致力于打造平台式的生态服务模式,为客户提供设计服务与IP支持、光掩模制造、凸块加工及测试等一站式配套服务,并促进产业链上下游合作,最终与产业链各环节企业一同为客户端提供全方位的集成电路解決方案。

分地区来看,2020年中芯国际来自大陆与香港地区的业务收入占主营业务收入的63.5% ,收入同比增长34.1%;北美区业务占主营业务收入的23.2% ,同比增长10.4%;欧洲及亚洲业务区收入占主营业务收入13.3% ,同比增長16.7%。

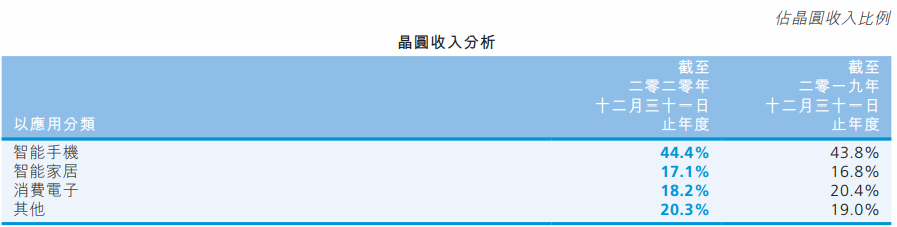

从应用领域看,智能手机类应用收入占晶圆代工业务营收的44.4%,同比增长21.7%;智能家居类占晶圆代工收入17.1%,同比增長22.3%;消费电子占晶圆代工业务营收的18.2% ,收入同比增長6.5%;其他应用类占晶圆代工业务收入的20.3% ,增長28.3%。

图片来源:中芯国际年报

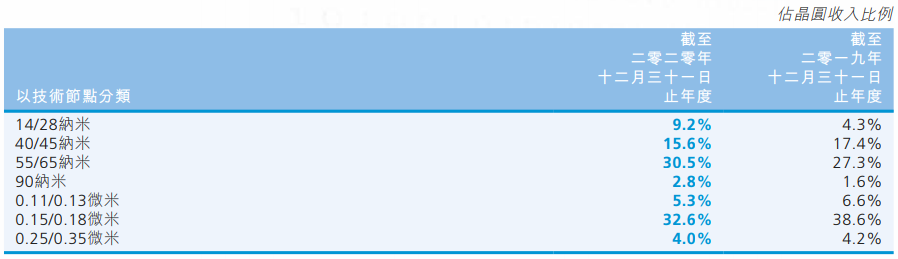

以技术节点作分界,來自90纳米及以下制程的晶圓代工业务收入占比58.1% ,而2019年则为50.6%。其中,55/65纳米技术的收入贡献比例由2019年的27.3%增加至2020年的30.5%。28纳米及以下技术的收入贡献比例由2019年的4.3%增加至2020年的9.2%。

图片来源:中芯国际年报

中芯国际亦在财报中分析了贸易摩擦可能带来的影响。去年5月及8月,美国商务部修订直接产品规则。根据修订后的规则,特定受管辖的半导体技术与设备,在获得美国商务部出口许可之前,可能无法用于生产制造特定客户的产品。中芯国际表示,这一出口管制政策可能导致自身为部分客户提供的晶圆代工及相关配套服务受到限制,因而面临生产受限、订单减少的局面。

此外,去年12月18日,中芯国际被美国商务部列入实体清单。被列入实体清单后,根据美国《出口管制条例》,供应商需获得美国商务部的出口许可才能向中芯国际供应受管辖的物品。包括用于生产10纳米及以下技术节点(包括极紫外光技术)的设备。这也将对中芯国际在更先进制程上追赶国际龙头产生影响。

在将包括贸易管制在内的种种因素计算在内后,中芯国际给出了其2021全年业绩目标与计划:收入目标为中到高个位数成长。其中,上半年销售收入目标为21亿美金(约合人民币137.9元)。全年毛利率目标为百分之十到二十的中部。资本开支为43亿美金,其中大部分用于成熟工艺的扩产,小部分用于先进工艺,及北京新合资项目建设及其他。

封面图片来源:拍信网