欧洲电车减速,韩国电池企业何去何从?

2024年上半年,全球动力电池市场竞争激烈,韩国的电池企业尤其经受了欧美电动汽车需求减速的困难,三大韩国动力电池企业LG新能源、SK On、三星SDI均受到不同程度的冲击。

SK On的情况最为严峻,不仅连续10个季度亏损,净债务自2021年起飙升5倍至15.6万亿韩元,因此SK集团开启了能源业务的重组,计划将旗下公司SK Innovation和SK E&S进行合并。

本文来看看韩国动力电池企业面临的问题,探讨动力电池企业发展的瓶颈。

Part 1

三家电池企业的核心问题

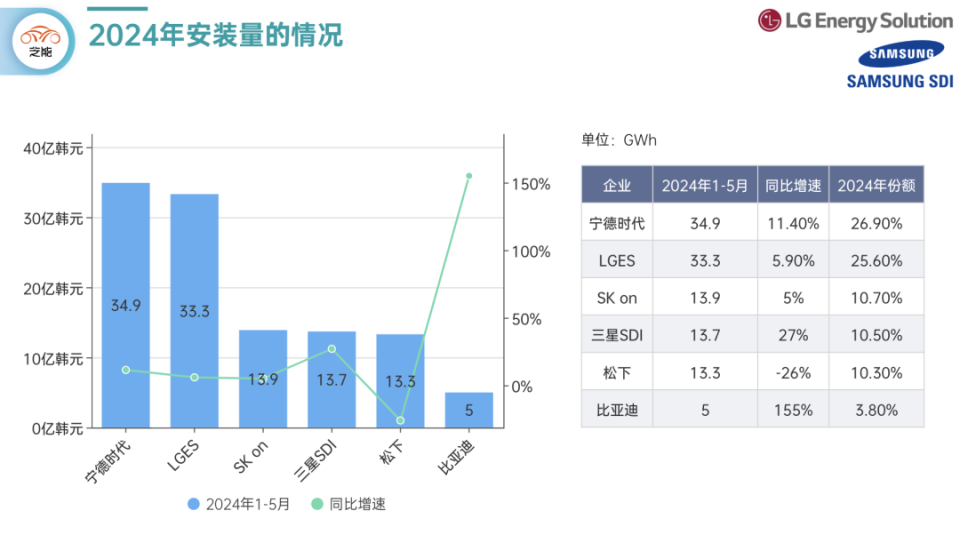

根据SNE的数据,在2024年的前五个月,抛开中国市场,全球其他地区(欧美日韩)的电动汽车电池用量为130.0GWh,相较于去年同期增长了13.1%,三家韩国企业的市场份额合计达到了46.8%,相比去年同期略有下降1.4个百分点。三星SDI增长率高达27.2%,SK On的增长率为5.0%,LG Energy Solution也实现了5.9%的增长。

● LGES的持续增长得益于其与北美及欧洲汽车制造商的紧密合作,包括福特、通用和特斯拉等品牌。

● 三星SDI则在欧洲市场通过与宝马、奥迪等品牌取得了显著增长,在北美地区增长不错。

● SK On在现代汽车的销量上有所下降,但通过福特和梅赛德斯的合作稳定了其增长势头。

相比较而言,宁德时代继续在全球市场保持领先地位,增长率达到11.4%,广泛应用于宝马、名爵、奔驰、沃尔沃和特斯拉的车型中,比亚迪也通过海外市场扩张迅速提升了其全球市场份额。

韩国电池企业最大的问题,还是美国市场在实施IRA(通胀削减法案)后的增长低于预期,而欧洲市场则因补贴减少和碳排放法规调整而增长放缓。

欧美车企给韩国电池非常大的订单需求,这些订单让韩国三家企业扩大在欧洲和北美的生产能力来应对挑战。所以LG新能源在2024年第二季度的营收同比下滑30%,至6.16万亿韩元(约合323.4亿元人民币),营业利润同比大跌58%,至1953亿韩元(约合10.3亿元人民币)。

Part 2

韩系电池企业到底错在哪里?

从技术路线来看,韩国电池企业出现了错判:

● 韩国电池企业在供应链上的缺位,核心问题还是低估了中国正极、负极、隔膜、电解液等核心主材的成本下降的速度,供应链在中国的拓展和欧美供应的本地化要求,使得韩国电池产业链无所适从。比便宜很难比过中国电池企业对上游供应链的掌控力,比本地建设电池产业链,也存在建设的周期和脆弱性。

我们看到欧美的需求在整个范围来看是比较少的一部分,而且还要求本地化建设,这对于基本盘本来就小的韩国电池企业来说,难度很大。

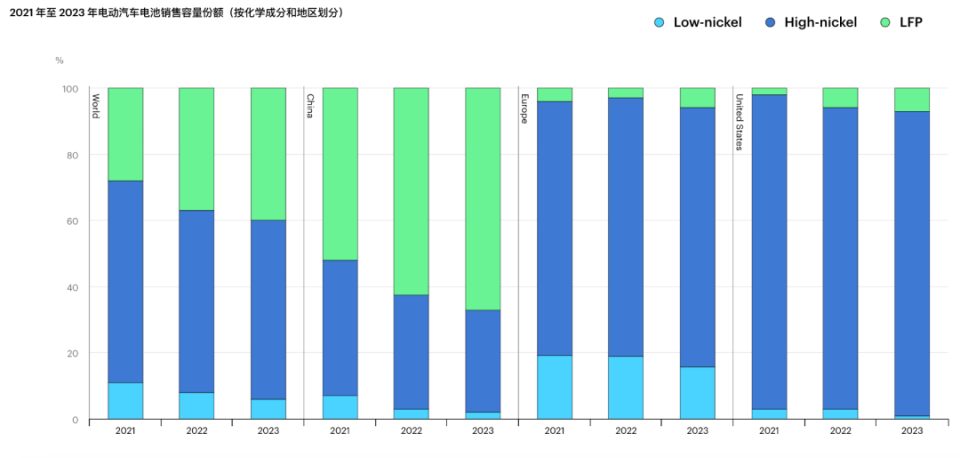

● 韩国电池企业单押三元路线带来的结果,引发的问题,从化学体系来看安全和成本没有特别大的优势。随着磷酸铁锂电池在中国大量应用,目前全球范围来看,特斯拉、宝马、奔驰、福特等车企都开始采用磷酸铁锂电池,韩国电池企业没有足够的时间和重视。从价格指数来看,中国就是全球最低的。

磷酸铁锂不光是从材料层面,从系统层面和整车应用层面,中国是花了大量的时间的。

实质上来看,韩国电池也没办法实现多元化市场布局,在中国进入不了决定了整体的市场就是受限的。

持续不断的技术创新和技术路线布局,需要大量的资金,在中国钠离子电池、大圆柱电池、(半)固态电池等新兴技术层出不穷,韩国也缺乏产业一体化发展的基础,客户是国外的,上游没有大的投入。所以很难像中国一样对原材料供应、生产制造、回收利用等环节的整合,形成完整的产业链闭环,从逻辑上来看这是无解的。

小结

韩国电池企业的扩展,实质上的需求是来自欧美,随着电车在这两个区域发展并不顺利,很难期望韩国电池企业能独善其身。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。