罗兰贝格《2024年新能源汽车与动力电池产业展望报告》里面关于技术路线和产能预测等内容,摘录下来分享给大家,并提供一些芝能的判断和验证。

动力电池企业的技术升级路径,主要是围绕4C快充、大圆柱电池、固态电池等技术的研发和产业化,以提升市场竞争力,预计2024年可能成为中国国产大圆柱电池的集中量产元年,而固态电池等新技术也将加速发展。

技术路径

● 安全:NP1.0被动防护、NP2.0主动隔离、NP3.0烟气控制、NP4.0 故障降维

能量密度的迭代主要包含

● U-LFP配合CTP2.0

● H-LxFP配合CTP3.0

●传统路线,NCM GR(240-260Wh/kg)和NCM/SiOx-Gr(300-400Wh/kg)

Part 1、行业的命题

动力电池市场迎来新一轮的洗牌,最直接的就是价格竞争。所以对于参与其中的电池企业,通过多途径来降本增效,以实现生存。2024年将是中国动力电池市场集中度提升的关键时期,需要在提高产品性能、降低成本、技术创新和拓展海外市场等方面采取积极措施。

● 价格战导致市场集中度提升:由于价格战下的利润挤压,预计2024年中国动力电池市场的CR5和CR10将分别达到90%和98%。在市场竞争激烈,头部企业将更加占据主导地位,也要在24年推动价格战。

● 产业链完善与降本增效: 在过往的发展中积累了不少的冗余,随着产业链的完善,通过标准化、数字化等多途径寻求降本增效将成为企业的主要策略,可以推动产业更加规范和高效的发展。

● 技术革新与产品迭代:需要坚守技术革新和产品迭代,以推动中国动力电池市场持续发展,不断提高技术水平和产品性能是市场竞争的关键,简单来说,迭代方向就是又便宜又好。

● 回收浪潮与产业闭环:积极拥抱动力电池的回收浪潮,并看准潜在市场价值,构建动力电池的产业闭环,实现资源的可持续利用。

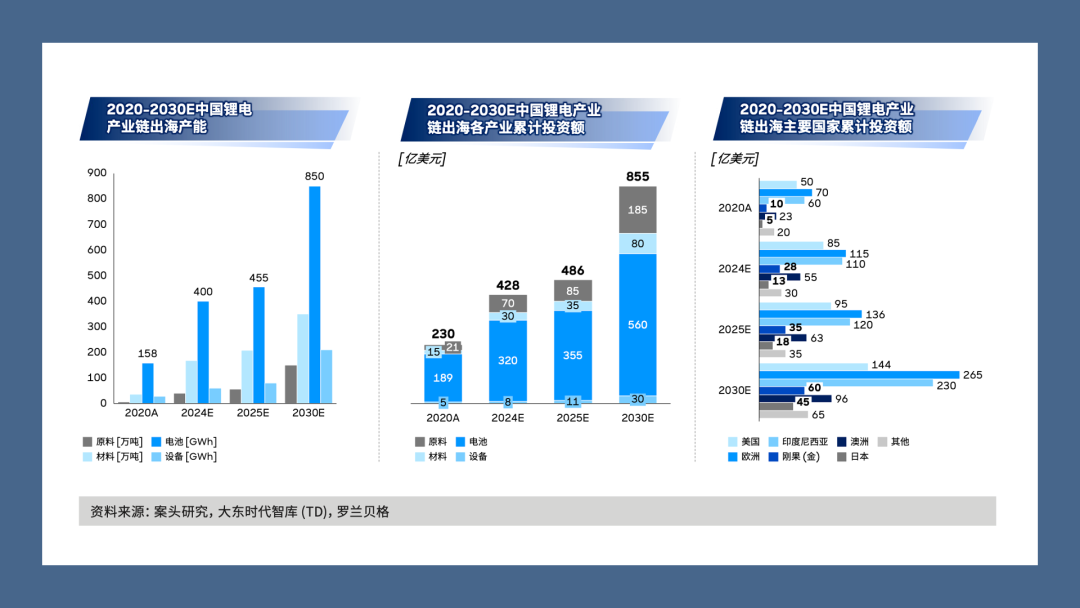

● 动力电池厂出海:在中国锂电产业链出海潮中,动力电池企业扮演关键角色,2024年中国电池产业累计出海规划产能预计超400GWh,投资额突破320亿美元。

中国电池企业在生存压力下可通过以下途径降本增效:

● 成品率:提升电池制造质量,减少缺陷产品下线率。

● 减少种类:推动电池标准化,减少规格种类,提高生产效率。

● 大数据应用:应用数字化技术,实现生产自动化和供应链优化。

● 回收:构建动力电池回收新业态,提高资源利用效率。

● 挤压上游:采购降本,优化采购策略和降低原材料采购成本。

Part 2、应对供需失衡的挑战

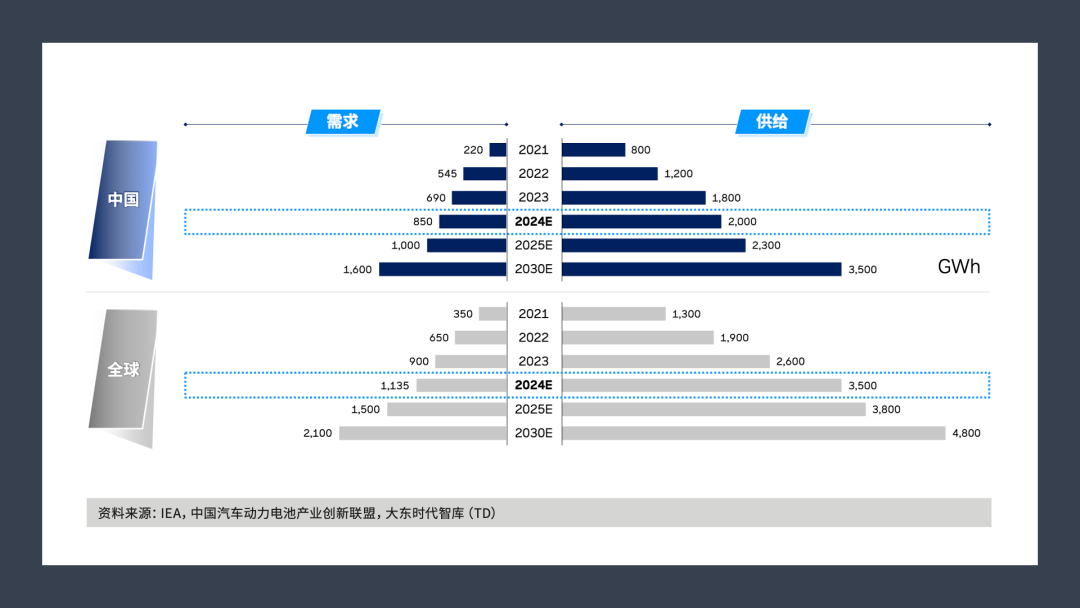

当前,中国及全球动力电池市场面临供需失衡,预计2024年中国动力电池需求将近850GWh,供给超过2,000GWh。这导致动力电池价格下跌,企业利润空间受到挤压,竞争激烈的行业中,一些无法适应市场变化的企业可能面临经营困境。

芝能点评:这里的实际产能并没有那么多,老的产能生产效率和效果并不好,也在快速淘汰。

中国动力电池企业应积极布局海外市场,2024年中国电池企业全球出海产能预计将超过400GWh,投资额将超过320亿美元,围绕德国、西班牙、日本、东南亚等,以提升品牌影响力和市场份额。

芝能点评:现在面临的问题是,美国进不去;欧洲进去以后,可能需求在减速。现实的策略,可能是在东南亚建立有效产能来满足东南亚本地化和产业链配套。

小结

动力电池领域能够同时满足性能和成本的产能其实并没有那么多,仅供参考吧。