2023年终系列:回归制造属性后的动力电池

动力电池由强科技属性,转变至强制造属性。

这意味着两点,一是动力电池从技术领先进入到成本领先阶段,技术创新进入瓶颈阶段,更新迭代速度减缓,大多是对产品性能的修修补补;二是由于技术门槛降低,技术壁垒转变为制造壁垒,制造的效率、良品率、产线利用率成为关键,车企制造电芯成为可能。

其实,从2020年宁德时代提出了“极限制造”理念开始,动力电池就开始进入到制造业拼规模、效率、成本的阶段。

进入2023年,这一情况更为明显,车企电芯项目纷纷落地,广汽的因湃智能工厂落地、极氪的金砖电池量产,以及奇瑞电芯量产。

这一阶段特点是,产品趋于成熟,形状、技术开始趋同;技术门槛降低,也就意味着外行进入门槛降低。

01

磷酸铁锂开启4C快充时代

性能上,磷酸铁锂就是在补齐充电速度和低温性能的短板。例如,今年磷酸铁锂电芯都在发布4C快充产品。

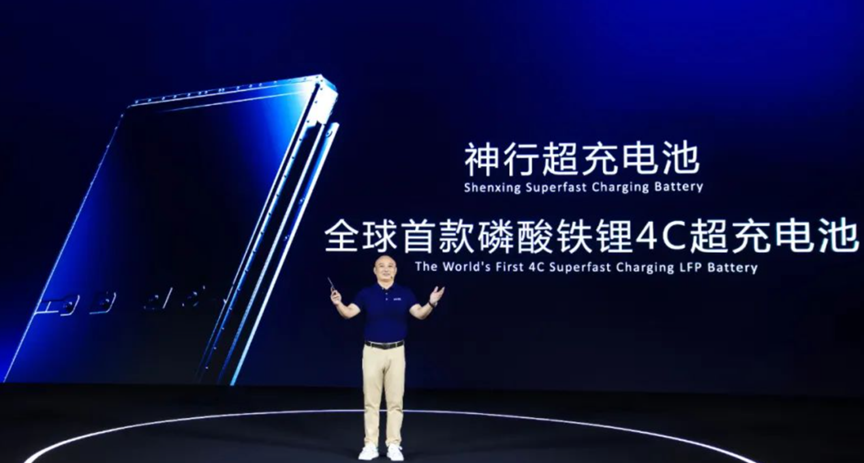

2023年8月16日,宁德时代发布“神行”超充电池新品发布会,是全球首款磷酸铁锂4C超充电池,充电10分钟续航400公里。

12月12日,蜂巢能源发布的L600 的短刀快充电芯,将覆盖3-4C 场景,预计 2024 年 Q3 量产;基于L400 的短刀超快充电芯将覆盖 4C 及更高倍率场景。

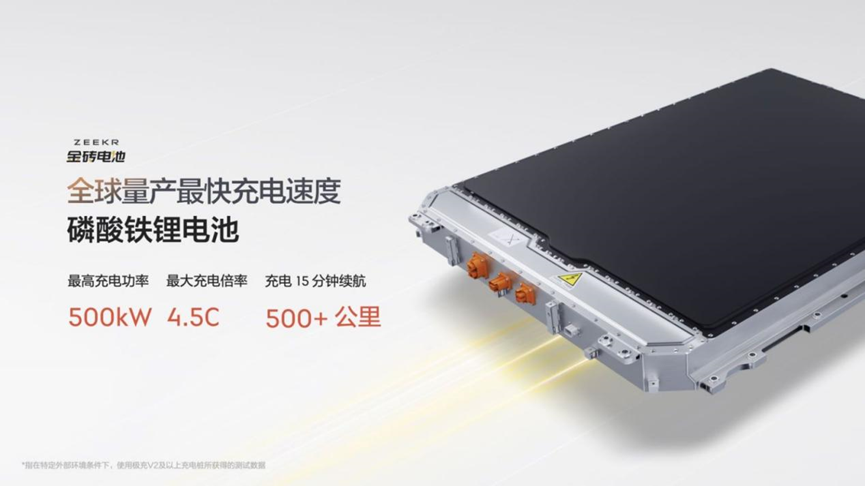

12月14日,极氪发布的金砖电池,最高可实现4.5C充电倍率;极充15min实现续航增加超500km+。

这意味着,明年磷酸铁锂4C产品量产落地。

一直以来,由于磷酸铁锂导电性较差,被认为很难做成快充电池,充电速度也只能2C左右,不过随着电池企业对材料的不断改性和优化,将磷酸铁锂的能力推到了4C的倍率。

要提升充电倍率,一般来讲,企业对电芯的改进包括以下几个方面:正极,将磷酸铁锂材料进行纳米化,搭配复合导电剂,提高锂离子脱出效率;负极,材料表面形成多孔结构,增大反应物之间的接触面,为锂离子嵌入提供丰富的活性位点;电解液,主要就是降低电解液粘度,提升电导率。

总之,快充的解决思路是趋同的。

02

方形电池短刀化

产品外观也在趋同。方形电芯作为动力电池的主流产品,形状上开始趋向于“短刀化”。

中国方形电池,早期主流方向上遵循欧洲的VDA尺寸,后期随着电池电量提升要求,厚度不断增长。例如宁德时代,后期就有3倍厚度的VDA电芯,宁德时代为广汽AION.S配套的NCM811电池,尺寸已经做到79*148*103;VDA对应的尺寸是26.5*148*91,达到了业内常说的3倍厚度。

这与宁德时代早期客户是德国宝马,更喜欢遵循欧洲标准有关系。

中国方形电池的鼻祖比亚迪,则是喜欢将电芯做长。翻阅比亚迪的电池,可以发现其产品大多是长条状的。

一直到2020年,比亚迪正式推出了刀片电池——近1米长的长条状磷酸铁锂电池。

自此,长条状的方形电芯开始流行起来。

蜂巢能源针对生产工艺难度的问题,将长条状的电芯尺寸做短,推出400-600mm的短刀片。

此后,越来越多的企业采用短刀片的形式。

例如近期发布的因湃的P58电芯和极氪的金砖电池采用的都是短刀片形状。

比亚迪在插混车型上实际使用的也是短刀片。

例如,比亚迪秦DMI车型,采用的就是长240mm的电芯,唐DMI采用的则是152mm的电芯。

资料来源:小鱼老师

宁德时代也有向长薄化进展的趋势,例如一款电芯的尺寸是300mm*117mm*27mm,更形似一个更短的刀片。

资料来源:小鱼老师

后期进入的车企,大多采用成熟工艺,选择长条状的方形磷酸铁锂产品。

03

车企电芯进入量产阶段

动力电池回归制造属性后,车企进入的门槛显著降低。

早期,动力电池多来源于消费类电池。从消费类电池演变为车规级动力电池,需要进行一系列的技术优化和升级。

一般只有专门从事电池的第三方企业,能够做到长期大量投入研发资源对产品进行迭代,这不仅是术业专攻的问题,更是开发资源配置效率的问题。

而进入拼制造阶段,这就进入了车企相对专长的领域。

进入2023年,埃安、极氪、奇瑞自研电芯纷纷落地, 从产品也可以看出,走的都是相对成熟的产品路线。

例如,广汽因湃推出的P58微晶超能电芯具备3C快充能力,可实现充电10分钟,续航250km。

极氪金砖电池给出的信息量就更多一些,例如最高实现4.5C充电倍率;极充15min实现续航增加超500km+;3秒脉冲放电倍率最高可达16C,满足高性能纯电车型动力需求等等。

目前,奇瑞的电芯已经进入量产阶段。由于尚未召开发布会,从能够了解的信息看,奇瑞目前也是生产成熟产品,大概是方形和圆柱。介于大圆柱目前的工艺难度,笔者认为,大概率还是磷酸铁锂方形电芯,或许采用卷绕工艺。

决策自己造电芯的车企,大多是对自身销量有信心,毕竟作为制造业,是要通过大规模摊销成本、提升良率的。

04

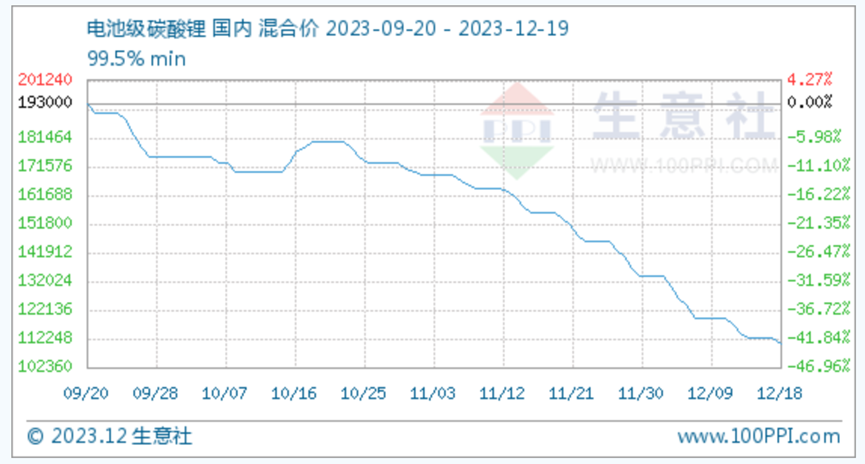

碳酸锂跳水,钠离子哑火

观察今年的动力电池产业,会发现业内提起钠离子电池的频率明显下降。

这需要从锂离子电池的上游重要原材料碳酸锂身上找原因。

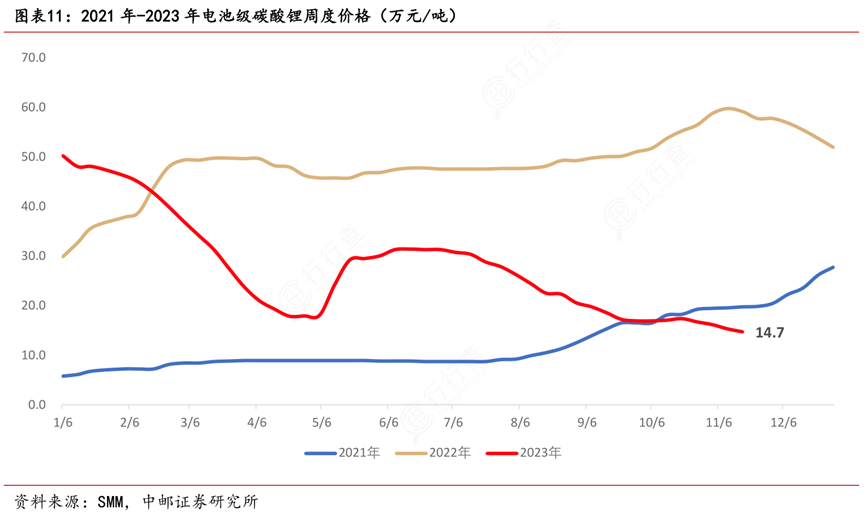

近两年,碳酸锂价格犹如坐上了过山车,价格最高点在2022年达到60万元/吨,目前价格接近10万元/吨。

2021年下半年开始节节攀升的碳酸锂价格,导致下游车企、电池企业怨声载道。钠离子电池成为电池企业和车企制衡碳酸锂价格的重要手段。

2021年7月29日,宁德时代发布了第一代钠离子电池,并宣布已启动钠离子电池产业化布局,2023年将形成基本产业链。

自此之后,电池企业和车企,生产、搭载钠离子电池的消息变不绝于耳。碳酸锂高企的价格,使得钠离子电池车用成为可能。

钠离子电池的众多优点也被搬了出来,例如优异的安全性和低温性能。但是,钠离子的离子半径97PM,个头远大于锂离子半径68PM。这就会导致钠离子的脱嵌性没有锂离子那么好,个头大了,在电解质里面运动受到的阻力就大。体现到钠离子电池的电压平台,比容量,循环性能都没有现阶段的锂离子电池好。

为了解决这个问题,宁德时代发布了AB电池系统。去年11月29日的钠离子电池产业链与标准发展论坛上,宁德时代研究院副院长黄起森表示,宁德时代通过首创的AB电池系统集成技术,实现钠锂混搭,优势互补,提高电池系统的能量密度,使钠离子电池应用有望扩展到500公里续航车型。

从2022年11月份后,碳酸锂价格开启大幅下行,4月份一度跌入20万元/吨以内,后期小幅反弹后,再次下行。

而钠离子电池的最新消息,也停留在4月份,宁德时代钠离子搭载在奇瑞车型。

其实,除了钠离子电池本身性能问题,其能量密度太低,导致产线的单位产值经济性不足,产品的量产动力就不足。尤其在碳酸锂电池大幅下滑的态势下,这一情况进一步加剧。

在业内人士看来,钠离子电池是用来稳定碳酸锂价格的,就目前的产品性能来看,并没有大规模量产的意义。

年末,沉寂许久的半固态电池再次有消息曝出。12月17日,蔚来汽车创始人、CEO李斌进行了一场“电动车1000公里真实续航挑战”直播,他驾驶着搭载150kWh电池包的蔚来ET7,从上海出发进行续航实测。

据悉,这款150kWh电池包就是被蔚来“鸽”了很久的半固态电池。

蔚来在2021年1月份时,在一年一度的NIO DAY上,伴随ET7的发布时,同步官宣了150kWh半固态电池包。

从 2022 年第三季度交付,再到今年暑期上线,再到今年 7 月的“仍需稍等”。时间来到今天,事情似乎有了比较重要的进展。

公开信息显示,这款半固态电池材料体系为NCM,能量密度达到360Wh/kg,循环≥600周,单体容量为111Ah。

目前看,这款电池明显短板在于无法快充。

当然,关于这款半固态电池,大概会在12月23日NIO DAY上公布更多消息。

对于全固态电池,目前业内的预测还是在2027年推出,2030年左右达到量产水平。

另外一条液态的锂金属电池路线上, 以麻省固能SES为代表的企业,仍然在不断推进,电芯在从4Ah到50Ah再到100Ah不断发展,现阶段产品进入B样阶段。目前看,SES的锂金属电池,有望率先应用到城市空中交通(Urban Air Mobility)领域。

纵观电池技术的发展,通过20年的发展,从消费类产品演进到车规级,这一阶段产品快速迭代,但是材料体系层面并未有革命性的改进。如今,电池技术再次减缓,作为下一代电池的代表,人类仍然在期待车用锂金属电池的落地。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。