汽车抬头显示(HUD)产品形态变迁

抬头显示(HUD)是一种光学器件,其工作原理与投影仪基本相同,将需要显示的信息投影到驾驶员前方的透明介质上。

HUD最早被应用在军用飞机上,随着技术的发展,HUD技术逐渐渗透至汽车产业。

汽车抬头显示经历四代技术变迁,从C-HUD到W-HUD,再到AR-HUD最后是HOLO HUD。

C-HUD 只是车辆仪表信息简单的图形和文本显示,W-HUD 则是简单图形显示。

AR-HUD 则是利用增强现实技术,与智能网联数据深度融合,实现虚拟图像与现实的叠加显示。

而未来HOLO HUD结合3D技术和AR显示,可实现内容更加丰富,形式更加生动的全视场显示。

AR-HUD带来技术端和成本端的挑战

软件的持续升级是AR-HUD发展的重要一环,相比于传统的W-HUD,AR-HUD需要整合摄像头、雷达、高精度地图等车辆获取的信息,继而在前挡风玻璃上实现箭头导航、人像指引等功能。

这就要求AR-HUD在获取图像后,在毫米级时间内生成图像,对软件算法以及硬件要求均较高。

此外AR-HUD需要保证实时渲染的稳定性,对软件算法及光学成像要求非常高。

尽管多家主机厂推出AR-HUD车型,但仍然处于小规模试水阶段,AR-HUD的宽视角除了带来成本上升外,还带来了体积变大,以及阳光倒灌等技术问题。

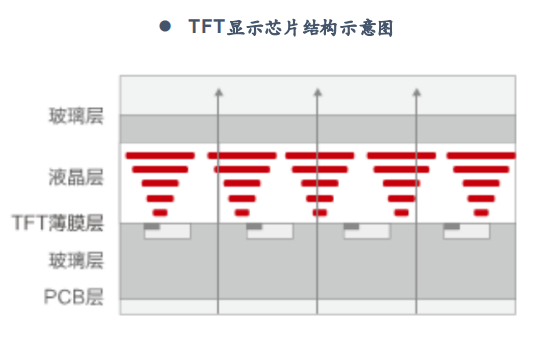

PGU是HUD的核心部件

PGU占AR-HUD整机BOM的30%~50%。目前PGU主流成像技术主要有以下:TFT-LCD、DLP、LCoS和LBS,成像技术的工作原理不同,在HUD上的应用表现存在很大差异。

其中TFT路线的光机占总成本的30%左右,LCoS路线的光机占总成本的40%左右,DLP路线的光机占总成本的50%以上。

从芯片看,DLP的DMD芯片为德州仪器独家供应,价格更贵,TFT和LCoS包括MEMS芯片可实现国产化。

TFT成本最低,而LCOS方案未来随量产能力提升或有望将成本降为DLP的7成左右,MEMS路线的激光光机目前尚处在实验阶段,未来可能成为低成本光机备选。

目前HUD市场价格范围

在4月初,某HUD厂家的负责人表示,目前他们在与国内一家主机厂的合作中,将AR-HUD做到了全系标配,由于使用TFT方案,价格在2000元之内,而彼时其他厂家的价格大多还处于2000-3000元区间。

六月初,疆程技术发布了自己的新一代TFT方案AR-HUD,在做到了大成像尺寸和不牺牲成像质量的同时,体积也有所控制,价格更是号称在当时属于“业内最低”,表示价格大概处于1000元。

近日,某HUD厂家的技术负责人透露, 华阳在与某主机厂的定点中,将AR-HUD做到了惊人的950元,并且其他HUD厂家也在陆续跟进。

HUD行业目前新的趋势

HUD可能会出现两条技术路线:低成本以及下一代技术。

继续沿低成本方向走,比如TFT,是低成本的首选,把TFT做深做精,成为物美价廉的代表,并且将TFT的光机做成标准化产品。

虽然这意味着利润会降低,但是产品质量是稳定的,通过规模化的方式依旧可以盈利。

现阶段出现了多种技术“群雄并起”的局面。主流的包括TI主打的DLP技术,华为、睿维视、疆程技术、一数科技押注的LCoS方案。

德赛西威、京龙睿信、锐思华创选择的LBS,以及不少企业开始预研的裸眼3D,在用户体验层面都会带来大幅提升。

多家本土厂商已实现AR-HUD量产装车

根据佐思汽研数据显示,2023年一季度中国乘用车市场(不含进出口车型)共有10家供应商向14个汽车品牌20余款车型落地了2.5万台AR-HUD。

华阳集团在HUD领域已有10年的研发经验,目前已经推出成熟的W-HUD和ARHUD产品及解决方案,先后拿下了长城、长安、上汽、吉利、广汽、奇瑞、蔚来、东风本田等诸多车企的前装定点。

2022年华阳HUD出货量超过40万套,居国内HUD供应商第一位,而据高工智能汽车信息,截至23年7月华阳HUD出货量已经超过100万套。

水晶光电在2013年组建HUD研发团队,2016/2017年进入HUD后装市场,2020年公司AR-HUD供货红旗EHS9,正式进入HUD前装市场。

2022年其AR-HUD供货长安深蓝SL03,全年HUD出货量近4万台,2023年全系搭载水晶光电AR-HUD的深蓝S7也正式上市交付。目前公司储备多个HUD定点项目,其PGU产品也已切入比亚迪供应体系。

未来黑科技2022年的HUD产品正式配套理想L9/L8两款车型,随着理想车型的热销,未来黑科技2022年HUD出货量达到6.8万套,而截至23年4月底,该公司HUD累计交付量达到12.2万套,同时该公司预计2023年其HUD出货量将达到35万套。

结尾:

随着自动驾驶的发展,到了L3~L4阶段,可通过HUD增加给驾驶员提升置信度的预判提示显示内容,提升驾驶安全和出行效率。

不过,在“软硬分离”的趋势下,这些功能的实现者值得市场思考。