2022年全球光模块市场:思科和华为海思成绩不俗,7家中企进入十强

近日,权威机构lightcounting发布了2022年全球前10大光模块企业名单。

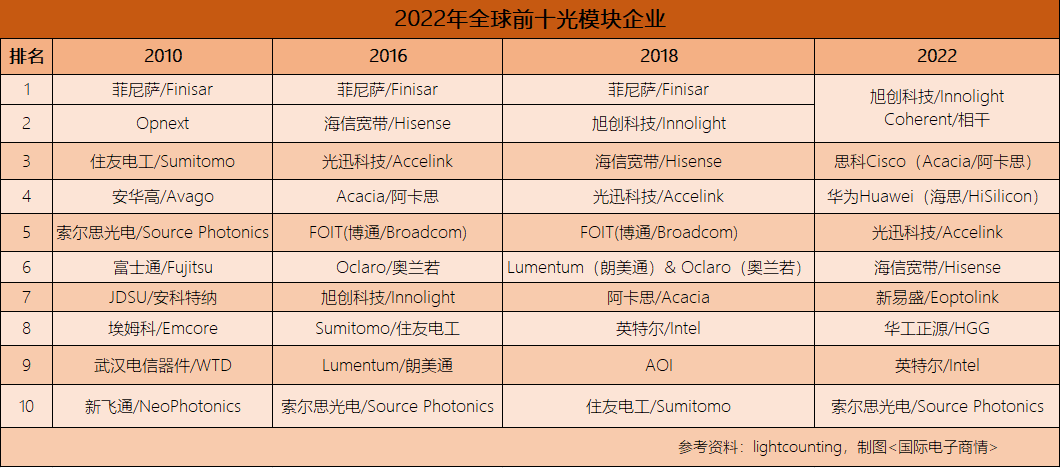

资料显示,在10大厂商名单中,来自中国的旭创科技(并列第一)、华为海思(排名第4)、光迅科技(排名第5)、海信带宽(排名第6)、新易盛(排名第7)、华工正源(排名第8)、索尔思光电(排名第10)等厂商占据7个席位。

lightcounting指出,旭创、相干、思科和华为四家企业提供的光模块产品,占据2022年全球市场的 50% 以上。其中,旭创、相干两家企业的光模块销售收入规模接近14 亿美元,市场占有率并列第一和第二。

尽管光迅科技和海信带宽光在 2016 年的排名很高,但是至2022年,这两家企业的排名已落后于思科和华为系。这一年,两家企业的光模块销售额均超过 6 亿美元。

由于新易盛、华工正源两家厂商采取直接向云公司销售光模块的策略,是年这两家厂商在中国本土市场取得了不错的成绩。

继2016年跻身十强以后,时隔数年,索尔思光电在2022年再次进入排名第10位置。

思科和华为系快速上位

从2010年无缘全球top10,到2022年进入前四,思科和华为通过收购和强大的资源整合使得排名迅速攀升。

比如,在2012、2018年分别收购Lightwire、Luxtera 后,到2019年,思科又通过收购Acacia,让其在光模块市场排名大幅提升。

此外,思科和华为又与其他光模块厂商不同之处在于,这两家企业又是光模块下游主要的网络通信设备厂商。

从2022年思科和华为两家企业在光模块的市场表现来看,华为是200G CFP2相干DWDM模块的领先供应商,而思科的业务得益于首批400ZR/ZR+光模块出货。

不仅如此,lightcounting指出,鉴于其庞大的资源,思科和华为可能会在本十年末成为光模块市场的新领导者。

博通和英特尔排名下滑

从2022年全球前10大光模块企业名单来看,英特尔不仅下滑至第9位,博通更是跌出十强之外。此前,博通一直稳居于市场前五。

尽管光收发器业务不是博通和英特尔两家公司的业务重点,但是光学和光电集成电路在未来对他们的发展将变得更加重要,因此两家企业都在开发联合封装光学器件。

行业间领导厂商的整合潮

2018年3月,在光通信有源器件领域,市场排名第二的Lumentum收购了排名第三的Oclaro,当时业界普遍认为这起合并将冲击行业龙头Finisar的市场地位。不过,后来Finisar也成为了被并购的目标。

2019年11月,工程材料和光电子元件的全球领导者II-VI斥资32亿美元收购了Finisar。当时业内人士表示,II-VI、Finisar垂直整合后将拥有光器件行业最完善的产品链,其将成为行业领先的光电子和复合半导体企业。

两年后,行业整合再次推进。

2021年11月,光器件供应商Lumentum(朗美通)和NeoPhotonics(新飞通)公司宣布达成收购协议。LightCounting表示,收购NeoPhotonics的技术和产品,将帮助Lumentum找到更多市场机会,尤其是在400ZR/ZR+相干DWDM收发器等领域。

2022年8月,Lumentum和NeoPhotonics(新飞通)宣布,Lumentum已获得中国国家市场监督管理总局的反垄断许可。预示着该笔收购即将完成。

到此,光器件领域内的头部厂商的整合和行业调整仍未完成。

在Lumentum宣布收购NeoPhotonics获得中国有关监管部门批准后,次月,美国一光器件大厂宣布退出,并将其中国本土资产出售。

2022年9月,美国光器件厂商AOI宣布,已经与中国宇瀚光电达成最终协议,以1.5亿美元的价格出售其位于中国的工厂设施,其中包括光模块、面向互联网数据中心、电信FTTH市场的多通道光器件等业务资产。该笔交易预计在2023年完成,需要获得所有监管机构的批准。当时,”AOI创始人、总裁兼首席执行官Thompson Lin博士称,“AOI退出光模块市场,将资源集中在CATV业务和为数据中心、CATV、电信和FTTH市场制造激光器和激光组件,是公司和股东的最佳选择。”

中国厂商实力有望进一步提升

近十年来,随着以日本和美国为代表的西方光模块厂商的退出,中国同类企业迅速崛起,并取得了不俗排名。

据统计,2016年,全球前10大光模块厂商,中国占据3个席位,至2020-2021年,中国企业增至6个席位,到2022年,进一步增至7个席位。

有分析指出,随着全球高速光模块需求的不断提高,中国厂商有望借机进一步壮大。从市场具体需求来看,800G光模块于今年已经进入到大规模量产阶段,而根据预测,今年全球的800G光模块需求将有望达到80万只~90万只。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。