来源:本文由半导体行业观察整理自互联网,谢谢。

2月初,美国半导体协会公布,全球半导体产业在2016年营收已来到3389亿美元,创下有史以来的最高纪录,整体较之2015年有了1.1%的增长。而以地区来看,中国大陆地区的增长最为喜人,其2016年的营收同比增长9.2%。

报告指出,多项半导体产品部门表现格外亮眼,若以营收来看,逻辑产品占半导体营收最大部门,2016年为915亿美元市占率27.0%,其次包括存储器的768亿美元以及包括微处理器在内的微IC贡献606亿美元则分占二、三名。

至于传感器与致动器则是成长最快的部门,该年成长22.7%。其他出现成长的部门还包括NAND Flash,其营收为320亿美元并成长11.0%、数字信号处理器,营收与成长分别为29亿美元与12.5%、二极体(25亿美元及8.7%)、小型信号电晶体(19亿美元与7.3%)以及模拟产品(478亿美元与5.8%)。

那么这些营收主要由哪些公司控制,每个公司的主力产品部门又是什么呢?根据IC Insights的预测,全球前20半导体公司的排名如下,我们来看一下每个公司2016年的营收状况和不同产品线的贡献。

1、英特尔

英特尔2016财年收入594亿美元,相比2015财年的554亿美元增长7%;净利润为103亿美元,比2015财年的114亿美元下降10%;每股收益为2.12美元,比2015财年的2.33亿美元下降9%。值得注意的是,部分下降来自于服务器芯片业务,而这在传统上是英特尔最有利可图的部分。

2016年,英特尔的云计算销售额增长了30%。大型云计算服务,比如谷歌的云平台、亚马逊的AWS、微软的Azure都花费了数十亿美元来建造大型数据中心,来处理线上的数据和服务。服务器芯片也因此成为英特尔的主要增长动力。

物联网业务也是英特尔押注的重点。然而物联网业务也表现不错,除了二季度表现低迷外,其他三个季度营收和利润均高于去年同期。2016全年收入26.38亿美元,2015年为22.98亿美元,同比增长14.8%;2016年运营利润为5.85亿美元,2015年为5.15亿美元,同比增长13.6%。

2、三星

2016年整体来看,三星电子的总营收为1736.49亿美元,较2015财年增长0.6%;营业利润为251.52亿美元,同比增长10.7%。这主要得益于半导体和显示面板两个部门的发力。

从三星的财报显示,其半导体业务2017年营收为440.07亿美元,占三星电子当年营收的25.34%,运营利润为116.99亿美元,运营利润率高达26.58%,与2015年相比增长了7.5%。当中主要的营收来源是memory。

根据三星的数据显示,2016年,三星memory创造的营收高达325.67美元,占三星半导体营收的74%,而与2015年相比,则增长了10%。

根据三星方面表示,这主要得益于终端对memory的强烈需求。三星预估,2017年,移动和服务器产业的强烈需求将会为三星带来强烈的成长动力。而DRAM也会推进到1Xnm。另外,三星也会在2017年增强其64层 V-NAND的竞争力。另外还会聚焦在晶圆厂客户服务和10nm相关产品的推广,这些将会构成三星2017的营收动力。

而显示部的营收也是三星的营收支柱。

2016年,得益于OLED业务的强势表示,三星的显示部门收入为231.65亿美元,但是因为TV面板的的产线转移,三星的DP营较之2015下降了2%。但考虑到苹果iPhone8可能转单OLED,这块业务势必会给三星带来更好的财务表现。

3、台积电

根据财报资料显示,台积电2016 年营收来到297.65亿美元,较2015 年增加12.4%,而税后纯益达到104.95 亿美元,也较2015 年成长9% 的比例。而细分台积电2016年的营收,则可以得到以下数据:

从应用上来划分,台积电2016年的主要营收来自消费领域,占其总营收的32%,而通信和计算器则分别以16%和15%屈居其后。

但如果从技术上区分的话,为台积电2016年营收贡献最大的技术节点为16/20nm,所占台积电的营收份额的28%。紧跟其后的是28nm工艺,占领营收的26%。较之2015年,16/20nm新工艺的成长比较快,但是28nm的还是保持不变。展望在新的一年台积电推进10nm,也会带来一些不错的表现。

4、高通

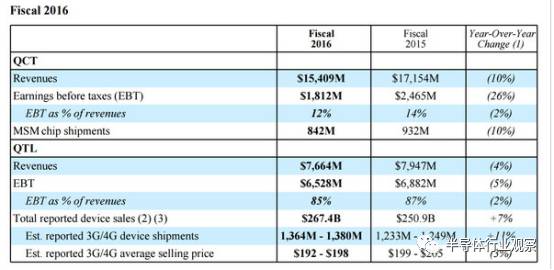

根据高通 2016财年GAAP数据显示,高通全年实现营收236亿美元(1595亿人民币),同比下降7%;实现净利润57亿美元(385亿人民币),同比增长8%;

其中高通CDMA技术集团(QCT)芯片出货量8.42亿片,实现营收154.09亿美元,但较之2015年下降了10%。税前利润更是从前一年的24.65亿美元降到了18.12亿美元,跌幅高达26%;而高通技术授权部门(QTL)实现营收76.64亿美元,较前一年的营收下降了4%。税前利润也较千年下降了5%,跌到65.28亿美元。值得一提的是,2016年高通技术授权部门的税前利润率高达85%。

而从设备上看,预估3G/4G设备出货量为13.64亿至13.80亿部,预估3G/4G芯片平均销售价格为每部192至198美元.。

5、博通

根据新博通公司的财报,2016年他们的净营收为132.4亿美元,较2015年上升了95%,这主要得益于博通和Avago的兼并带来的推动。而新博通的毛利为58.4亿美元,占营收的44.9%。而在2015年,这两个数据分别为35.53亿美元和52.1%。

而营收按照领域划分,贡献最大的应该是有线基础设施业务,这块业务在2016年第四季度带来的营收为20.74亿美元。另外还有企业级存储,工业和其他产品领域。

6、SK海力士

SK海力士是全球第二大存储芯片制造商,仅次于三星电子。在2016财年,他们的用手为154.78亿美元,较2015年下降了9.3%。而毛利则为57.7亿美元。从产品线上看,DRAM和NAND是SK海力士营收的主力。

而从应用上分析,DRAM的最大消耗户来自移动领域,之后服务器市场也是SK海力士DRAM营收的重要组成部分。PC的营收则在SK海力士的DRAM营收中排第三。剩下的是图形和消费市场。

去到NAND,贡献最大的是嵌入式移动产品。紧接着就是SSD,之后还有USB/card等。

从以上数据我们可以看出,无论是DRAM还是NAND Flash,SK海力士都极度依赖于移动设备。而大家也看到现在的移动市场的萎缩,加上DRAM在PC中的重要组成。所以对于SK海力士来说,需要寻找一个更有潜力的发展方向。

7、美光

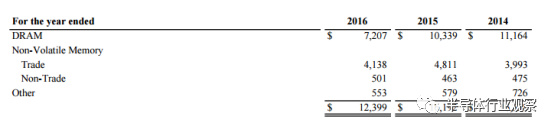

从美光的财报我们可以看到,美光2016年的营收为123.99亿美元,较2015年的161.92亿美元下降了23.4%。而美光的毛利也有25.05亿美元,毛利率为20%。从产品上看,美光的产品主要是由DARM和非易失性存储组成,当中DRAM是美光的营收贡献大头,但是在过去几年,这块业务的主导力量正在减弱。

在2016年,美光DRAM共吸纳的营收为72.07亿美元,占美光总营收的58.13%。但这个数字在2015年和2014年则分别为63.8%和68.2%。所以在2016年,面临DRAM冲击的美光选择了收购台湾的华亚科,扩大自己在DRAM领域的影响力。

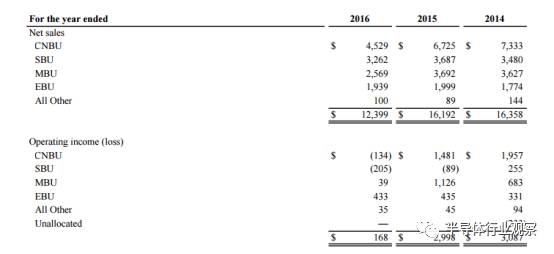

从部门上看,美光的营收主要由CNBU、SBU、MBU和EBU四个部门组成。其中CNBU是计算和网路业务部,SBU是存储业务部,MBU是移动业务部,EBU是嵌入式业务部。

从上表我们可以看出,EBU是美光营收贡献最大的部门,但是所占的份额正在每月缩小,其中2016年带来的营收为45.29亿美元;而SBU部门的的营收则为美光第二大营收部门;MBU是第三大业务部,需要重要提醒一下,在2016年,这个部门的营收较之前一年有了明显的下滑,下滑幅度高达30.42%。

从运营收入上看,SBU部门带来的亏损是最大的,而CNBU部门则从去年的大挣14.81美元变成今年的亏损1.34亿美元,这与PC市场的亏损有关,也与美光的响应不够循序有不可磨灭的关系。另外还值得一提的是,MBU部门的运营收入下降幅度更是高达96.5%。

所以说手机和PC市场的大市场表现不佳,美光需要寻找更好的增长方向。

8、德州仪器

根据德州仪器1月25日公布的财务报告显示,2016年度,德州仪器营收133.7亿美元,较2015年130亿美元增长了2.8%。而净收入则为35.95亿美元,较之2015年的29.86亿美元增长了20.39%。

其营收主要由两大业务构成模拟和嵌入式业务,这个也是德州仪器的主要产品方向。其中模拟业务更是其营收大头。根据财报表示,由于Silicon Valley Analog 和High Performance Analog的增长,加上电源管理产品的增长,德州仪器的模拟业务营收在2016年较之上年增长了2%;

嵌入式业务方面,由于嵌入式处理器的成长,带来了8%的营收增长和34%的运营利润增长;至于其他,根据德州仪器表示,DLP的成长很不错,但由于ASIC产品和计算器业务的萎缩,导致了该部分的营收同比下降了3%,运营利润下降了2%。

而归根到底这主要得益于德州仪器几年前放弃移动处理器业务,然后聚焦工业和汽车业务。

9、东芝

由于核事业部门的拖累,东芝2016的财报一片哀鸿。

2月14日停盘后,东芝发布了预测性的财报,东芝估计2016财年前三财季亏损4999亿日元(44亿美元),3月31日止的2016财年年度净损将达3900亿日元(34.4亿美元)。其中作为东芝的支柱业务,投资的美国核能业务本年度可能亏损高达7125亿日元(约合62.7亿美元)。不过有预测分析,东芝将公布的数字会比预期更差。

以NAND芯片为主的业务一直是东芝最核心,也是最赚钱的业务。在全球市场上,三分之一的闪存由三星供应,而东芝则以20%的市场占有率位居第二。紧跟在后面的是西部数据。美光和SK海力士各占10%。

通过NAND芯片的自给自足,东芝和西数可以更低的成本垂直开发新的存储设备,包括U盘、固态硬盘以及存储卡等等,从而获得更高的利润。

但现在为了弥补核电带来的亏损,东芝正在谋划卖掉这个业务,如果真这样做,明年还能不能回到这个榜单,还是未知之数。

10、恩智浦

根据NXP的财报显示,2016年,该公司的营收为94.98亿美元,与2015年相比,营收增加了56.1%。毛利则为40.69亿美元,毛利率高达42.8%。

从产品上看,恩智浦2016年的最大营收来源来自于汽车电子产品,营收高达33.79亿美元,较之2015年增长了152%,这是NXP的支柱。在未来的汽车智能化浪潮中,这是NXP 最优质的一块资本;而安全连接设备则为NXP的第二大产品线,为NXP的营收贡献了21.46亿美元,也同比增长了70%;安全接口和基础设施则是恩智浦的第三大营收来源,这部分业务2016年的营收较2015年提高了59%,最终得到的收入为18.24亿美元,接下来就是标准产品,其创造的营收为12.2亿美元,较上一年轻微下降。而安全认证方案则为NXP带来了7.37亿美元的营收,不过同比下降了24%。

可以说,初标准产品外的高性能混合信号产品是NXP营收的主要来源。占有NXP 2016年营收的86.89%份额。

11、联发科

联发科2016财年的营收为87.88亿美元,同比增长了29.2%。毛利收益为38.29亿美元,毛利率也跌破了35.6%。

联发科原预估,本季智能手机和平板电脑晶片出货量可达1.45亿到1.55亿套,季增6.9%以内,成长幅度原本就因自家晶片缺货情况而受到抑。受限于代工厂28奈米的产能利用率一路吃紧,市场预期,联发科晶片缺货情况恐怕会延续至年底。

尤其是面板的缺货情况比手机主晶片还严重,更加打乱第3季的手机供应链秩序,都让市场忧心联发科本季营收达成财测目标有压力。联发科发言窗口强调,目前对本季财测看法没有改变。法人认为,该公司本季业绩即使达阵,也可能是趋近于低标。

12、英飞凌

英飞凌2016年的营收为64.73亿英镑(约合80.53亿美元),与2015年相比,英飞凌在2016的营收提升了12%。毛利为2330,这就使得毛利率高达36%。

若以业务范围来区分,英飞凌2016年的主要营收来自于汽车电子,占总营收的41%;跟随的是能源管理和相关市场,营收占领2016收入中的32%。接下来还有工业电源管理、芯片卡等业务。

英飞凌方面认为,未来的混合物半导体的成长,将会给英飞凌带来新的成长机会。

至于为英飞凌贡献营收的产品,可以围绕在可再生能源、自动化、无刷直流电机、网络和传感器系统、安全和汽车电子这几大类。

值得一提的是,英飞凌在IGBT这些功率半导体市场,市场份额是全球第一的。

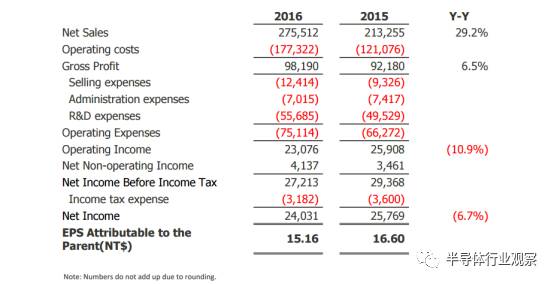

13、意法半导体

ST的财报显示,他们2016年的营收为69.7亿美元,比2015年的69亿美元增幅1.1%。不含退市业务(旧的移动产品、相机模块和机顶盒),净收入增长2.4%。2016年全年毛利率为35.2%,比2015年的33.8%增长了140个基点,制造效率提高、扣除套期保值的汇率因素正面影响、闲置产能支出降低和产品组合优化是毛利率增长的主要原因,不过,正常价格压力抵消了部分增长动能。

2016年,ST的营业利润大幅增长,从2015年的1.09亿美元增至2.14亿美元。2016年减值重组支出前营业利润(1) 同样大幅增长,从2015年的1.74亿美元增至3.07亿美元,扣除套期保值的汇率因素正面影响、制造效率、产品组合优化和更低的营业支出是营业利润增长的主要原因,不过,价格压力和较少研发经费拨款抵消了部分增长动能。

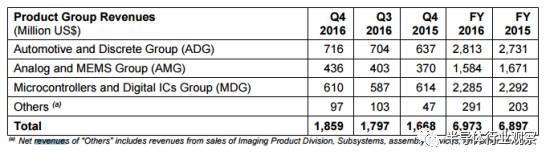

而以具体产品来分类,ST的营收大头是由汽车和分立器件产品部(ADG)提供。2016年该事业部的收入为28.13亿美元,占总体营收的40.34%,与2015年相比,有了稍微的提升;微控制器和数字IC产品部(MDG)则为ST的第二大营收来源,同比稍有下降,2016年的收入为22.85亿美元,占当年营收的32.77%,同样同比下降;排在第三的则为模拟器件和MEMS产品部(AMG),2016年的营收为15.84亿美元,份额为22.72%,下降幅度也比较明显;剩下的则来自其他产品线。

从利润上看,ST的2016全年净利润增长58%,总计1.65亿美元,每股收益0.19美元,而2015年净利润1.04亿美元,每股收益0.12美元。

14、APPLE

凭借自身庞大的销量,苹果公司的处理器等半导体业务为苹果带来了不错的营收,并在全球半导体排名中将很多纯粹的半导体公司压在身后。

2016年,苹果的研发费用高达100亿美元,远远高于2015年的81亿美元以及2014年的60亿美元。按照销售收入占比来算,苹果去年花费了5%的收入用于研发,高于过去3%的比重。

在芯片领域,苹果一直在设计自有的A系列处理器,交给三星电子和台积电来代工。苹果无需从高通采购应用处理器,这成为苹果手机的一个差异化亮点。另外苹果也在设计用于各种小设备的专用芯片,比如苹果手表、无线耳机等。

除了为 iPhone 、iPad 和 Apple Watch 设计的 A 系列芯片之外,苹果已经开始为越来越多的产品线开发芯片。2015年,我们在第一代 Apple Watch 上看到了苹果第一枚 SiP(System-in-Package)系统级封装的小芯片:Apple S1,这是一枚针对可穿戴设备量身设计的超微型芯片在2016年已经升级为二代S2了。

而在2016年发布的Airpods上,搭载了苹果的W1芯片,相信随着后续的更新,这些部分也会为持续贡献营收。但从财报没能看到具体来自各个不同产品和部门的数据。

15、SONY

SONY公司的半导体业务,需要重点记下一笔的就是其CMOS Sensor服务。最近几年,SONY的这系列产品打败了包括OV、三星在内的对手,成为旗舰手机的唯一选择。

由于SONY的财年是到3月份,所以我们目前能看到的SONY营收是SONY官方预测的。根据SONY官方显示。Sony将今年度(2016年4月-2017年3月)影像感测器销售额目标从43.12亿美元上修至47.52亿美元,将较上年度的42.03亿美元成长13%。Sony之CIS感光元件占公司营收比重达80~90%,其中约九成应用在手机,一成应用于数字相机。

据报导,Sony当前会将影像感测器月产能维持在8.5万片的水准,2017年4月以后的产量将视届时的需求动向来决定。

16、英伟达

2月18日消息,计算机图形芯片制造商英伟达(Nvidia)今天发布了2016财年第四季度及全年财报。根据财报显示,2016年英伟达的营收高达50.1亿美元,毛利率创造了有史以来最高水平的56.1%。而相比于2016年,英伟达的营收增加了7%。

仅为商业目的传播,不代表本刊观点

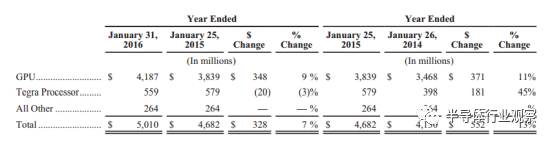

其中GPU部门是英伟达的最高营收来源。在2016年,该部门贡献的营收高达41.87亿美元。占英伟达当年营收的83.57%。较之2015年则增长了9%。这主要得益于英伟达针对人工智能和深度学习的火热,而拥有先天优势的GPU则可以带来不错的收益。最早入局的Nvidia则成为了受益者。

需要提一下,英伟达的GPU中,高端的Geforce GPU是针对游戏开发的,而Tesla系列则是针对数据中心做的开发。由于云服务带来的数据增长,给Tesla系列带来不错的收入。

另外Tegra业务带来的营收则较2015年下降了3%,从5.79亿美元降到5.59亿美元。

17、瑞萨

由于小编没有找到瑞萨2016年全年的营收,因此把上半年的数据与大家分享一下。

瑞萨电子(Renesas Electronics)宣布2016年财年上半年(从2016年4月1日到2016年9月30日)合并财务业绩。上半财年净销售额3046亿日元,营业利润331亿日元,净利润194亿日元。

18、GlobalFoundries

据数据显示,格芯2016 年销售金额成长 10%,来到 55.45 亿美元,市占率维持在 11%。格芯是全球晶圆代工第 2 把交椅,之前向三星取得 14 纳米技术授权后,目前已进入量产。至于 7 纳米技术部分,格芯也预计 2018 年第 1 季进行试量生产,已有客户进行设计及认证,主要针对高效能运算市场所设计,特别是在服务器及数据中心采用的芯片。

19、安森美

2016年总收入为39.069亿美元,较2015年之34.958亿美元增加约12%。2016年总收入包括来自Fairchild的出资约4.11亿美元。于2016年,公司录得GAAP净收入1.821亿美元,相当于每股摊薄股份0.43美元。2016年的所得税前GAAP收入包括特别项目费用2.315亿美元,当中包括相关收购的无形资产摊销1.048亿美元。有关其余费用及特别项目的详情载于附表。于2015年,公司录得GAAP净收入2.062亿美元,相当于每股摊薄股份0.48美元。2015年的所得税前GAAP收入包括特别项目费用净额1.598亿美元。

安森美终端市场涵盖汽车、通信、电脑、消费以及工业/ 航空/ 国防/ 医疗。

20、UMC

电执行长颜博文指出,合计2016 年联电合并营收来到1,478.7 亿元,较2015 年增加2.1%,净利83.16 亿元,则较2015 年减少38.2%,每股EPS 为0.68 元。2016 年第4 季在晶圆制造的项目上,营收为382.2 亿元,整体产能利用率增加至94%。出货量以8 吋晶圆计算,约为166 万片。

整体来说,联电第4 季的28 与40 纳米产能利用率,维持90% 以上的水准。另外,在8 吋晶圆的制造上,受惠于消费性电子与通讯市场需求提升,也使得8 吋产能利用率接近满载水准。

展望2017 年,颜博文表示,第1 季在季节性调整的影响下,产能利用率虽有所下降,但仍将维持约90% 的水准。至于在晶圆出货量上,也预期将下降1%,而产品平均销售单价则下滑约3% 的金额。

联电2016 年因为有厦门12 吋厂的建厂需求,使得整体资本支出达到28 亿美元的金额。而在厦门12 吋厂于2016 年11 月正式进入量产之后,预估2017 年的资本支出金额将下降至20 亿美元。

至于,14 纳米先进制程方面,在经过与客户沟通与合作讨论后,14 纳米制程技术在电性速度与耗电量的表现已经符合产业水准,近期良率也达到客户要求,预计自2017年第1 季开始出货。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren