版权声明:本文来自《东兴证券》,如您觉得不合适,请与我们联系,谢谢。

射频器件是无线连接的核心,凡是需要无线连接的地方必备射频器件。在物联网应用推动下,未来全球无线连接数量将成倍的增长。高通预计到2020 年,全球实现无线连接的终端设备数量超过250 亿个。

无线连接需求不止,射频器件行业机会不断。手机配臵的无线连接协议越来越多,直接驱动射频器件行业持续成长。从早期的2G 单一通信系统,到现在的2G 、3G 、4G 、Wifi 、蓝牙、NFC 、FM ,手机需要支持7 个以上无线通信系统,射频器件单机价值数倍于十年前的系统。

5G 演进是循序渐进的过程,创新射频器件技术有望在4.5/4.9G 得到应用。2G 到3G 的演进过程中,无线通信经历了UMTS 、HSPA 、HSPA+ 三个阶段;3G 到4G 的演进过程经历了class 1-2 、class3-4 、class5 三个阶段。

我们认为向,5G 的演进过程同样是一个循序渐进的过程,会经历4.5G/4.9G 等中间形态。

而在这些中间形态中(2018 年左右),就会有一些射频技术实现商业化应用。射频器件在消费电子及军工产业都有着至关重要的应用,产业资本及国家大基金的重视程度将与日俱增。在各方资本的助力下,国内射频器件行业将迎来新一轮行业大发展机遇。

PA 芯片领域:

PA 芯片行业迎来接口标准化及砷化镓晶圆代工向国内转移两大红利,国内PA 厂商的产品研发及生产过程更加顺畅,预计在5G 时代国产替代率将大幅提高。目前国内已经涌现出诸如汉天下、中普微、RDA 等一批PA 优秀厂商。

滤波器领域:

到2020 年,频段数量新增50 个以上,理论上新增一个频段需要配置2 个滤波器,频段数量增长直接驱动滤波器数量大幅增长。

天线领域:

MIMO 多天线技术的应用,单个手机及基站配臵的天线数量成倍增长。5G 最大的变化是引入高频率频段,天线的设计方案将由现有的单体天线改为阵列天线,新型磁性材料及LTCC 集成技术将是5G 天线的核心技术。国内厂商在4G 天线已经占据国际领先位臵,产品已进入苹果、三星等高端手机品牌。而在厘米波、毫米波通信领域,国内科研院所积累了丰富的技术经验,雷达及卫星通信的技术处于全球领先地位。我们看好在5G 浪潮推动下,军用

厘米波/ 毫米波技术向消费电子领域的转化逻辑。

什么是射频器件

射频器件是无线通讯设备的基础性零部件,在无线通讯中扮演着两个重要的角色,即在发射信号的过程中扮演着将二进制信号转换成高频率的无线电磁波信号;在接收信号的过程中将收到的电磁波信号转换成二进制数字信号。

无论何种通信协议,使用的通讯频率是高是低,配臵射频器件模块是系统必备的基础性零部件。无论是使用13.56Mhz 的信号作为传输载体NFC 系统;抑或是使用900/1800Mhz 信号作为传输载体的GSM 通讯系统;还是使用24Ghz 和77Ghz 电磁波信号作为传输载体的无人驾驶毫米波雷达,均需要配臵射频器件模块。作为无线通

讯不可缺少的基础一环,射频器件的技术革新是推动无线连接向前发展的核心引擎之一。在联网设备大规模增长的环境下,射频器件行业是未来成长最快且最确定的方向性资产。

未来的世界是一个无线连接一切的世界。根据Gartner 预测,到2020 年,联网设备将达到250 亿部,实现全球平均每个人3 个联网设备的规模。而据Gartner 统计,在2015 年,全球消费行业仅仅只有29 亿部联网设备;工业应用领域仅7.36 亿部联网设备。在无线联网终端设备从2015 年的36 亿部增加至250 亿部的大趋势下,射频器件的年产值将增加数倍。

图1: 苹果iPhone 6s SE 中的主要射频器件及芯片

图1: 苹果iPhone 6s SE 中的主要射频器件及芯片

射频前端的构成

射频前端模块由功率放大器(PA )、滤波器、双工器、射频开关、低噪声放大器、接收机/ 发射机等组成。其中功率放大器负责发射通道的射频信号放大;滤波器负责发射及接收信号的滤波;双工器负责FDD 系统的双工切换及接收/ 发送通道的射频信号滤波;射频开关负责接收、发射通道之间的切换;低噪声放大器主要用于接收通道中的小信号放大;接收机/ 发射机用于射频信号的变频、信道选择。

图2 移动通信终端各个射频器件之间的信号传输关系

图2 移动通信终端各个射频器件之间的信号传输关系

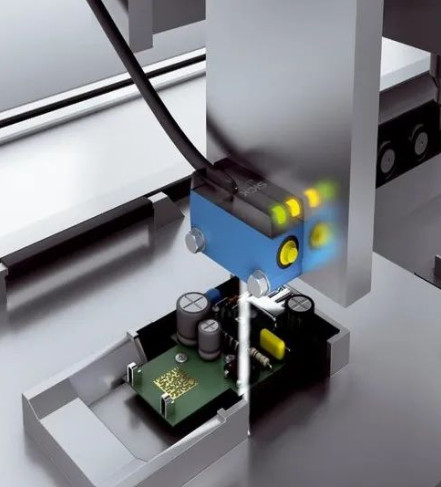

以iPhone 7 的配臵来看,手机配臵了3 颗PA 芯片(高、中、低频段),2 颗滤波器组,2 颗射频开关,2 颗PA 、滤波器一体化模组。

表1: 苹果iPhone 7 的射频前端芯片主要供应商

表1: 苹果iPhone 7 的射频前端芯片主要供应商

图3 苹果手机射频前端模块的演进(2010 年到2015 年)

市场规模达110 亿美金,行业保持双位数高速成长

2015 年,全球移动终端射频器件市场规模约有110 亿美金。根据高通半导体的预测,移动终端的射频前端模块在2015-2020 年间的复合增速在13% 以上,到2020 年市场规模将超过180 亿美金。

射频前端模块市场增长强劲,一方面,2015 年全球4G 终端出货量占比刚刚跃过50% ,渗透率的提升保证了未来2 年的成长动能。另一方面4G 到5G 的演进过程中,射频器件的复杂度逐渐提升,射频器件的单部手机价值量会得到提升。

图4 移动终端射频器件市场规模(亿美金)

图4 移动终端射频器件市场规模(亿美金)

而随着终端支持的无线连接协议越来越多,从最初的2G 网络到现在的NFC 、2G/3G/4G 网络、WiFi 、蓝牙、FM 等,通信终端的射频器件单机价值量增长了数倍。展望未来,4G 的渗透率尚未饱和,渗透率提升将继续驱动射频器件单机价值量增长。另外5G 通讯为射频器件行业带来新的增长机遇,一方面射频模块需要处理的频段数量大幅增加,另一方面高频段信号处理难度增加,系统对滤波器性能的要求也大幅提高。

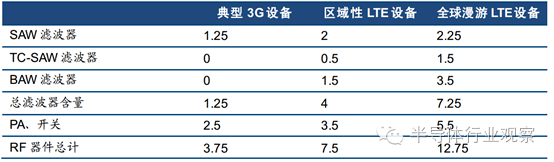

在早期的GSM 手机中,射频器件的单部手机价值量不足1 美金,而如今4G 时代,苹果、三星的高端旗舰机型的射频器件单机价值量超过12.75 美金,单机价值量在过去的十年间增长了数倍。

3G 终端转换为4G 终端带来单机价值量翻倍以上增长。根据美国射频器件巨头Triquent 的预测,进入4G 时代,单部手机射频器件价值从3G 终端的3.75 美金提升至7.5 美金,支持全球漫游的终端设备ASP 甚至达到了12.75 美金。

图5 单部手机RF 器件价值量演变(美金)

图5 单部手机RF 器件价值量演变(美金)

图6 单台手机RF 器件价值量

图6 单台手机RF 器件价值量

5G 三大技术升级,射频器件迎来革新机会

5G 通信为了实现在通讯速率及容量上的升级,在技术上主要有三大变化:一是使用了更多的通讯频段;二是使用量MIMO 多天线技术;三是使用了载波聚合技术。

(1 )通讯频段带来的机会

在2012 年全球3G 标准协会3GPP 提出的LTE R11 版本中,蜂窝通讯系统需要支持的频段增加到41 个。根据射频器件巨头skyworks 预测,到2020 年,5G 应用支持的频段数量将实现翻番,新增50 个以上通信频段,全球2G/3G/4G/5G 网络合计支持的频段将达到91 个以上。

理论上,单个频段的射频信号处理需要2 个滤波器。由于多个滤波器会集成在滤波器组中,手机配臵的滤波器器件与频段数量之间的关系并非简单线性比例关系。但频段增多之后,滤波器设计的难度及滤波器数量大幅增加是确定的趋势,相应的价值量和销售数量都会数倍于目前的滤波器。

就实际应用而言,国内市场销售的手机普遍支持五模十三频,即支持的频段数量为13 个。而在之前,国内2G 手机仅需要支持4 个频段,3G 手机至少支持9 个频段,支持频段的数量在每一代通信系统升级过程中都有大幅提升。

美国FCC (联邦通信委员会)在今年7 月份划定了5G 频段,是世界上第一个确定5G 高频段频谱的国家。美国5G 通信频段包括3.85Ghz 、7Ghz 、27.5-28.35 Ghz 、37-38.6 Ghz 、38.6-40 Ghz 、64-71 Ghz 。从美国划定的5G 频段来看,新增频段集

中在3.8-7Ghz 、27-40Ghz 、64-71Ghz 的低、中、高三大频段,高频率频段对滤波器的性能要求更加苛刻,滤波器行业面临着一场从材料到制造工艺的全新技术革命。

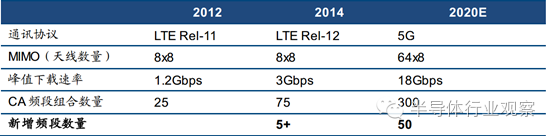

表2 LTE 到5G 演进的主要技术参数

表2 LTE 到5G 演进的主要技术参数

图7 : 无线频段数量的演变(1999 年-2012 年)

图7 : 无线频段数量的演变(1999 年-2012 年)

(2 )MIMO 技术带来的射频天线机会

MIMO 技术指信号发射端和接收端采用多根发射天线和接收天线的通讯技术。MIMO 技术使得通讯的速率及容量成倍的增长,是LTE 及未来5G 的关键技术之一。MIMO 技术的应用普及为天线行业带来巨大增量市场,基站及终端天线迎来快速增长的行业性机会。

为提升通讯速率,预计到2020 年,MIMO64x8 将成为标准配臵,即基站端采用64 根天线,移动终端采用8 根天线的配臵模式。目前市场上多数手机仅仅支持MIMO 2×2 技术,如若采用MIMO64x8 技术,基站天线的配臵数量需要增长31 倍,手机天线数量需要增长3 倍。

(3 )载波聚合带来射频开关及滤波器机会

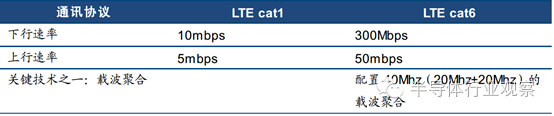

载波聚合技术将数个窄频段合成一个宽频段,实现传输速率的大幅提升。载波聚合技术的引进大大增加了对射频器件性能的要求以及射频系统的复杂度。

目前市场上的射频器件主要采用2 载波的载波聚合。2017 年,国内的三大电信运营商将正式启动三载波的聚合,而到2018 年,四载波甚至五载波的载波聚合将出现在手机通讯应用中。例如载波聚合技术要求射频天线开关具有极高的线性度,以避免与其他设备发生干扰,对于滤波器及射频开关的性能要求将更加苛刻。

随着载波聚合的逐步普及,射频MEMS 开关行业将迎来快速增长。目前机遇SOI 工艺的射频开关正在接近技术极限,无法满足IIP3=90dbm 的要求。能够达到IIP3>90dbm 的射频性能目标的唯一一种开关是射频MEMS 开关,因此射频MEMS 开关将在未来5G 时代迎来确定性增长机会。

表3 各种射频开关对线性度的要求

表3 各种射频开关对线性度的要求

表4 载波聚合技术大幅提升通讯速率

表4 载波聚合技术大幅提升通讯速率

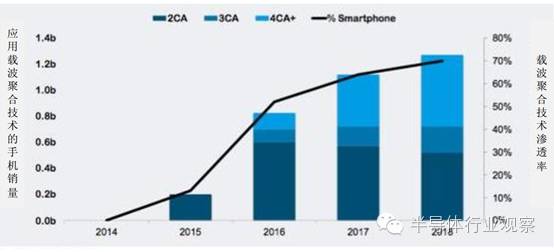

图8 载波聚合(CA ) 技术在2016 年进入快速渗透期

图8 载波聚合(CA ) 技术在2016 年进入快速渗透期

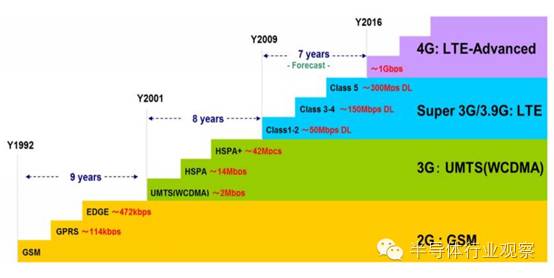

回顾2G 到4G 的通讯发展历程,每一代通讯技术的发展都不是一蹴而就的,而是由多个小的技术升级叠加形成的。2G 时代,地面蜂窝通讯经历了GSM 、GPRS 、EDGE 三个小型技术升级;而在3G 时代,地面通讯经历了UMTS 、HSPA 、HSPA+ 三个小型技术升级。我们判断在4G 向5G 的演进过程中,每2 年就会出现一次小型技术升级。而每一代小型技术升级都会推动射频器件产品复杂度及单部手机价值量的提升。

图9 3G 到4G 的发展历程中,每2 年就会有小的技术升级

图9 3G 到4G 的发展历程中,每2 年就会有小的技术升级

射频器件国产替代空间广阔

手机等终端的射频器件主要包括PA 芯片、滤波器、射频开关、天线。天线是目前国产化率最高的细分领域,信维通信、硕贝德等在终端天线领域已经达到全球领先水平,产品已经进入苹果、微软等国际巨头供应链体系。

国产PA 芯片在2G 、3G 、WiFi 、NFC 等通信系统中已经实现了大批量出货销售,而在4G PA 芯片领域,国内厂商还处于客户认证及商业谈判阶段。射频滤波器及射频开关的国产化率相对较低,国内厂商的产品主要集中在军用无线通信系统中,在手机等消费电子产品中的应用较少。

我国是全球最大的手机生产基地,同时华为、vivo 、oppo 、小米、魅族、联想等国产品牌的手机销售量占全球的30% 以上。凭借庞大的终端市场需求,手机供应链向大陆转移是非常确定的产业趋势。事实上,国内不少射频器件厂商已经进入了千元智能机市场,如天珑、西可、海派、TCL 等厂商就已经开始采用中普微的PA 芯片。

砷化镓晶圆代工兴起、接口趋于标准化两大红利助力PA 芯片国产化。

在2014 年之前,射频器件与基带芯片之间的接口各家厂商采用自家的独立接口,各不兼容。市场上一旦某种型号手机销量超出预期,由于没有可被替换的射频器件厂商可选,PA 、射频开关、射频滤波器等射频器件是手机零部件中缺货最严重的零组件。

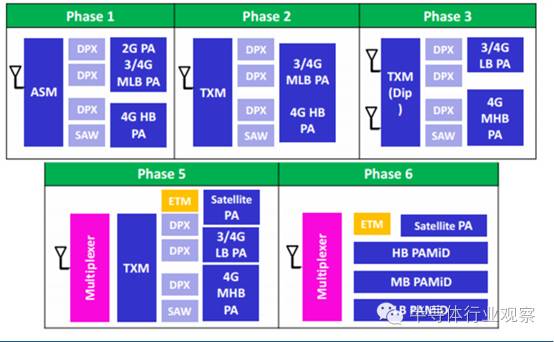

2014 年,联发科推出了“Phase 2 ”整体方案,与Skyworks 、RFMD 、Murata 等厂商合作推出引脚相互兼容的射频PA 产品。“Phase 2 ”方案使得终端厂商替换PA 器件的弹性大幅提高,即使出现单一供应商缺货时,其他厂商的产品可以实现快速替补。引脚标准化为国内射频器件企业切入4G 市场提供了机会,国内PA 厂商Vanchip 及Airoha 在2015 年加入了联发科的公板认证,切入了联发科的低阶套片产品。

图10 联发科定义的射频模块标准结构图(phase1 至phase6 )

而砷化镓PA 芯片是目前市场主流,出货占比占9 成以上。在2G 时代,PA 芯片主要采用CMOS 工艺,而进入3G 时代,生产工艺转向电子迁移率更高、截止频率更高的砷化镓制程技术。

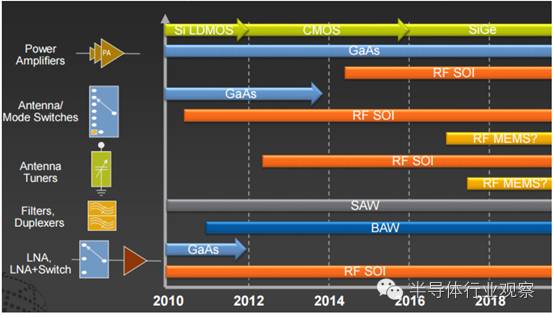

国内厂商在砷化镓晶圆制造领域已有不少投资项目,随着三安光电及海特高新的砷化镓产线投产,国内PA 芯片厂商的研发及生产环境将得到大幅改善。

图11 射频器件各细分方向工艺路线图(2010-2018 )

图11 射频器件各细分方向工艺路线图(2010-2018 )

有了既定方向,国内厂商则需要立足2G/3G 市场,向4G 市场发起突围。

目前4G 手机一般配置4 颗PA 芯片,一些高端旗舰机型配置5 颗PA 芯片,比如苹果iPhone 7 即配臵了5 颗PA 芯片。国内芯片设计厂商抓住国内手机品牌崛起的机会成功切入了PA 芯片厂商,涌现出了RDA 、汉天下、中普微电子、国民飞骧、Vanchip 等一批射频PA 芯片厂商。目前国内PA 芯片厂商的主力销售产品集中为2G/3G PA 芯片,在4G PA 芯片领域市场占比较小。

PA 芯片是决定发射信号质量的重要器件,其线性度及转化效率决定了通话质量。国内射频龙头企业RDA 在2015 年12 月实现了4G PA 芯片的客户批量验证,标志着国内厂商在4G 产品上实现了突破。

表5: 国内主要PA 厂商

表5: 国内主要PA 厂商

图12: PA 芯片市场格局

图12: PA 芯片市场格局

saw/baw 滤波器国产替代兴起

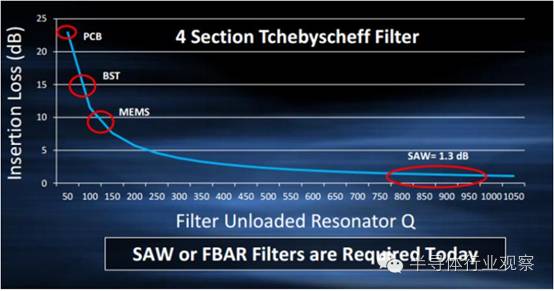

Saw 、baw 滤波器的性能(插入损耗低、Q 值高)远远由于PCB 电路滤波器、BST 滤波器及MEMS 滤波器,是目前手机应用的主流滤波器。

图13:saw 滤波器与MEMS 、BST 、PCB 滤波器的技术指标对比

图13:saw 滤波器与MEMS 、BST 、PCB 滤波器的技术指标对比

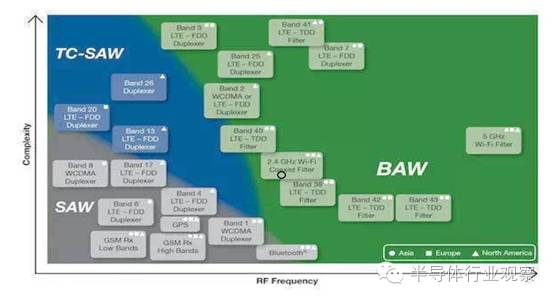

Saw 滤波器与baw 滤波器处理的频段各有差异,saw 滤波器主要面向2.1Ghz 以下的应用为主,baw 滤波器主要面向2.1Ghz 以上的频段为主。

图14 、saw 滤波器与baw 滤波器应用范围

图14 、saw 滤波器与baw 滤波器应用范围

表六、Saw 滤波器与baw 滤波器对比

表六、Saw 滤波器与baw 滤波器对比

滤波器是射频前端模块增长最快的细分方向,高通预测射频滤波器市场将由现在的50 亿美金的市场规模增长至2020 年的130 亿美金。面对快速增长的滤波器市场机遇,高通与日本滤波器巨头TDK 在今年年初组建了合资公司RF 360 公司,预计投资超过30 亿美金。

另据Mobile Experts 预测,到2020 年滤波器市场将由2015 年的50 亿美金增长至2020 年的120 亿美金。Mobile Experts 的预测与高通基本一致,射频滤波器是业界普遍认可的高成长细分行业。

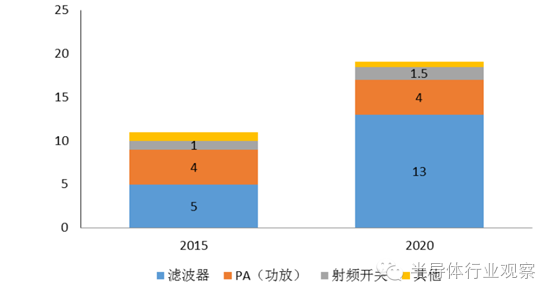

图15 射频前端各个细分方向市场空间预测(十亿美金)

图15 射频前端各个细分方向市场空间预测(十亿美金)

将打破日本滤波器的垄断

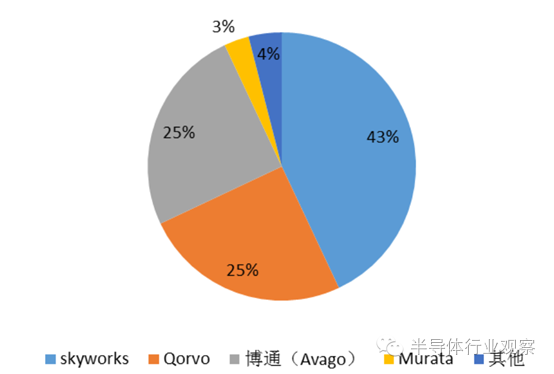

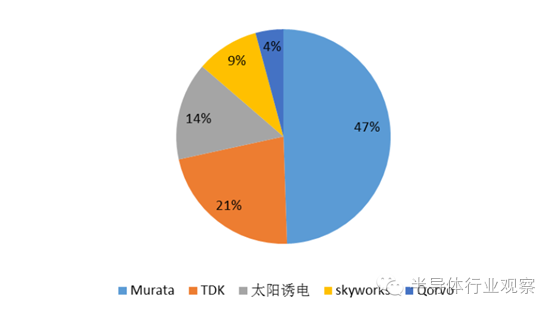

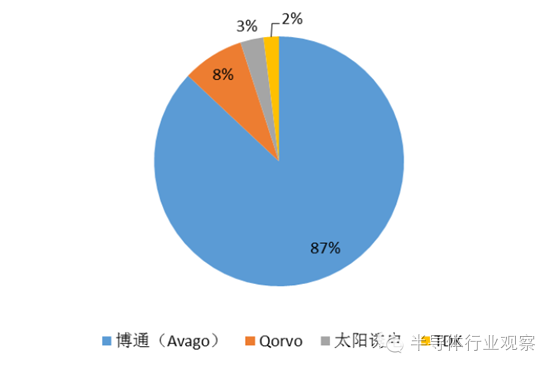

全球来看,saw 滤波器的主要供应商是TDK-EPCOS 及Murata ,两者合计占有60-70% 市场份额;baw 滤波器的主要供应商是Avago 及Qorvo(Triquint) ,两者占有90% 以上市场份额。

例如,iPhone 7 配置了2 个大的滤波器组及2 个滤波器,其中TDK 供应了2 颗滤波器组及一颗滤波器,而Murata 供应了1 颗滤波器

图16 、SAW 滤波器市场格局

图16 、SAW 滤波器市场格局

图17 baw 滤波器市场格局

图17 baw 滤波器市场格局

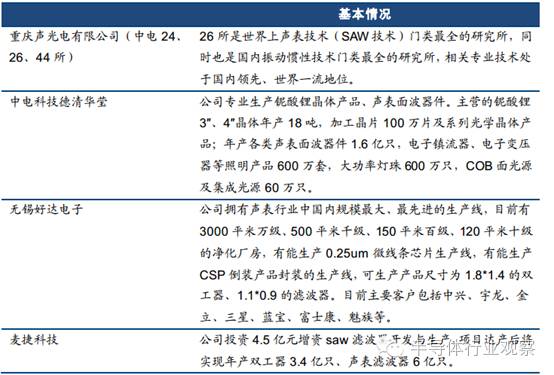

在saw 滤波器领域,国内主要厂商包括以中电26 所、中电德清华莹为代表的科研院所、无锡好达电子等厂商。国内厂商整体实力较薄弱,科研院所的产品主要面向军用通信终端设备。无锡好达电子的saw 滤波器产品在手机中实现了销售,客户包括中兴、宇龙、金立、三星、蓝宝、富士康、魅族等。

表7 saw 滤波器国内厂商情况

表7 saw 滤波器国内厂商情况

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

点击阅读原文加入摩尔精英