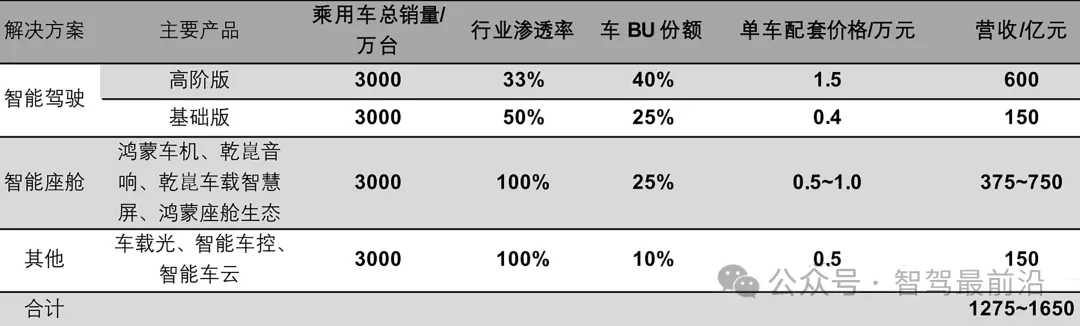

我们认为车 BU 独立运营后有望成为智能车时代的“博世”,我们测算车BU 业务达到成熟状态时的营收规模在 1275 亿~1650亿元之间,假设净利率 15%,则对应年净利润在191 亿~248 亿元。

华为车 BU 业务规模长期空间测算

备注 1:假设乘用车总销量规模达到 3000 万台;

备注 2:高阶智驾逐步覆盖 20 万元以上的乘用车市场,则搭载高阶智驾的车型约占乘用车总规模的 1/3 左右。车 BU 是国内为数不多的具备高阶智驾量产经验的成熟供应商,具备一定的稀缺性,预计其市场份额达到 40%;

备注 3:基础版智驾逐步覆盖 10~20 万元的乘用车市场,则搭载基础版智驾的车型占乘用车总规模的 50%左右,目前基础版智驾玩家包括地平线、大疆、华为等,华为有望成为基础版智驾的重要玩家,假设其市场份额达到 25%,单车配套价格在现有基础上下降到 4000 元左右;

备注 4:车 BU 智能座舱覆盖完备的智能座舱产品,国内与华为车 BU 类似的智能座舱供应商较少,假设车 BU 智能座舱业务市场份额达到 25%,对应 750 万台搭载量/年,考虑到不同车型可搭载华为智能座舱的产品组合不同,因此单车配套价格差异较大,此处取 0.5 万~1 万元/车作为测算基础;

备注 5:除智能驾驶和智能座舱业务外,车 BU 其他业务涵盖范围较广,包括车载光业务(产品如 AR-HUD、智能车灯等)、智能车控业务(产品如“途灵底盘”)和智能车云业务,不同的产品组合单车配套价格差异较大,此处取 0.5 万元/车,300 万台搭载量/年作为测算基础,预计其他业务的年营收规模达到 150 亿元。

车 BU 此前是华为唯一亏损的业务板块,但在 2024 年一季度已实现扭亏为盈。华为车 BU 成立于 2019 年,成立初期定位为面向智能网联汽车的增量部件核心供应商。目前华为车BU 业务覆盖了智能驾驶、智能座舱、智能车载、智能车控、智能车云五大解决方案,根据华为 2023 年报披露,自华为车BU 成立以来,累计研发投入超过 300 亿人民币,研发团队规模达到 7000 人,2023 年华为车 BU 实现营业收入 47.4 亿元。车BU 此前是华为唯一亏损的业务板块,华为余承东此前表示,2023 年华为车 BU 亏损达到 60 亿元。近期余承东在接受采访时表示,由于问界系列大卖,2024 年一季度华为智选车业务、华为车 BU 均已实现了扭亏为盈。

智能驾驶产品线是车 BU 最大的业务板块。华为智能驾驶的产品主要包括 ADS 系统、智驾计算平台和传感器(激光雷达和毫米波雷达)。据华为智能汽车解决方案公众号,华为车BU 智能驾驶产品线人数接近 5000 人,其中ADS 系统研发团队占智能驾驶团队总人数的一半以上,华为高阶智驾已经迭代到 3.0 版本,将于 2024 年 8 月首发搭载到享界 S9 中。华为车BU在 2024 年 4 月发布了乾崑 ADS SE(取消激光雷达,采用纯视觉方案),可实现高速 NOA 和智能泊车功能。

华为智驾系统硬件成本估算以及感知硬件变化趋势

ADS 1.0系统成本约为 8万元左右。2022 年 5 月极狐阿尔法S HI 版作为 HUAWEI INSIDE 的首款合作车型上市,共推出两款配置车型,售价分别为 39.79 万元/42.99 万元,售价相比同时期上市且配置类似但未搭载华为智驾方案的极狐阿尔法S 高大约 5 万元,如果剔除两者电池成本之间的差异,我们预计 2022 年华为 ADS 1.0 系统的成本约在 8 万元左右。

ADS 2.0成本大幅降低,硬件成本相比 ADS 1.0下降超过 50%。ADS 2.0 系统最早于 2023 年搭载到问界 M5 中,目前搭载车型包括问界 M5/M7/M9、智界 S7,相比 1.0 版本硬件成本下降,激光雷达由 3 颗降低为 1 颗,摄像头数量由13 个降低为 11 颗,毫米波雷达数量由 6 颗降低为 3 颗,且不再依赖高精地图。2023 年问界 M5 上市时,M5 智驾版售价相比标准版售价高 3 万元,我们预计 ADS 2.0 的硬件价格约为 3 万元左右。软件价格方面,目前华为 ADS 高阶功能包一次性购买标准价格为 36000 元(但不同时期智驾包由于优惠的变化落地价格有差异,目前ADS 2.0 的实际开通价格为 10000 元),包月价格为:720 元/月,包年价格为:7200 元/年。

智驾硬件成本持续下降,长期看高阶智驾硬件成本有望下降到 1万元左右。根据 Momenta 创始人曹旭东的观点,智驾硬件成本遵循摩尔定律,硬件成本每两年降低一半。何小鹏在在中国电动汽车百人会论坛(2024)上表示,如果高阶智能辅助驾驶要快速占领市场,需要将成本控制在一万或者两万以内,小鹏汽车 2024 年下半年推出的智驾车型将降低50%的辅助驾驶硬件成本。因此我们认为到 2025 或者 2026 年高阶智驾系统的硬件成本下降到 1.5 万元左右是一个较为合理的假设。而从长期来看,特斯拉 FSD 的成本可以作为国内高阶智驾玩家的终极降本目标,大卓智能 CEO 谷俊丽(曾先后供职于特斯拉、小鹏汽车)接受采访时表示特斯拉智驾成本是 1000 美金,综合以上,我们认为以华为为首的国内高阶智驾玩家的硬件成本有望下降到 1 万元左右。

基础版智驾(ADS SE)将下沉至 20万元以下的乘用车市场。目前华为ADS SE 已在智界 S7 入门版车型中首发搭载。目前搭载 HUAWEI ADS SE 的智界S7 售价为 24.98 万元,相比同配置搭载 ADS 2.0 的智界S7 售价降低 2 万元,据此估算目前 ADS SE 的硬件成本约为 1 万元左右。深蓝汽车宣布 24 年下半年深蓝S07 将搭载华为乾崑 ADS SE 上市,预计售价在 15~20 万元左右,这意味着华为面向中阶市场的智驾方案 ADS SE 将下沉至 20 万元以下市场。

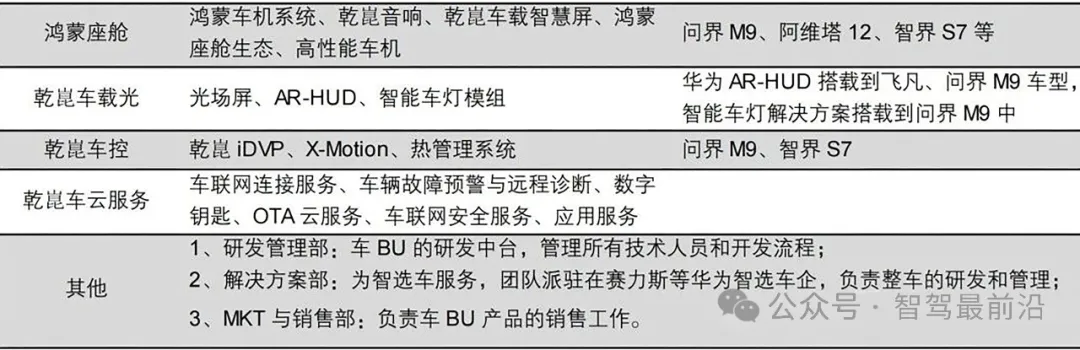

智能座舱业务是车 BU的第二大业务。据华为智能汽车解决方案公众号,车BU 智能座舱产品线负责实现鸿蒙系统在车上的应用,车企可以选择只购买基于麒麟芯片的鸿蒙车机系统,也可以购买集成了鸿蒙车机、乾崑音响、乾崑车载智慧屏、鸿蒙座舱生态的鸿蒙座舱。根据公众号晚点 auto 的数据,单独购买鸿蒙车机的价格在几千元,客户主要有阿维塔、北汽极狐等,而鸿蒙座舱每套价格在 1 万-2 万元,主要客户是智选车的合作厂商。

剖析华为智选车“四界”的发展潜力

2.1 问界树立自主豪华新标杆,智选车新玩家陆续登场

问界成为自主豪华新标杆,其他智选车型将陆续登场。根据乘联会的销量数据显示,2024 年 1-6 月鸿蒙智行全系累计销量19.7 万台,登顶中国新势力品牌上半年销量第一,问界 M7 上半年累计销量达到 10.6 万台,而根据鸿蒙智行披露数据,问界 M9 上市 7 个月累计大定达到 11 万台,成为 50 万元以上车型销量第一,问界系列成为国内自主豪华的新标杆。除了问界系列,华为与其他车企合作的智选车也将会在 2024 年下半年陆续登场,如与北汽合作的享界 S9(行政旗舰轿车)将于 2024年 8 月份上市,与奇瑞合作的智界第二款车型 SUV 智界 R7 也将在 24 年下半年上市,与江淮合作的车型也将在 2025 年上市。

华为智选车销量结构变化 华为智选已公布车型售价区间

华为智选车主要面向 20 万元以上的中高端市场,各家车型定位互有差异。华为余承东在 2024 年 6 月中国汽车蓝皮书论坛中表示:鸿蒙智行旗下车型,只要低于 30 万元售价的都是亏损的,目前还不具备 20 万以下车型的成本能力,因此鸿蒙智行车型主要面向 20 万元以上的中高端市场。而从华为与四家车企合作的智选车型的定位来看,与赛力斯合作的问界主要聚焦 SUV 系列;与奇瑞合作的智界定位中档和中高档,覆盖轿车和 SUV;与北汽蓝谷合作的享界主打行政高端用户,宜商宜家;与江淮合作的尊界则定位于百万级豪华车型,对标迈巴赫、劳斯莱斯。

华为智选“四界”车型定位、产能以及规模潜力对比

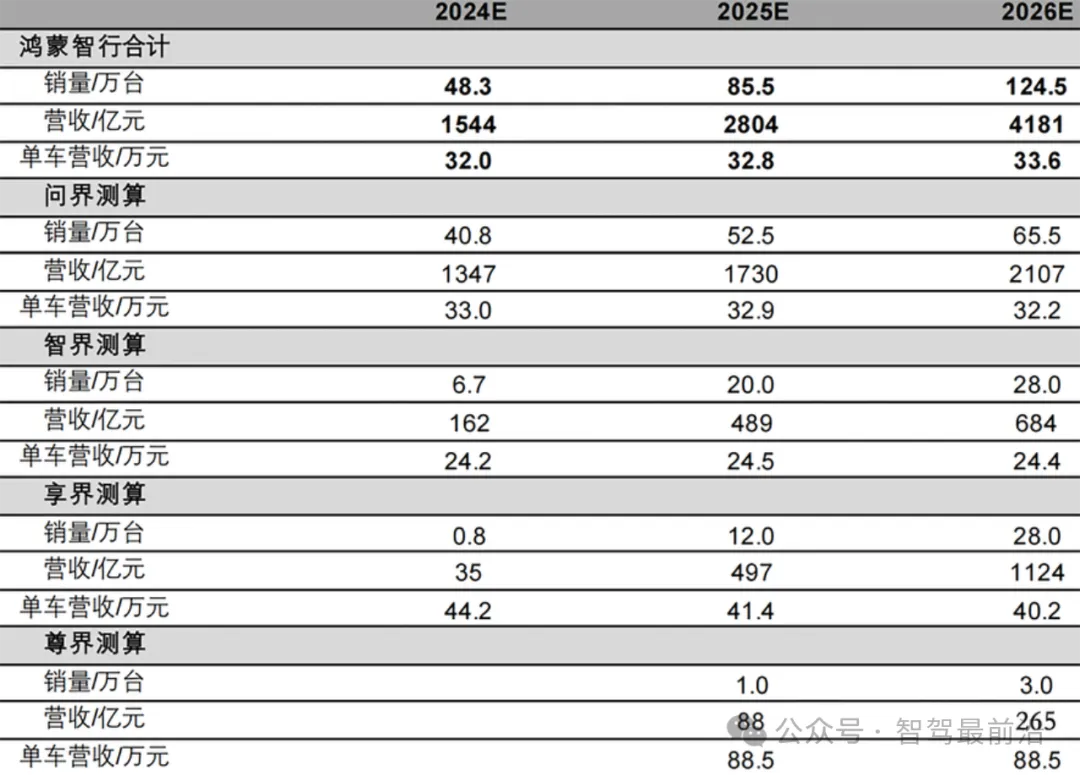

华为智选车 2024~2026 年销量规模、营收规模预测

问界:高端混动 SUV 竞争格局好,且问界已在高端 SUV 中取得一席之地,赛力斯也将与华为合作的问界作为公司未来的战略方向。我们预计问界在 2024~2026 年销量规模为 40.8 万/52.5 万/65.5 万台,而长期来看,我们预计问界系列在国内的潜在市场规模有望达到 80 万-120 万台;

智界:主要对标特斯拉、极氪、小米,智界所面临的竞争环境更激烈,但奇瑞自身具备完备的新能源转型战略,覆盖高、中、低档以及纯电、混动等动力路线,发展新能源是公司未来的战略重心,智界可作为公司在中高端新能源领域的补充,我们预计智界 2024~2026 年销量规模为 6.7 万/20.0 万/28.0 万台。

享界:享界主打行政高端用户,兼顾商用和家用,首款车型享界S9 对标传统豪华轿车。对于北汽而言,与华为的合作是北汽短期摆脱新能源发展不利局面的重要举措。享界主打高端轿车,可与问界形成互补,潜在发展空间可观,我们预计享界在 2024~2026 年销量规模为 0.8 万/12.0 万/28.0 万台。

尊界:尊界定位百万级豪车,首款车型将于 2025 年上市。我们预计尊界在 2025~2026 年销量规模为 1.0 万/3.0 万台。乐观预期下尊界的远期规模潜力有望达到保时捷在国内的市场规模,如果品牌做车型下沉(类似保时捷 Macan),其市场潜力有望接近 10 万台,若车型不做下沉,市场规模有望达到 5 万台左右。

2.2 赛力斯:问界后续发展潜力仍大

与华为合作的问界系列是赛力斯未来的战略重心。问界目前是华为智选车中最成功的品牌,与华为合作的问界也是赛力斯未来发展的重心,赛力斯实控人张兴海也曾公开表示“赛力斯坚决走联合跨界之路,不走单打独斗之路。”赛力斯与华为要将AITO 问界向着“世界级新豪华汽车领先品牌”的目标打造。在产能方面,赛力斯目前为问界准备了三座智慧工厂,赛力斯智慧工厂是依据工业 4.0 标准及工业互联网要求打造的智能工厂,其中两江智慧工厂生产问界M5,凤凰工厂生产问界M7,新建成的赛力斯超级工厂生产问界 M9。

对于华为来讲,问界是目前发展最成功的智选车品牌,在其他“三界”尚未证明自己以及 HI 模式客户尚未大规模上量的情况下,问界依然是华为最为倚重的智能车样板间。

问界所处的高端混动逐渐扩容,竞争格局好,中长期看问界系列的国内市场潜力可达到 100 万左右。目前高端混动车渗透率正处于快速提升中,根据乘联会统计数据显示,2024 年 1-4 月 20 万元以上乘用车市场中插混车的渗透率为 20.6%,相比2023 年提升约 5 个百分点。目前高端混动的主要玩家为理想和问界,参与玩家较少,而从燃油车向新能源转化过程中,混动无疑是用户更容易接受的技术路线,目前在燃油车领域依然有多款月销过万的车型,这为问界等高端混动玩家提供了广阔的增长空间。假设我国 20 万元以上乘用车零售规模达到 800 万台,其中SUV 约占 50%,则问界系列所面临的市场总量在400 万台左右,假设问界占据该市场容量的 20%~30%,则问界系列在国内的规模潜力可达到 80 万~120 万台左右。

2.3 奇瑞汽车:智界助力奇瑞中高端新能源发展

智界 S7上市初期交付困难,二次上市后销量仍不达预期。智界首款车型智界S7 于 2023 年 11 月上市,根据华为鸿蒙智行披露的数据,智界S7 在上市 1 个月后,大定数量已超过 1 万台,但由于交付困难,智界 S7 在上市后的 3 个月内单月交付量仍未超过 1000 台(据乘联会统计数据),智界 S7 于 2024 年 4 月二次上市,但此时智界 S7 面临的市场格局相比首次上市时已发生了较大变化,小米SU7 成为 20-30 万元价格带的现象级车型,迄今为止智界S7 最高月销量在 5000 台左右,未达到此前的预期。

智界所处的新能源市场空间大,但竞争更加激烈。华为余承东接受媒体采访时表示:“智界定位广泛中档和中高端,覆盖轿车和 SUV,就是广泛人群能买得起的车。”从目前智界已经上市或发布的两款车来看,其目标市场在 25~35 万元级别的中高端市场,对标车型或主要竞品为特斯拉、极氪、小米等。我们认为智界所处价格带的新能源车市场容量大,但该赛道呈现出玩家多、产品同质化、以及高端纯电渗透率遭遇瓶颈等特点。

奇瑞中高端新能源转型两条腿走路,自有品牌星纪元与智界产品规划重叠度高。星途的星纪元系列与智界均基于 E0X 平台打造,智界和星纪元的车型在售价以及定位方面有一定重叠,这可能会造成星纪元的潜在客户被智界分流,作为智界 S7 的姊妹车星纪元 ES 在上市之后月销量从未超过 1000 台。而在智能驾驶方面,除了与华为的合作,奇瑞在 2023 年成立了大卓智能,并邀请曾在小鹏担任自动驾驶研发副总裁的谷俊丽担任大卓智能 CEO。奇瑞汽车拥有比较完备的品牌矩阵以及清晰的新能源转型战略,我们认为发展自有新能源可能是奇瑞当下更重要的任务,与华为合作的智界可作为奇瑞在中高端新能源领域的重要补充,同时奇瑞必然需要平衡自身新能源转型与智界之间的资源分配。

2.4 北汽蓝谷:与华为合作寻求新能源突破

与华为合作转入智选模式,首款合作车型享界 S9 定位高端轿车。2023 年 8 月,北汽蓝谷发布公告,北汽新能源在与华为现有战略合作的基础上,将与华为终端有限公司开展智选合作。华为余承东披露,华为与北汽蓝谷合作的享界主打行政高端用户。双方合作的首款车型享界S9 是一款定位偏商务的中大型轿车,基于北汽新能源现有的BE22 平台进行打造,预售价在 45~55 万元,将于 2024 年 8 月正式上市。

北汽新能源通过收购关联方福田汽车的密云工厂设备类资产并实施产线技术改造,并租赁密云工厂的土地厂房及附属设施,以满足与华为智选车的生产要求,产能规划 12 万台/年。

纯电版享界 S9能否打破高端纯电难卖的魔咒仍有待观察,我们判断,倘若 S9推出增程版则其月销量有望超过 1万台。我们认为享界S9 是 2024 年继理想 MEGA 之后又一款重磅高端纯电车型,但目前高端纯电的发展普遍低于预期,根据懂车帝统计的销量数据显示,目前起售价 40 万以上的纯电车型平均月销量普遍不足 1000 台,理想 MEGA 的失利以及理想汽车后续纯电车的推迟,也一定程度上说明了高端纯电短期内难有快速增长,目前销量表现较好的问界其销量主要是增程车,因此我们对纯电享界 S9 的销量预期较谨慎,后续享界 S9 若推出增程系列,参照目前问界 M9 的销量规模,我们预计其月销量规模有可能达到 1 万台以上。

与华为的合作是北汽摆脱新能源车发展不利局面的重要举措,享界潜在发展空间可观。北汽蓝谷转入华为智选车的合作模式是北汽摆脱新能源发展不利局面的重要举措。在后续车型规划方面,根据北汽蓝谷官网公布的《北京新能源汽车股份有限公司纯电动乘用车项目环境影响报告书》披露的信息显示,密云工厂的第二款车型是基于目前S9 开发的一款豪华旅行车,车身尺寸、轴距基本与 S9 保持一致,第三款产品定位 B+级 SUV。从现有的市场定位来看,享界是最接近问界的品牌,问界聚焦高端 SUV,享界则可通过 S9 树立在高端轿车领域的影响力与问界形成互补。

2.5 江淮汽车:牵手华为撬动豪华车市场

牵手华为打造豪华新能源平台(X6平台)。2023 年 12 月,江淮汽车与华为终端有限公司签署《智能新能源汽车合作协议》,双方将基于华为智能汽车解决方案,在产品开发、生产制造、销售、服务等多个领域全面合作,着力打造豪华智能网联电动汽车。根据公告内容,江淮汽车将成为华为第四家智选合作车企。

根据安徽省生态环境厅公示的《江淮年产 20 万辆中高端智能纯电动乘用车建设项目环境影响报告书》,江淮汽车将打造中高端新能源产品,并构建两个纯电平台(DE、X6)。其中 DE 平台满足国内经济型和改善型市场需求,产品覆盖轿车、SUV及 MPV 车型,X6 平台通过华为智能技术赋能,积极抢占国内高端市场,覆盖车型基本为 B 级到 D+级,可适应Sedan、SUV、MPV、Crossover、Sporty 等各类车型的共平台开发。《报告书》中显示,江淮汽车规划未来五年其乘用车销量将超过 50 万台,其中新增的 DE 和 X6 平台产品将实现超 20 万辆的产销规模。为保障产销目标的实现,江淮汽车决定实施“江淮年产20 万辆中高端智能纯电动乘用车建设项目”,该项目位于肥西县桃花工业园,项目总投资 39.8 亿元,项目达产后年产 20 万辆新能源乘用车(含增程式)。