韩国半导体自给之路,目标90%国产率!

以打造全球最好的半导体供应链为愿景,韩国政府加强了对半导体设施投资(15-25%)和研发投资(30-50%)的税收支持,同时也在积极完善劳工和环境法规,以促进半导体产业的发展。几年来,韩国陆续发布了K-半导体战略(2021年5月)、半导体强国战略(2022年7月)和加强系统半导体生态系统战略(2023年3月)显示了其对建设半导体强国的坚定承诺,而不是仅满足于存储半导体强国。

三星电子和 SK 海力士等领先企业,计划斥资超过 4700 亿美元建立全球最大芯片制造集群的计划,加入保障国内供应的全球竞赛。

韩国政府周一概述了一份蓝图,涉及私营部门在 2047 年之前投资 622 万亿韩元(4710 亿美元)。他们将用这笔钱在现有21个fab的基础上再建造 13 个新的芯片工厂和三个研究设施。这个区域横跨平泽至龙仁,预计将成为世界上最大的地区,到 2030 年每月可生产 770 万片晶圆。

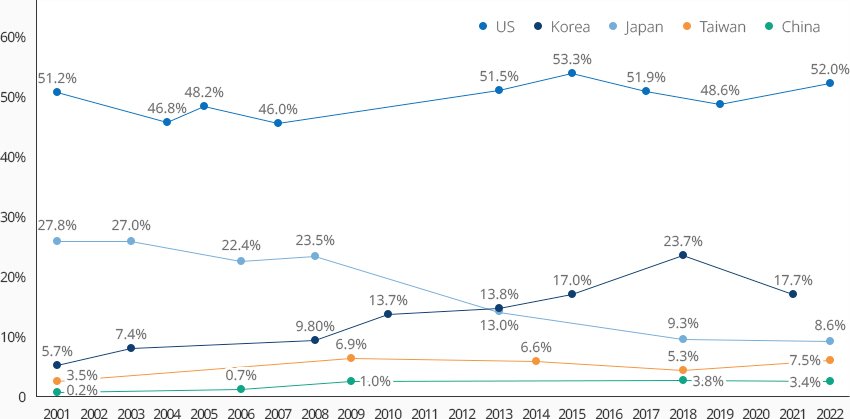

图:《不同国家半导体市场份额(2001~2022)》 资料来源:OMDIA 2023

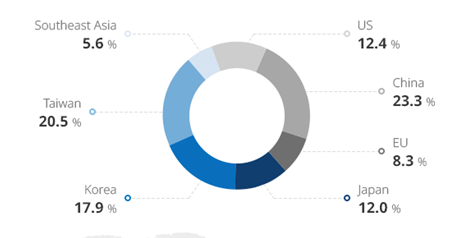

韩国拥有仅次于中国大陆和中国台湾的全球第三大半导体制造工厂,约占全球半导体总产能的17.9%。存储方面则地位更强,韩国占全球存储半导体市场的60.5%,其中DRAM市场份额为70.5%,NAND市场份额为52.6%。

日本、台湾地区和中国等东亚地区的半导体产能约占全球产能的79.3%。韩国的地理优势也为寻求进入东亚半导体市场的企业提供了最佳环境。

图:不同国家半导体制造商及份额(2022年) 资料来源:SEMI 2023

韩国拥有如此大规模的半导体制造设施,与台湾地区和中国大陆一样,是世界上最活跃的半导体设施投资者之一,拥有广阔的半导体设备/材料市场。截至2022年,韩国占全球半导体设备市场的24.4%、半导体材料市场的18.3%。鉴于中国28.8%的市场份额包括三星电子和SK海力士在中国的投资,韩国的半导体设备/材料市场比这个数字要大。对于半导体设备和材料生产商来说,韩国和韩国企业提供了巨大的机遇。

现代汽车开发韩国本土半导体供应商

随着电动汽车时代的到来推动半导体需求激增,现代汽车集团董事长郑义宣承诺大幅遏制对外国零部件的依赖,以预防未来半导体供应链中断。

现代汽车启动了一项计划,以提高国内半导体产量,并减少对进口半导体的依赖,目标是满足其 90% 以上的汽车需求。

据报道,现代汽车自 2024 年初以来一直与多家本土 IC 设计公司进行讨论,探索汽车半导体合作开发的机会。消息人士称,现代汽车要求其 IC 设计合作伙伴制定严格的测试和验证协议,以确保在韩国晶圆代工厂制造之前的产品质量。

现代汽车主要从英飞凌、恩智浦、瑞萨和意法半导体等国外供应商采购汽车半导体。汽车半导体市场的特点是少数几家主导厂商,导致其相对寡头垄断。疫情期间,汽车芯片供应中断引发了一年多的生产停顿和发货延迟,加剧了汽车制造商的销售困境。这一战略举措证实了业界长期以来对现代汽车增加对国产半导体依赖的战略意图的猜测。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。