汽车领衔,MCU国际大厂面对中国挑战

在汽车产业推动下,MCU市场正在不断增长,至2028年,MCU的市场规模将达367亿美元,复合年增长率5.3%。据Yole Intelligence《2023年MCU产业态势报告》显示,汽车行业将继续成为MCU营收增长的重要驱动力。

事实上,尽管2022年底MCU市场表现强劲,总的年收入增长了25%,但2023年上半年出现了下滑,下半年的市场需求也仍然不旺。在中国,一些MCU厂商不惜亏本降价清库存,国际知名IDM大厂也加入了杀价战场。如TMS320、STM32F103、STM32F429等重点MCU,均有不同程度的价格下降,而STM32H743、STM32H750等高性能MCU的价格走势也都是向下。随着市场需求继续走低,再加上国产替代日趋成熟,主流MCU缺货涨价的情况将不复出现。

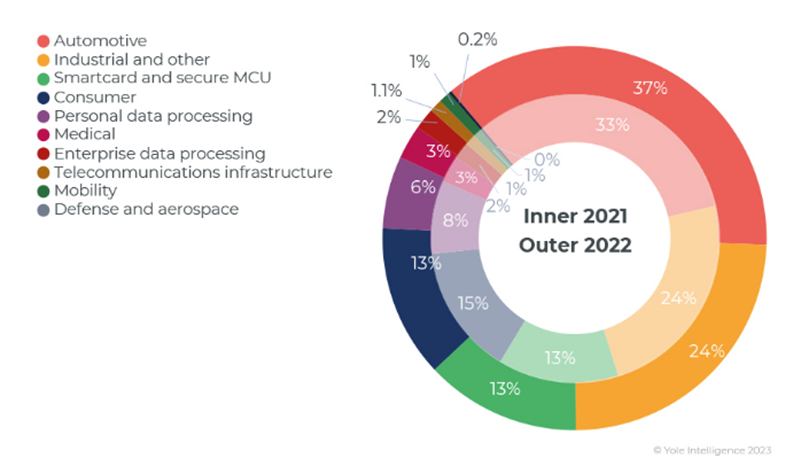

2021-2022年MCU市场规模

汽车继续是MCU收入的重要驱动力

Yole Intelligence认为,虽然下半年市场在逐步复苏,但并不足以逆转整体趋势,全年总体还是略有下降。通货膨胀和全球冲突将继续贯穿2023年,但经济衰退的影响正在减小,由疫情驱动的购买高峰的替换周期还将会持续。

2023年,汽车行业仍是MCU收入的重要驱动力,包括向电动化的过渡、车辆网络的改进和ADAS(高级驾驶员辅助)的应用,推动了MCU最大的市场——汽车电子的强劲增长。MCU仍然是车辆安全和安保的关键器件,并继续为联网车辆和不断改善用户体验提供日益增长的需求。这些导致了整体ASP(平均价格)的增长,全年将保持历史最高水平,2024年会逐渐下降,2022-2028年的ASP复合年增长率为2.3%。MCU市场先前的供应链挑战似乎已得到解决,供应链波动导致的MCU定价较高的趋势可能会成为新常态。

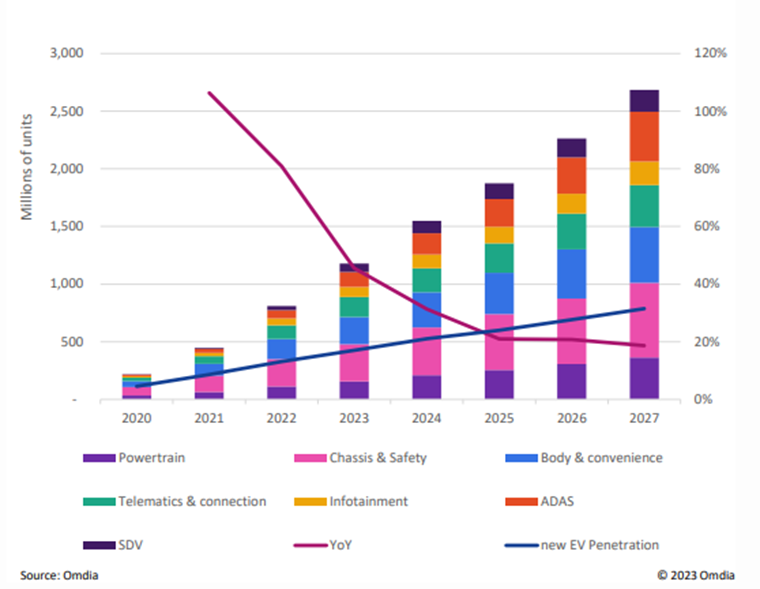

Omdia最近发布的《汽车MCU市场追踪报告》指出,随着对碳排放和使用清洁能源的需求,以及汽车E/E(电气/电子)架构变化带来的智能化和联网需求,电动汽车在过去2-3年中迅速崛起。该报告预计,2023年全球电动汽车渗透率将达到17%,2027年将增长至32%。MCU和MPU作为电子电路控制和处理的关键器件,将抓住这一发展趋势,并迅速发展壮大。

在当前激烈的市场竞争中,将所有鸡蛋放在一个篮子里并不是明智的选择,而且要冒失去客户的风险。大多数Tier1和OEM参与者的战略开始转向追求终极成本效益解决方案,如无高精地图的NOA(领航辅助驾驶)、使用必要的传感器和足够的计算能力。所有这些行动旨在为所有级别的车辆提供可接受的ADAS体验,并降低高昂的BOM成本,以在全自动驾驶到来之前获得市场份额。

汽车智能化为人们提供的智能体验主要归功于智能座舱。“车轮上的智能家居”设计理念继承和发扬了成熟智能手机和智能家居领域的专业知识,可以为用户带来熟悉的亲密感和激情产品。2023年至2027年,该市场的总复合年增长率为23.6%。尽管与其他领域相比产量并不高,但处理器价值高很多。

Omdia认为,电动汽车的发展趋势是电动化和动力总成与底盘域的集成。集成电机、减速器、逆变器的组合解决方案已成为电动汽车设计的标准。例如,比亚迪等一些厂商甚至集成了驱动总成(电机和变速器)、电机控制器、PDU(电源分配单元)、DC-DC转换器、OBC(车载充电器)、VCU(整车控制器)、BMS(电池管理系统)等模块。

与此同时,随着更高端的电动汽车选择多电机方案,需要更多的MCU,而由中央控制单元负责处理协调上层逻辑。所有这些E/E变化都需要使用更多的IC,包括MCU和MPU。

电动汽车市场MCU/MPU预测

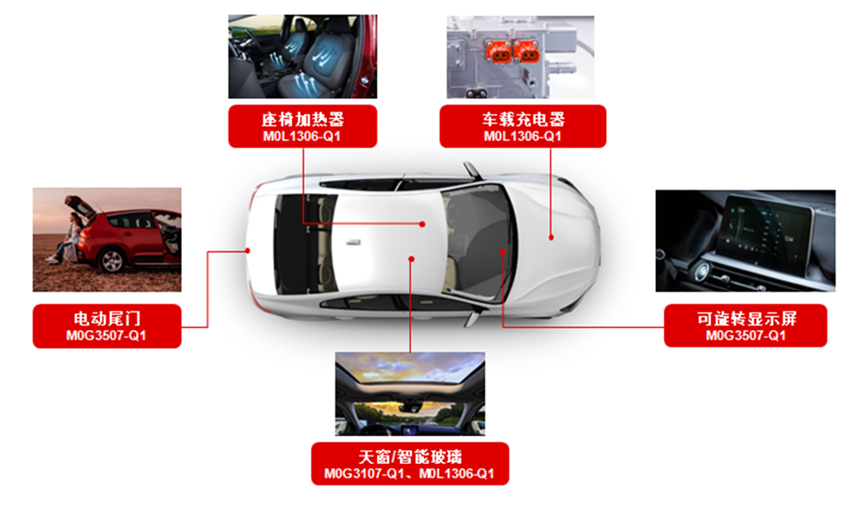

事实上,现在人们买车时都很看重智能化功能,这些功能的实现需要使用很多传感器,对MCU的需求也越来越多。11月初,德州仪器发布了MSPM0家族中的32位低功耗车规产品组合,很难想象这是其首个Arm Cortex-MO+车规系列。它集成了信号链控制、运放、ADC、DAC等,可以在系统级层面满足功能安全和故障诊断的要求。其应用场景非常广泛,包括OBC、座椅加热/舒适调节、车身控制(智能电动尾门、侧边脚踏板、天窗开关),以及酷炫的可旋转屏。

增长主要在32位市场

正如德州仪器MSP微控制器业务部副总裁Vinay Agarwal所说:“对于用户设计和功能开发,32位的运算能力有了显著提升;生态系统也非常广泛,更方便做软件和硬件的迭代,提高产品开发效率。”

32位MCU可为几乎任何汽车应用提供可扩展处理性能

Yole Intelligence认为,目前,4、8、16位MCU市场份额下降的速度快于预期,按收入计算,到2028年,其市场份额预计将下降到33%以下;增长大多发生在32位细分市场,这源于RISC-V架构和先进功能需求的推动。

在排名前五的MCU细分市场中,按收入计算,2023年汽车领域在MCU总市场中所占份额将接近39%,而工业和其他应用则保持在24%。与此同时,嵌入式安全的强劲趋势将使智能卡/安全MCU市场份额达到14%。另一方面,消费细分市场所占的份额预计将降至略高于11%,而较低的设备更换率将使个人数据处理市场份额仅为5%。

总的来看,由于全球地缘政治动荡,2022-2028年的MCU短期市场将面临不确定性。但在自动化和互联趋势的推动下,对MCU的长期需求仍然强劲,预计到2028年将超过367亿美元。

竞争格局保持稳定,中国异军突起

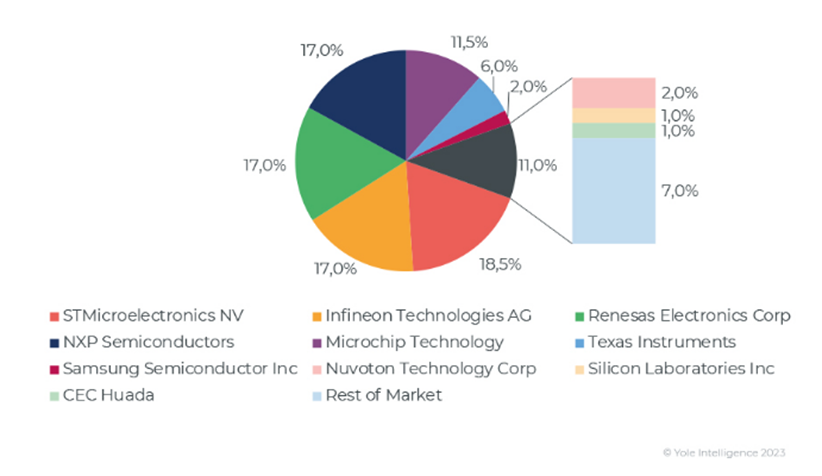

Yole Intelligence半导体存储器和计算部门技术和市场分析师Vishal Saroha表示:“英飞凌、瑞萨电子和恩智浦正在进行一场势均力敌的竞争,他们之间差距很小,每家都约有18%的市场份额,其中恩智浦在汽车MCU领域占据主导地位。”

2022年MCU收入份额前十厂商

中国大陆MCU市场增长强劲,已成为新兴芯片设计企业的孵化器,欧美MCU大厂面临着来自中国大陆日益激烈的竞争,现在的竞争格局也还算稳定。电子设备组装让中国大陆成为MCU出货的枢纽,政府激励措施也刺激了新的MCU初创公司出现。中国主要OEM都在进军半导体产业,主要专注于智能家居、汽车和人工智能(AI)MCU制造。

中国大陆的强劲增长促进了自主MCU产品的开发,以实现自给自足。一些中国公司也在积极参与芯片设计,以确保对供应链的控制。此外,这些企业为了强化自身地位进行了大量投资,中国的领先MCU制造商比亚迪半导体就是一个例证。作为中国最大的车规级MCU芯片厂商,比亚迪半导体2018年推出国内首款量产8位车规级MCU,2019年推出第一代32位车规级MCU,目前量产已超1000万颗。比亚迪半导体即将推出的更先进的32位双核高性能MCU,主要用于域控制器等车身控制应用。

2022年十大MCU公司

华大电子在安全MCU芯片业务板块重点布局了L0超低功耗系列、F0触控系列和M0电机系列,包括ARM Cortex-M0内核32位MCU,主要针对智能表计、便携医疗、智能家居、电动工具等领域。

既要高性能,还要低功耗

边缘计算和物联网(IoT)的兴起对更强大的高性能数模混合信号MCU的需求不断增加,以替代复杂的系统级芯片(SoC)和微处理器(MPU)。事实上,MCU是处理器芯片中的最大市场,超过80%的处理器都是MCU。

多核MCU越来越受欢迎,高性能MCU已占市场收入的30%。不过,随着性价比差距的缩小,4、6、8位MCU预计将继续与增长更快的32位一起增长。这些简单的MCU是特定应用于具有成本效益的低功耗解决方案。

在高性能MCU中,能效也是核心属性之一。在卓越性能、效率和集成需求的推动下,MCU正在向先进节点迈进。这一转变为MPU和MCU提供了选择的机会,如果能将能源效率与先进节点相结合,就可以满足一些新兴技术的需求。

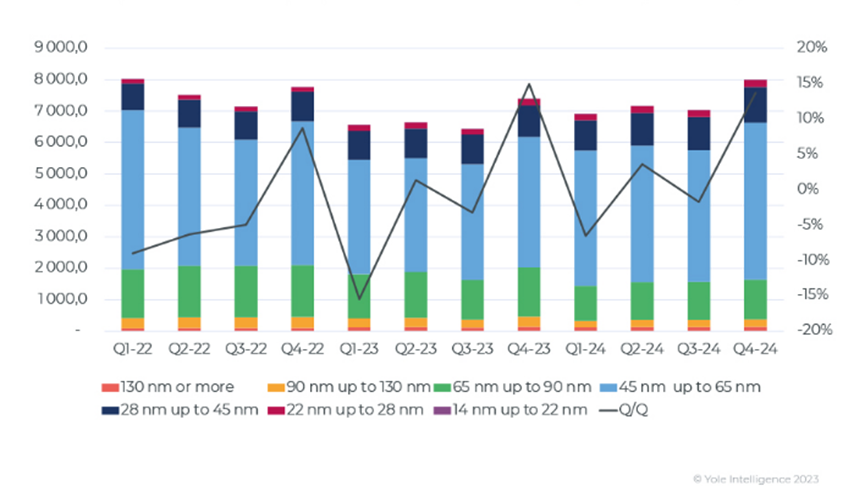

2022-2024年按节点划分的季度MCU制造量(百万)

在非易失性存储器领域,eFlash(嵌入式闪存)在28nm以下的扩展面临挑战,成本居高不下。这促使人们探索可替代方案eNVM(嵌入式非易失性存储器),如PCM、RRAM和MRAM。由于具有稳定性好、可靠性高、低功耗等优点,eNVM有望实现具有更高密度和效率的MCU,特别适合IoT应用。一些领先厂商已实现28/22nm至16nm制造,未来的路线图是10nm以下。

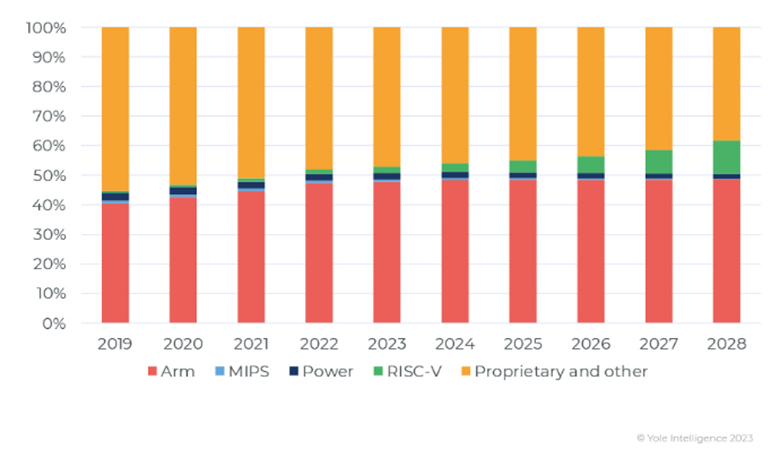

传统上,MCU封装由引线键合和倒装芯片等架构主导,只有一小部分过渡到晶圆级封装。在开源架构领域,RISC-V正在挑战ARM在嵌入式核IP领域的主导地位。未来五年,RISC-V预计将快速增长,虽然它不会取代ARM,但它将减缓ARM的增长,尤其是首先影响成熟的技术。不过,向RISC-V的过渡会带来一些成本,例如开发新功能和管理第三方依赖关系。

2019-2028年整体生态系统架构(MCU市场收入百分比)

边缘计算浮出水面

边缘计算是在靠近物或数据源头的一侧,采用网络、计算、存储、应用核心能力提供最近端服务的模式,可以通过更快的响应满足实时、智能、安全与隐私保护等方面的基本需求。

在汽车和许多其他市场,联网设备的持续增长以及在互联网边缘开发更多智能设备,推动着对更高性能MCU以及集成无线子系统和安全引擎的需求。安全MCU代表了MCU技术趋势的重大转变。虽然使用智能卡MCU的智能手机用户SIM(识别模块)卡市场正在迅速缩小,但eSIM(嵌入式SIM)市场不仅在迅速取代SIM卡,而且所采用的安全连接技术正在扩展到许多其他联网设备,如PC的TPM(可信平台模块)。

从MCU发展来看,边缘AI、连接和安全是三大方向。AI硬件处理已经不再是FPGA、GPU或专用加速处理器的天下,MCU也在应时而变,成为AI处理的主力,不仅会推动更多需求,还会持续推动ASP的增长。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。