【盘点】全球56家市值破500亿元的半导体企业

近年来,全球主要国家围绕半导体的竞赛日益激烈。各国正计划加大对半导体领域的投资,新建芯片研发和制造工厂,以巩固科技供应链、提高自主生产能力。尤其从2020年下半年开始,全球陷入半导体产能危机,增强了各国健全半导体供应链的决心。

在本文中,《国际电子商情》首先回顾了过去一年里,全球半导体供应紧张的局面,并讨论了当前元器件的交期问题,也盘点了一批市值超500亿人民币的半导体企业。

芯片荒持续至2022年甚至更长时间

从去年下半年的8英寸晶圆开始紧缺,到后面发展成各种芯片产品紧缺。现在,全球半导体供应紧张已经持续了相当长的一段时间。许多业内人士去年年底预测,芯片产能紧张的局势或将持续到今年Q1。而现在2021年Q2即将结束,缺货的趋势反而愈演愈烈。

同时,各品类元器件的交期都被拉长,部分品类交期最长为52周(约1年),有的甚至超过了1年。据业内采购爆料,目前英飞凌(Infineon)的低压MOSFET/IGBT、安森美半导体(OnSemi)的高压MOSFET/IGBT、安世半导体(Nexperia)的低压MOSFET、恩智浦(NXP)的8位MCU的交期已经达到26-52周;ST(意法半导体)的低压MOSFET的交期为30-52周;村田(Murata)蓝牙模块、Microsemi(美高森美)的IGBT交期达40-52周;Microchip(微芯科技)8位MCU交期为30-55周,32位MCU交期长达40-55周。

目前,半导体领域的从业者普遍对芯片供应持较客观的态度。根据半导体行业高管们的观点,全球芯片短缺将会持续较长时间。比如伟创力采购和供应链负责人Lynn Torrel表示,芯片短缺预计将持续至2022年中期至年末;英特尔新任CEO Pat Gelsinger称,芯片荒预计会持续数年;摩根士丹利分析师表示,汽车芯片供应短缺或将持续到2022年;甚至还有一些人预计,供应短缺将持续到2023年。

各国半导体竞赛拉开序幕

一方面是全球芯片供应越来越紧张,另一方面是各国政府加速完善半导体供应链。但这也从侧面反映出,过去各国一直在努力的“经济全球化”,半导体行业引以为傲的“全球化供应链”,在近几年里受到了极大的挑战。一场以美国、日本、韩国、中国、欧盟为主的半导体竞赛正在拉开序幕。

近期,欧盟、美国、韩国均已经公开自己的半导体战略计划——其中美国计划5年内投资520亿美元;韩国“K-半导体战略”计划在10年内投入4520亿美元;欧盟的“2030数字罗盘”计划希望实现2030年全球20%高端半导体产自欧洲的目标。

中国和日本的半导体战略计划虽暂未发布,但已经有外媒报道,中国在半导体领域将投入1万亿美元,《国际电子商情》认为,这与此前盛传的“中央政府计划把第三代半导体纳入“十四五”规划,并承诺投入1.4万亿美元到无线网络、人工智能等技术领域”或存在一定的关联。而日本6月初发布新经济增长战略草案中指出,该国的半导体行业已经衰落,日本将对国内现有芯片工厂进行重大改革。

以上信息足以显示出,目前各国政府对完善半导体产业链条的重视。可以预见的是,至少在未来几年里,半导体供应链全球化趋势在一定程度上将受到遏制。尽管如此,《国际电子商情》依旧认为,半导体产业需要各国合作才能共赢。

同时,我们也注意到,早前SIA和BCG推出了一份报告,详细探讨了美国实施半导体自主可控的可行性。该报告指出,美国若想要实现全半导体供应链的自主可控,需要投入9000-12250亿美元。报告也指出,自主可控并不能解决当前的半导体问题,合作共赢才是出路。

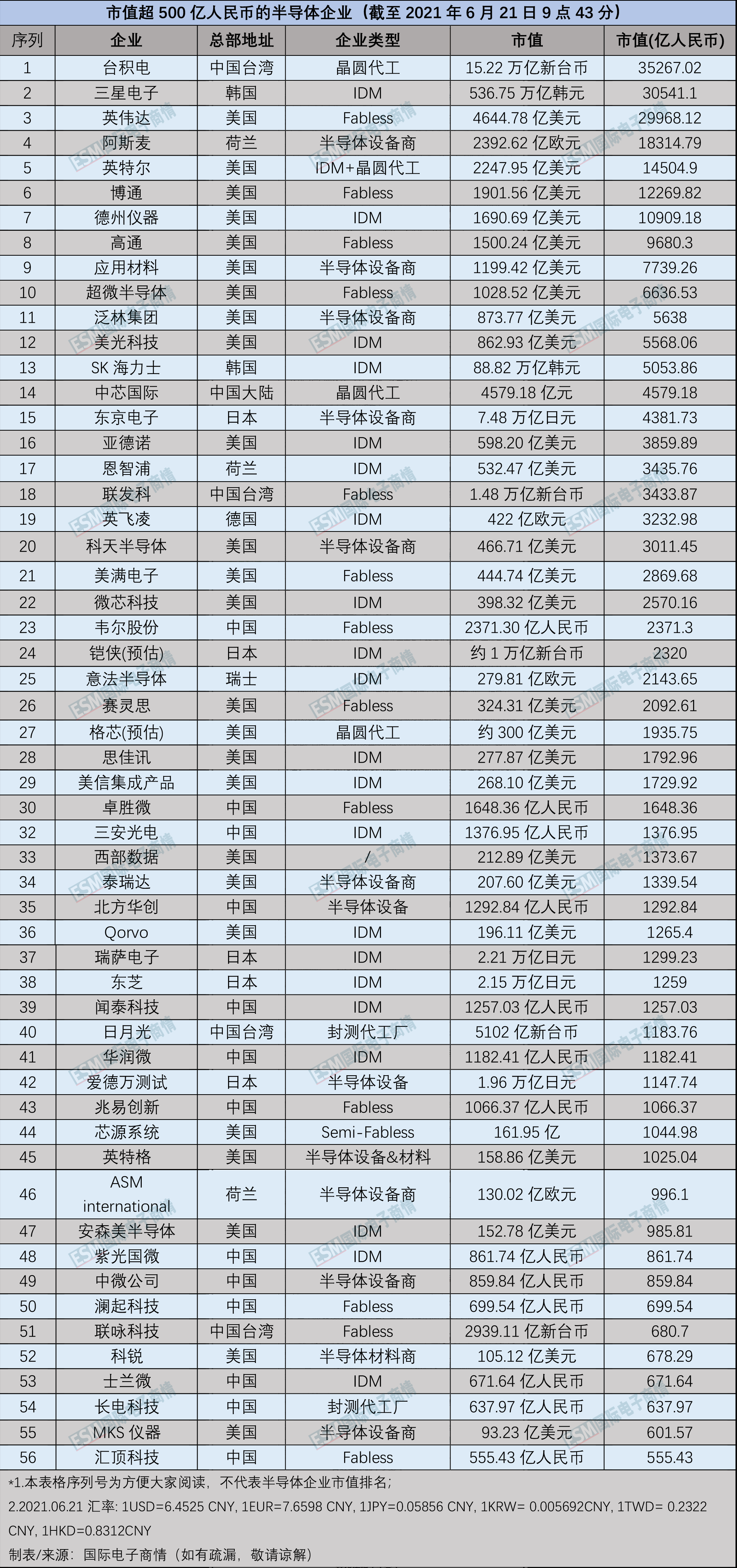

56家市值破500亿人民币的半导体企业

在全球半导体市场上,体量越大的半导体企业,其动态就越受关注。近日,《国际电子商情》小编汇总了56家市值超500亿人民币的半导体企业,并根据实际情况制作了如下表格。表格中企业的主要营收来自半导体业务,重点不在半导体领域的企业并不在统计范围内(注:本表格仅供参考,不作为投资依据)。

表1 市值超过500亿人民币的半导体企业(部分)

根据上表可知,截至2021年6月21日上午9点43分,市值破万亿人民币的半导体企业中,晶圆代工巨头台积电市值达到了3.5万亿人民币。而三星电子紧跟其后,其市值也突破了3万亿人民币。这是本表唯二市值破3万亿人民币的半导体企业。当然,本表仅对比单家企业的市值情况,而非集团与集团之间总市值的对比。

·英伟达市值已经是英特尔的一倍

令人意外的是,去年7月,英伟达以2513亿美元的市值首次超越英特尔,到现在英伟达市值高达4644.78亿美元,已经是同期英特尔市值的一倍。而英伟达是一家Fabless公司,英特尔是IDM公司,理论上在全球缺芯背景下,IDM模式的企业在供货上的反馈速度,要比Fabless有更大的优势。

再观察英伟达2021财年年报,英伟达在游戏、专业可视化、数据中心、汽车智能座舱四大领域的业务都取得突破性的业绩增长。2021财年,英伟达营收166.8亿美元,同比增长53%。其中,游戏GPU营收为77.6亿美元,占总收入的46.5%,数据中心业务营收67亿美元,占40.2%。

实际上,2020年英特尔业绩连续五年创新高,其全年营收为779亿美元,同比增长8%;净利润下降1%,为209亿美元。

根据两家企业业绩可以看出,英伟达上升的势头正盛,英特尔虽然年营收是英伟达的4.67倍,但其8%的年增长率远不及英伟达(53%)。《国际电子商情》认为,再加上AI和数据中心是大家预测未来几年将爆发的产业,英伟达又重点布局这些产业,所以其市值高于英特尔不难理解。

·中国已经有一批市值千亿的半导体公司

另外,表中市值在千亿人民币以上的主要以美国企业为主。来自中国大陆地区的中芯国际、韦尔股份、卓胜微、三安光电、北方华创、闻泰科技、华润微、兆易创新等企业的市值均在千亿元级别。

《国际电子商情》小编还注意到,国内与国际半导体市值并不是同步增长或下跌。比如,6月17-18日安森美的市值在千亿人民币以上,到了北京时间6月21日上午9点43分,再更新数据时发现安森美市值略有下调,达到985.81亿人民币。同时,6月17日下午收盘时华润微市值再一千亿人民币以下,到6月21日9点43分市值为一千亿以上。

随着各国针对半导体领域的战略相继出公布,未来该行业的竞争势必会更加激烈,相信届时中国也会有更多市值破千亿半导体企业出现。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。