2月7日,FBDi公布了2022年第四季度末德国元器件分销行业的销售数据。

通过向FBDi报告的分销商销售额增长了近38%,达到13.6亿欧元。相比之下,预订量下降了20%,为11.6亿欧元。订单与订单之比(订单与销售之比)降至0.86。

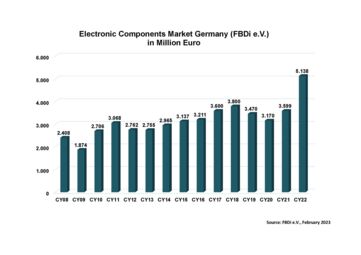

德国全年销售额为51.4亿欧元,同比增长约43%,为2010年以来的最高水平。

Q4德国分销差各品类异大

- 半导体销售额增长近50%,达到9.42亿欧元(全年约34亿欧元),相当于总市场份额的近70%;

- 无源组件销量增长10.5%至1.61亿欧元(全年为7.08亿欧元);

- 机电类增长15%至1.57亿欧元,份额增加至12%(全年6.7亿欧元,份额13%);

- 电源类增长32%,销售额达4600万欧元(全年销售额为1.78亿欧元,份额为3.5%);

- 其他产品领域,如传感器、显示器和组件等增长强劲,但只占整个市场的4%;

“对于元器件分销来说,这是销售方面的另一个特殊季度。半导体更是创下了12年来的最大增长,有几个因素起到了关键作用,比如通货膨胀、制造商提价,以及向客户交付的数量显著增加。”FBDi董事会主席Georg Steinberger解释道。

Steinberger指出,德国的分销在两年内将其交付量(单位)增加了50%。这种增长与需求的典型增长并不相符,因此市场或在2023年出现整合。

2022欧洲元器件分销创纪录

据DMASS 2月6日公布数据显示,欧洲2022年第四季度半导体销售增势强劲,IP&E(互连、无源和机电)组件的正常销售总计达到 50.3 亿欧元,同比增长 27.8%。半导体在第三季度创下历史新高,销售额达到 36.2 亿欧元,IP&E 销售额达到 14.1 亿欧元,比上一年同期增长 7.9%。数据显示,DMASS报告中所涉及公司2022年的综合元器件收入为 195 亿欧元,比 2021 年增长 32.6%。

不同国家或地区各品类增长情况

2022年第四季度欧洲半导体增长达 37.7%。

在国家/地区层面,数字差异很大,从俄罗斯缩减97% 到瑞士最高增长53%。

主要地区销售增长如下: 德国增长49.6% 至 10.6 亿欧元;意大利增长 34.7% 至 3.16 亿欧元;法国增长 41.9% 至 2.43 亿欧元;英国增长 30.4% 至 2.27 亿欧元;东欧增长 39.9% 至 6.59 亿欧元,北欧增长 46.4% 至 3.11 亿欧元。

瑞士、奥地利、伊比利亚地区(葡萄牙和西班牙)和土耳其的成绩明显高于平均水平,比荷卢经济联盟、以色列和爱尔兰的成绩处于或低于平均水平。

在产品层面,增长最多的是在可编程逻辑、其他逻辑 (ASSP) 和 MOS Micro,模拟产品达到平均水平,离散、电源、存储器和传感器品类正趋于正常化,光电产品则销量最差。

第四季度各品类销售增势差异明显,从 LED 缩减6% 到可编程逻辑类爆发式增长的107% 以上。

主要产品增势如下: 模拟类增长38.1% 至 10.1 亿欧元;MOS Micro 增长 50% 至 7.75 亿欧元;电源类增长 24.2% 至 4.02 亿欧元;存储类增长 25% 至 3.56 亿欧元;可编程逻辑类增长 107.4% 至 2.87 亿欧元;其他逻辑类增长 73.7% 至 2.4 亿欧元;Opto 增长 2.8% 至 2.32 亿欧元;分立器件增长10.3% 至 1.75 亿欧元,传感器类增长 26.1%至 9900 万欧元。

另外,值得注意的是,高端MCU超越电源管理成为最大的产品类别。

互连、无源和机电元件

22 年第 4 季度,互连、无源和机电 (IP&E) 组件再次以较慢的正常的速度增长。与一年前的第四季度相比,销售额为14.1亿欧元,增长7.9%。

在国家层面,增长率差异显着:德国增长 8%,达到 3.52 亿欧元;东欧增长 10.4% 至 1.91 亿欧元;英国增长 15.9% 至 1.42 亿欧元,意大利仅增长 1.6% 至 1.37 亿欧元;法国增长 9.9% 至 1.25 亿欧元,北欧增长 12.6% 至 1.3 亿欧元。

产品方面,机电产品增长 8.7% 至 7.47 亿欧元,无源产品增长 5% 至 5.72 亿欧元,电源增长 22% 至 9300 万欧元。