LG Display再砸3万亿投资的OLED,到底是怎样的一种存在?

Hello,大家好,新一期的《探索“芯”词典》又和大家见面啦,本栏目将从半导体技术词汇入手,在介绍概念的同时,也说一说技术背后的故事。OLED(Organic Light Emitting Diode,有机发光显示技术),谐音:欧莱德,像是一种化妆品品牌。在科技领域,这位“欧”先生的故事几乎每天都在上演。

昨日, LG Display宣称将向韩国的OLED面板生产线投资3万亿韩元(约合26亿美元)。去年被选为苹果iPhone第二家OLED屏幕供应商之后,LG Display正加大产业投资,而此前iPhone的OLED屏幕一直是被三星独占。

中国在该领域的投资消息也不断曝出,OLED市场的战火似乎燃烧到了一个新的高度。既然OLED是关注的焦点,那么大家对OLED真的了解吗?阅读完本文,相信会对OLED有更深入的认识。

本期《探索“芯”词典》的主角就是OLED。

诞生

谈到OLED,不得不说这一位大牛——美籍华裔科学家邓青云博士,他不仅是OLED的发明者,更为OLED显示技术做出了极大的贡献,在业界享有很高的声誉。

邓青云博士出生于1947年的香港。在1970年获英属哥伦比亚大学化学理学士学位。5年后获康奈尔大学物理化学博士学位。此后,他在位于纽约罗切斯特的柯达研究实验室做研究科学家,从事有机半导体材料和电子应用设备开发。

邓青云博士

毕业后4年,邓青云似乎就迎来了人生颠覆,像是上帝直接给他颁发了奖杯。1979年的某天晚上,在柯达公司从事科学研究工作的邓青云博士在回家的时候发现自己落了东西在实验室。等他回到实验室后,发现一块做实验用的有机蓄电池在黑暗中闪闪发光!这个意外发现为OLED的诞生拉开了序幕,而邓博士也因此被称为“OLED之父”。

1987年,邓青云博士在《应用物理快报》(Appl. Phys. Lett. )上发表了著名论文《有机场致发光二极管》(Organic Electroluminescent Diodes ),首次报道了基于具有双层夹心式结构的高亮度、低驱动电压、高效率的有机发光二极管,在学术界和产业界引起了巨大的轰动。随后,他的人生便平步青云。

在2006年,邓青云博士因为其在有机发光二极体和异质结有机太阳能电池上取得的开创性的成就被选为美国工程院院士。

2011年,邓青云博士与芝加哥大学的斯图尔特·赖斯教授和卡耐基梅隆大学的克里兹托夫·马特加兹维斯基教授共同获得了由沃尔夫基金会颁发的沃尔夫化学奖,这是在化学领域仅次于诺贝尔奖的国际性大奖。

当然,推动OLED技术发展的不仅仅是邓青云博士一位。

早在1990年,也就是邓青云博士“神作”论文发表的第三年。英国剑桥大学的Burroughes、Friend等人发现导电高分子材料PPV具有良好的电致发旋光性能,并成功的开发出以涂布方式将高分子材料应用在OLED上,制成聚合物OLED器件,即Polymer LED,亦称为PLED。由于聚合物材料的热稳定性、柔韧性和机械加工性能都比有机小分子材料优越,并且器件的制作工艺更加简单,因而聚合物正逐渐成为有机EL领域新的研究热点。

1992年Heeger等人第一次发明了用塑料作为衬底制备可变性的柔性显示器,将有机电致发光显示器最为迷人的一面展现在人们的面前。

PLED

1997年,Forrest等发现磷光电致发光现象,突破了有机电子发光量子效率低于25%的限制。自这时起,OLED技术告别了以基础科学研究为主的阶段,进入了以商业应用为主的时期。

OLED到底是什么?

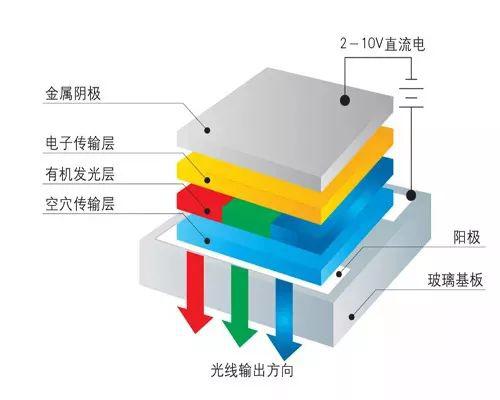

OLED的原文是Organic Light Emitting Diode,中文意思就是“有机发光显示技术”。其原理是在两电极之间夹上有机发光层,当正负极电子在此有机材料中相遇时就会发光,其组件结构比目前流行的TFT LCD简单,生产成本只有TFT LCD的三到四成左右。除了生产成本便宜之外,OLED还有许多优势,比如自身发光的特性,目前LCD都需要背光模块(在液晶后面加灯管),但OLED通电之后就会自己发光,可以省掉灯管的重量体积及耗电量(灯管耗电量几乎占整个液晶屏幕的一半),不仅让产品厚度只剩两厘米左右,操作电压更低到2至10伏特,加上OLED的反应时间(小于10ms)及色彩都比TFT LCD出色,更有可弯曲的特性,让它的应用范围极广。

从最基本的结构来看,OLED是在铟锡氧化物(ITO)玻璃上制作一层几十纳米厚的有机发光材料作发光层,发光层上方有一层低功函数的金属电极,构成如三明治的结构。

OLED结构

具体如下:

基板(透明塑料、玻璃、金属箔)——基层用来支撑整个OLED。

阳极(透明)——阳极在电流流过设备时消除电子(增加电子“空穴”)。

空穴传输层——该层由有机材料分子构成,这些分子传输由阳极而来的“空穴”。

发光层——该层由有机材料分子(不同于导电层)构成,发光过程在这一层进行。

电子传输层——该层由有机材料分子构成,这些分子传输由阴极而来的“电子”。

阴极(可以是透明的,也可以不透明,视OLED类型而定)——当设备内有电流流通时,阴极会将电子注入电路。

OLED是双注入型发光器件,在外界电压的驱动下,由电极注入的电子和空穴在发光层中复合形成处于束缚能级的电子空穴对即激子,激子辐射退激发发出光子,产生可见光。为增强电子和空穴的注入和传输能力,通常在ITO与发光层之间增加一层空穴传输层,在发光层与金属电极之间增加一层电子传输层,从而提高发光性能。其中,空穴由阳极注入,电子由阴极注入。空穴在有机材料的最高占据分子轨道(HOMO)上跳跃传输,电子在有机材料的最低未占据分子轨道(LUMO)上跳跃传输。

OLED的发光过程通常有以下5个基本阶段:

载流子注入:在外加电场作用下,电子和空穴分别从阴极和阳极向夹在电极之间的有机功能层注入。

载流子传输:注入的电子和空穴分别从电子传输层和空穴传输层向发光层迁移。

载流子复合:电子和空穴注入到发光层后,由于库伦力的作用束缚在一起形成电子空穴对,即激子。

激子迁移:由于电子和空穴传输的不平衡,激子的主要形成区域通常不会覆盖整个发光层,因而会由于浓度梯度产生扩散迁移。

激子辐射退激发出光子:激子辐射跃迁,发出光子,释放能量。

OLED发光的颜色取决于发光层有机分子的类型,在同一片OLED上放置几种有机薄膜,就构成彩色显示器。光的亮度或强度取决于发光材料的性能以及施加电流的大小,对同一OLED,电流越大,光的亮度就越高。

OLED技术发展至今,分类可是多种多样的,但是它们的结构是类似的,而且比较简单。发光材料就是夹在中间的蔬菜。每个OLED的显示单元都能受控制地产生三种不同颜色的光。

按发光材料可分为低分子OLED(日本公司掌握核心技术,更易彩色化)和高分子OLED(由英国CDT公司掌握核心技术);按照驱动方式,又可以将OLED分为无源驱动OLED(PM-OLED)和有源驱动OLED(AM-OLED)两种;按基板材料,OLED的衬底材料可分为玻璃、塑料以及金属薄膜等,塑料和金属薄膜主要用于制造柔性OLED。

说到钱的问题,OLED生产线投资最贵,其不仅高于CRT、等离子,还高于液晶显示技术。LG在中国国内投资最大的项目是LGD广州8.5代液晶面板线,投资金额高达40亿美元,但同等规模的OLED生产线投资则可能高达50亿美元以上,其贵的原因主要在于生产工艺的难点——OLED技术主要由固体材料构成,而这些材料的涂布必须在液态、溶解态或者汽化态下进行。

然而OLED生产线却可以由LCD液晶面板生产线改造而来,所以其整体产业投资却几乎是最低的。如果一条已经几乎完善的8.5代LCD生产线转产OLED面板,投资通常在20亿美元多一些,远低于一条新的8.5代液晶面板线投资。

其次OLED的结构比较简单,相比液晶要简单得多。这样就说明了如果OLED显示技术一旦大规模应用,必然会在成本上表现出一定的优势。事实上,OLED显示技术在理论看来,也可能是目前为止成本最低的显示器件。

从各种综合因素来看,理论上OLED产品在量产时,成本是有一定优势的。当然,目前OLED还是处于初级阶段,成本依然相当高。

现状

OLED面板产业链比较复杂,涉及到的零部件、产品多鱼龙混杂。OLED产业链包括相关设备的制造、上游材料制造、及组装零部件;中游包括OLED面板的制作和模具组装;下游包括电脑 显示器、手机、电视、车载显示屏等各种应用领域。目前国内的OLED产业链主要集中在中游制造环节,绝大部分昂贵的上游设备和原材料尚未实现国产化。随着国内相关 企业对OLED产业的参与度日趋加深,国内产业链也将逐渐成熟,国内的相关企业也将迎来绝佳的发展机会。

长远来看OLED应用前景广阔,市场增长强劲,在主流的显示面板技术中,OLED是继CRT、LCD之后的第三代显示技术,目市场正处在快 速发展的时期。在下游应用方面,OLED屏幕率先在智能手机、智能手表、VR等小尺寸领域发力。相比LCD屏幕,OLED屏幕具有纤薄、柔性、色彩丰富等特点,应用范围广泛。

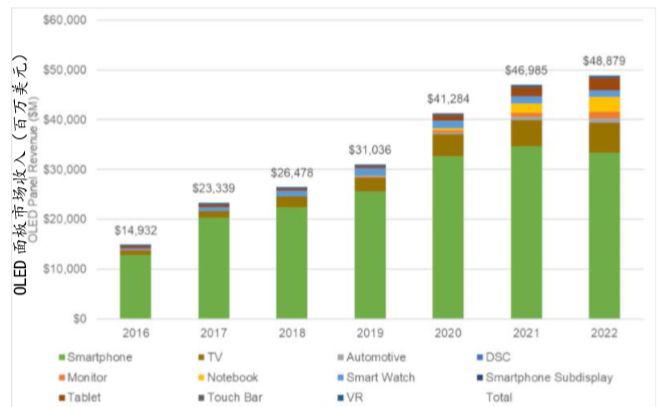

OLED产业目前处于高速发展期,市场前途光明,未来随着技术的进步,OLED屏幕有望渗透进各种应用领域。根据DSCC的测算,2018年全球OLED产业的收入达到了265亿美元,应用范围以智能手机屏幕为主,在电视、智能手表等领域内也有应用;到2022年,全球OLED产业的收入将达到489亿美元,复合年增长率为16%,显示器、笔记本电脑屏幕、汽车屏幕等领域也将成为OLED面板市场新的增长点。

来源:HIS Markit

在国内厂商抢占LCD面板制造市场的背景下,韩国企业转而发展OLED面板,经过多年的积累,韩国在OLED产业具有绝对的领军地位。从IHS Markit统计的数据来看,在智能手机中应用的OLED屏市场,尤其是柔性OLED市场,三星一家独大。2017年,三星OLED屏出货量4.22亿片,其中柔性OLED出货量为1.5亿片。相比之下,国内厂商维信诺在2017年只有330万片的出货量,京东方、深天马出货不到100万片。

中国是全球最大的消费类电子产品市场,因此对OLED屏幕市场需求巨大,同时国家也在积极扶持OLED产业的发展。在政策的扶持和巨大市场需求的背景下,国内京东方、华星光电、维信诺等厂家开始加大对OLED产业的投入。据万联证券今年3月份统计的数据显示,国内目前在建产线的 总投资额为3285亿元,新建产能将在2019-2021年逐渐释放。根据IHS Markit的预测,2018-2020年我国新增的OLED产量将远超日韩两国,随着中国企业对OLED产业的深度 参与,到2022年中国OLED手机屏幕的生产能力将上升到全球产能的34%,未来中国的OLED产业有望复制LCD的道路,在全球市场上占据重要地位。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。