11月30日,工业和信息化部运行监测协调局公布了1—10月份电子信息制造业运行情况。

数据显示,1—10月,在电子信息制造业主要产品中,手机产量13亿台,同比下降3.5%,其中智能手机产量9.88亿台,同比下降2.2%;微型计算机设备产量3.51亿台,同比下降8.8%;集成电路产量2675亿块,同比下降12.3%。

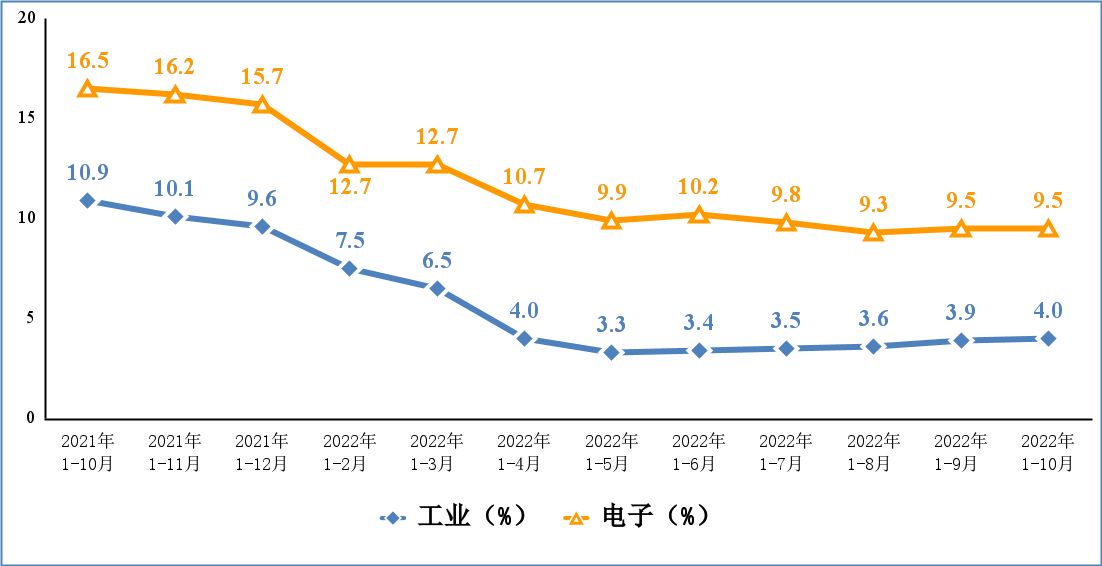

图1 电子信息制造业和工业增加值累计增速

图1 电子信息制造业和工业增加值累计增速

10月份,规模以上电子信息制造业增加值较9月份下降1.2个百分点。

出口增速呈下降趋势

1—10月份,电子信息制造业实现出口交货值同比增长6%,增速较前三季度下降0.4个百分点。10月份,规模以上电子信息制造业实现出口交货值同比增长2.7%,较9月份下降5.1个百分点。

图2 电子信息制造业和工业出口交货值累计增速

图2 电子信息制造业和工业出口交货值累计增速

据海关统计,1—10月份,中国出口笔记本电脑1.43亿台,同比下降20.8%;出口手机6.9亿台,同比下降10.2%;出口集成电路2304亿个,同比下降10.8%。

实现利润同比下降2.9%

1—10月,电子信息制造业实现营业收入12.45万亿元,同比增长8.4%,较前三季度上升0.4个百分点;营业成本10.85万亿元,同比增长9.4%;实现利润总额6046亿元,同比下降2.9%,较1—9月份、1—8月份降幅分别收窄2.5、2.7个百分点;营业收入利润率为4.9%,较前三季度上升0.1个百分点。

图3 电子信息制造业营业收入、利润总额累计增速

图3 电子信息制造业营业收入、利润总额累计增速

(注:1.上述文中统计数据除注明外,其余均为国家统计局数据或据此测算。2..上述文中“电子信息制造业”与国民经济行业分类中的“计算机、通信和其他电子设备制造业”为同一口径。)

全国规模以上工业企业利润下降3.0%

此外,据国家统计局11月27日发布的经济运行数据显示,1—10月份,全国规模以上工业企业实现利润总额69768.2亿元,同比下降3.0%(按可比口径计算,详见下文附注)。

1—10月,在41个工业大类行业中,19个行业利润总额同比增长,22个行业下降。其中,计算机、通信和其他电子设备制造业实现营业收入为124502.8亿元,同比增长8.4%;营业成本为108462.6亿元,同比增长9.4%;利润总额为6046.4亿元,同比下降2.9%。

10月末,规模以上工业企业资产总计154.15万亿元,同比增长9.0%;负债合计87.57万亿元,增长9.4%;所有者权益合计66.58万亿元,增长8.5%;资产负债率为56.8%,同比上升0.2个百分点。

10月末,规模以上工业企业应收账款21.88万亿元,同比增长13.6%;产成品存货6.10万亿元,增长12.6%。

(注:规模以上工业企业利润总额、营业收入等指标的增速均按可比口径计算。报告期数据与上年所公布的同指标数据之间有不可比因素,不能直接相比计算增速。其主要原因是:(一)根据统计制度,每年定期对规模以上工业企业调查范围进行调整。每年有部分企业达到规模标准纳入调查范围,也有部分企业因规模变小而退出调查范围,还有新建投产企业、破产、注(吊)销企业等变化。(二)加强统计执法,对统计执法检查中发现的不符合规模以上工业统计要求的企业进行了清理,对相关基数依规进行了修正。(三)加强数据质量管理,剔除跨地区、跨行业重复统计数据。)

工业企业利润数据解读

针对1-10月工业企业利润情况,国家统计局工业司高级统计师朱虹给予了解读。朱虹表示,总体看,工业企业利润下降,结构继续改善,部分中下游行业利润回升明显。但也要看到,近期国内疫情散发多发,世界经济衰退风险加剧,工业企业效益恢复面临较大压力。下一步,要深入贯彻党的二十大精神,全面落实党中央、国务院决策部署,高效统筹疫情防控和经济社会发展,推动稳经济一揽子政策和接续措施全面落地见效,确保产业链供应链稳定畅通,加快释放消费需求,落实落细惠企纾困政策,推动工业经济持续稳定恢复。

11月中国采购经理指数运行情况

11月30日,国家统计局服务业调查中心和中国物流与采购联合会发布了中国采购经理指数(PMI)。数据显示,11月中国制造业采购经理指数为48.0%,比上月下降1.2个百分点,低于临界点,制造业生产经营景气水平较上月有所下降。

从企业规模看,大、中、小型企业PMI分别为49.1%、48.1%和45.6%,比上月下降1.0、0.8和2.6个百分点,均低于临界点。

从分类指数看,构成制造业PMI的5个分类指数均低于临界点。

生产指数为47.8%,比上月下降1.8个百分点,表明制造业生产活动继续放缓。

新订单指数为46.4%,比上月下降1.7个百分点,表明制造业市场需求持续回落。

原材料库存指数为46.7%,比上月下降1.0个百分点,表明制造业主要原材料库存量有所减少。

从业人员指数为47.4%,比上月下降0.9个百分点,表明制造业企业用工景气度下降。

供应商配送时间指数为46.7%,比上月下降0.4个百分点,表明制造业原材料供应商交货时间有所放慢。

11月中国采购经理指数解读

对此,国家统计局服务业调查中心高级统计师赵庆河进行了解读。赵庆河认为,11月份,受国内疫情点多面广频发,国际环境更趋复杂严峻等多重因素影响,中国采购经理指数回落,其中制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为48.0%、46.7%和47.1%,低于上月1.2、2.0和1.9个百分点,中国经济景气水平总体有所回落。

制造业采购经理指数下行

11月份,制造业PMI降至48.0%,连续两个月低于临界点,制造业下行压力有所加大。

产需两端继续放缓。11月份,疫情对部分企业生产经营带来不利影响,生产活动有所放缓,产品订货量减少。生产指数为47.8%,比上月下降1.8个百分点,继续位于临界点以下;新订单指数为46.4%,比上月下降1.7个百分点,其中新出口订单指数为46.7%,比上月下降0.9个百分点,制造业生产和国内外市场需求均有所回落。同时,供应商配送时间指数降至46.7%,部分调查企业反映受物流运输不畅和上下游企业生产活动受限等因素影响,供应商交货时间滞后和客户订单减少等情况有所增加。

价格指数有所下降。主要原材料购进价格指数为50.7%,低于上月2.6个百分点,制造业原材料采购价格总体水平涨幅收窄;出厂价格指数为47.4%,低于上月1.3个百分点,产品出厂价格总体水平继续回落。从行业情况看,受市场需求走低等因素影响,以生产基础性原材料为主的石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等行业的两个价格指数回落幅度较大;农副食品加工、有色金属冶炼及压延加工等行业两个价格指数仍位于55.0%以上高位。

不同规模企业PMI均回落。大、中、小型企业PMI分别为49.1%、48.1%和45.6%,比上月下降1.0、0.8和2.6个百分点,均低于临界点。调查结果显示,大、中、小型企业反映资金紧张和市场需求不足的占比均有所上升,其中小型企业的占比分别为46.0%和58.8%,比上月上升0.8和1.9个百分点,小型企业生产经营压力更大。

综合PMI产出指数有所回落

11月份,综合PMI产出指数为47.1%,比上月下降1.9个百分点,连续两个月位于收缩区间,表明中国企业生产经营活动总体继续放缓。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为47.8%和46.7%。