技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服2月23日,中微半导体设备(上海)股份有限公司(以下简称“中微公司”)发布2021年度业绩快报公告。

受益于半导体设备市场发展,2021业绩成绩亮眼

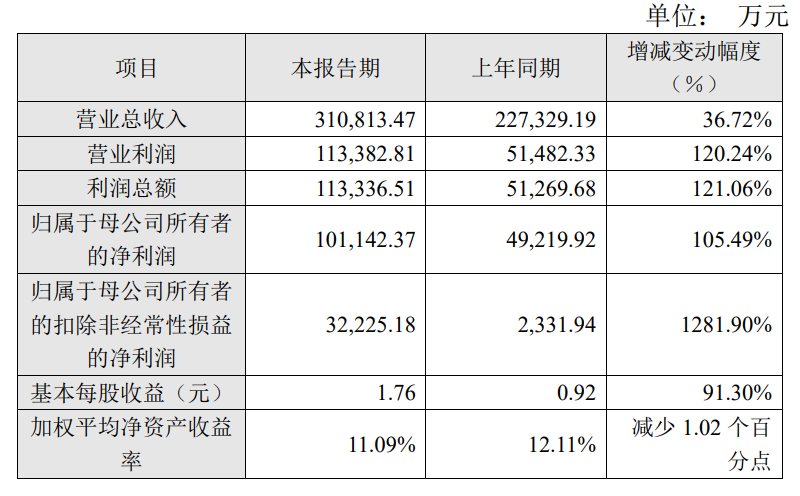

数据显示,报告期内,中微公司实现营业收入31.08亿元,较上年同期增长36.72%;归属于母公司所有者的净利润10.11亿元,较上年同期增长105.49%;归属于母公司所有者的扣除非经常性损益的净利润为3.22亿元,较上年同期增加1281.90%。

图片来源:中微公司公告截图

对于业绩变动的原因,中微公司称,受益于半导体设备市场发展及公司产品竞争优势,2021年刻蚀设备收入为20.04亿元,较2020年增长约55.44%,毛利率达到44.31%;由于下游市场原因以及本年新签署的Mini-LED MOCVD设备规模订单尚未确认收入,2021年MOCVD设备收入为5.03亿元,较2020年增长约1.53%,但MOCVD设备的毛利率达到33.77%,较2020年的18.65%有大幅度提升。公司2021年新签订单金额为41.3亿元,较2020年增加约19.6亿元,同比增加约90.5%。

同时,因实施股权激励计划,公司2021年产生股份支付费用2.15亿元,较2020年的1.24亿元增加约0.91亿元(属于经常性损益)。

中微公司表示,公司2020年投资青岛聚源芯星股权投资合伙企业(有限合伙)3亿元而间接持有中芯国际股票,因中芯国际股价变动以及公司减持部分中芯国际股票,公司2021年收益约0.39亿元,较2020年收益的2.62亿元减少约2.23亿元。

此外,经评估师评估初步结果,公司投资的其他非上市公司股权(以公允价值计量且其变动计入当期损益)于2021年产生公允价值变动收益约3.70亿元,较2020年增加约3.70亿元。因上述两项因素合计影响,公司2021年较2020年增加税前利润约1.47亿元(属于非经常性损益)。

客户遍布各地,大量订单成功交付

官网介绍称,中微公司是一家以中国为基地、面向全球的微观加工高端设备公司。公司基于在半导体装备产业多年耕耘积累的专业技术,涉足半导体芯片前端制造、先进封装、LED生产、MEMS制造以及其他微观制程的高端设备领域。产品包括CCP刻蚀设备、ICP刻蚀设备、深硅刻蚀设备、MOCVD设备、VOC净化设备等。

据悉,中微公司研发生产的设备已在海内外众多技术客户生产线上投入量产,客户遍布中国大陆和中国台湾地区、新加坡、韩国、日本、俄罗斯、德国、意大利等国家和地区。

从上面的业绩报告来看,2021年中微公司的新签订单大幅增加也是净利润增长的主要因素之一。

据官方披露,2021年6月,中微公司宣布电感耦合等离子体(ICP)刻蚀设备Primo nanova®第100台反应腔成功交付客户。当时,中微公司表示,目前,Primo nanova®产品已成功进入海内外十余家客户的晶圆生产线,在逻辑芯片、DRAM和3D NAND厂商的生产线上实现大规模量产。

2021年11月,中微公司宣布,公司的电容耦合高能等离子体(CCP)刻蚀设备第1500个反应台顺利付运国内一家半导体制造商。本次交付的Primo D-RIE®刻蚀设备反应台来自该客户的重复订单。另外,中微公司的刻蚀设备产品线还包括其他两款电感耦合低能等离子体(ICP)刻蚀设备和硅通孔(TSV)刻蚀设备。

2021年12月,中微公司宣布其Prismo UniMax®MOCVD设备订单超100腔。Prismo UniMax®MOCVD设备已于去年6月发布,主要用于氮化镓(GaN)基MiniLED外延片量产。

封面图片来源:拍信网

相关文章