芯原戴伟民:AIGC为端侧AI带来巨大机会

7月6日,芯原在世界人工智能大会(WAIC 2024)同期举办的“RISC-V和生成式AI论坛”上,芯原股份创始人、董事长兼总裁,中国RISC-V产业联盟理事长戴伟民表示,AIGC为端侧AI带来巨大机会,在其中,汽车便是其中最大的终端。此外,他还分享了AIGC芯片的机遇与挑战。

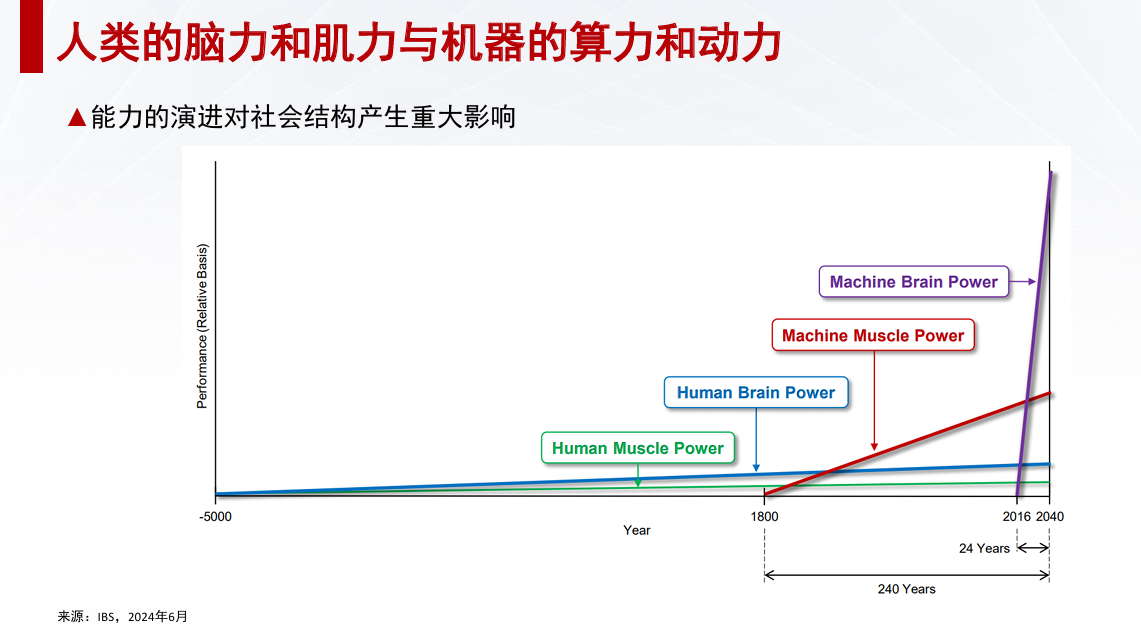

AIGC正在掀起算力革命

戴伟民表示,数千年前,人类的脑力和肌力发展相对缓慢。自1800年机械化革命以来,机器逐渐替代了人类的体力劳动,随后脑力劳动也呈现出快速增长的趋势。在AIGC的推动下,各行业对人工智能的应用正加速进行。在ChatGPT之前,人工智能尚处于“弱智能阶段”,即使在某些领域表现出色,如棋类游戏,也未能达到真正的智能水平。然而,当前我们已迈入“强智能时代”,人工智能的能力得到了显著提升。

1950年图灵曾预测,在60年至100年之内,即2010年至2050年之间,超级人工智能可能会出现。而库兹韦尔则进一步预测,这一变革可能在本世纪二十年代发生。

“我曾以为超级人工智能的出现将在遥远的未来,如三十年、五十年之后,但现实可能更为紧迫。”戴伟民对此举出两个例子,一是去年3月,马斯克签署了一封公开信,呼吁暂停相关技术的研发六个月,以审慎评估其潜在影响;二是2024年4月前OpenAI的安全研究员因“泄露信息”被解雇他预测:在2025-2026年人工智能将超过大学生智力水平,2027年AI模型将能够完成人工智能研究人员/工程师的工作,2027年一个领先的人工智能实验室将能在一分钟内训练出一个GPT-4级别模型。

随着人工智能和模型规模发展逐渐加快,训练计算量也呈指数级增长。

端侧AI将会成为市场趋势

自去年起,众多大型模型纷纷涌现,其中GPT-4最具代表性。随后Gemini等模型相继问世。谷歌在这一领域稍显滞后,一是需要克服自身设计与模式的惯性,这自然带来了一定的挑战,二是谷歌也面临着安全等问题的考量。

在Gemini模型之后,谷歌发展方向有所调整,不再沿用BERT的命名。与此同时,OpenAI推出了Sora模型,谷歌则紧随其后发布了Veo模型,呈现出激烈的竞争态势,各方实力相当。谷歌进一步推出了多模态交付的模型,而GPT-4o也再次崭露头角。

值得注意的是,近期有两位哈佛大学生辍学投身于专用Transformer芯片的研发,这一事件与英伟达近期股价波动之间的关联尚待观察。

这一年以来,大模型领域可以说是“百模大战”,也可以说是“群模乱舞”。戴伟民强调,实际上,我们不需要这么多的大模型,这样是非常浪费电的。除了充当“树干“的云上训练卡和“树枝”的微调卡以外,还需要充当“树叶”的端侧推理卡。在戴伟民看来,端侧卡在未来的重要性会甚至会超过云上的训练卡,并且到2028年,用于端侧微调卡和推理卡的销售额将超过用于云侧的训练卡。

当然,对于云端的计算卡,芯原也会继续布局,这些算力将会支撑大模型和AIGC发展。到2030年,关键计算领域的半导体收入将达数万亿美元。

此外,生成式AI将会驱动服务器领域半导体收入增长,到2030年,生成式AI将使服务器领域的半导体收入增至三倍。

芯原的边缘AI方案

芯原在边缘AI方面拥有与很多产品。

神经网络处理器 (NPU)方面, 已在全球累积出货超过1亿颗,已被72家客户用于其128款人工智能芯片中,拥有超过10个市场应用领域

图形处理器 (GPU) 方面,已在全球累积出货近20亿颗,经过近20年的嵌入式市场耕耘,目前芯原已经拥有70项国内外专利,近千万辆汽车搭载了芯原的IP。芯原GPU得到了各种广泛的应用,其核心技术在于图形运算及渲染、 3D 建模、2D或 3D图形加速等图形处理,适用于大型并行运算应用,以及云游戏、大型桌面游戏。

视频处理器 (VPU)方面,已经达到全球领先水平,该产品能够利用AI赋能智能视频处理,实现预测性视频质量优化,专用视频处理单元,可以实现高密度、超低时延流媒体,同时具备成本效益规模,帮助视频协作、云游戏以及交互式流媒体不断加速。

“汽车会是最大的终端,它相当于一个带四个轮子的机器人。”戴伟民分享道,目前芯原已有稳定的客户群体,共计20家。最近,成功为一家知名车厂提供了5nm技术的解决方案,车规级产品的制造确实具有相当的挑战性。

这家欧洲大型厂商明确表示,不追求大规模生产大晶片,而是专注于特定领域的几块产品。同时,这家厂商鼓励芯原各自承担不同的生产环节,最终由他们进行整合,这种合作模式非常高效。

2010年的iPhone4,开启了2013年~2015年的移动互联网“牛市”,戴伟民认为,2023年的ChatGPT为代表的大模型引领大算力硬件的“牛市”,这一牛市将在2026年或最晚2027年到来。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。