中国智驾方案扎堆出海,时机已经成熟?|请回答2024

2023年,中国汽车出口再创新高,达491万辆,同比增长57.9%,其中乘用车出口414万辆,同比增长63.7%。

要知道,中国汽车出口量从100万辆到200万辆,花了近十年的时间,而从200万辆到接近500万辆,仅用了两年,足可见势头之猛。

按照目前的发展态势,2024年中国汽车出口有望继续迈上一个新台阶。

根据盖世汽车研究院预测,“2024年我国乘用车出口规模预计将在500万辆左右,其中奇瑞、比亚迪、吉利以及上汽有望贡献75万辆的出口增量。

中国汽车品牌大步“走出去”的同时,也为核心产业链带来了出海机遇。比如智能驾驶领域,通过跟随本土车企出海,以及积极布局海外研发,已经有一批企业率先走出国门,试图在海外市场落地中国领先的智驾技术。

据盖世汽车梳理发现,自2023年以来,至少有超过10家本土企业宣布或正在推进中国智驾方案在海外落地。按照各家公布的时间线,最快今年大家就可以看到国产智驾方案陆续在海外市场落地。

那么,中国智驾技术公司争相出海,当前时机真的成熟吗?

中国智驾方案涌向海外

在自动驾驶领域,出海并非一个新话题。

数年前,全球爆发第一轮L4研发热潮时,其实就有不少中国智驾技术公司在海外布局了研发及测试项目,比如百度Apollo、小马智行、文远知行、AutoX、滴滴自动驾驶等。

不过当时大家的布局重心主要在L4,特别是Robataxi的落地应用,而本次智驾出海更多侧重于量产级方案在海外市场的落地应用。

图片来源:智己汽车

比如智己汽车的IM AD智能驾驶辅助产品,早在去年就已针对欧洲市场完成了感知的本地化适应性训练,规划算法也已适配当地环境及驾驶习惯,即将于今年伴随着智己汽车首款全球战略车型LS6出海一同落地海外市场。

奇瑞集团旗下自动驾驶公司大卓智能,也已在建立海外分公司、子公司,并且还和当地的合作方一起,在整个项目导入过程中就开始进行当地市场的调研。

除了整车厂开始推进智能驾驶解决方案在海外落地,智驾赛道一批核心技术提供商也将出海作为了下一阶段的战略重点,争相开展布局。

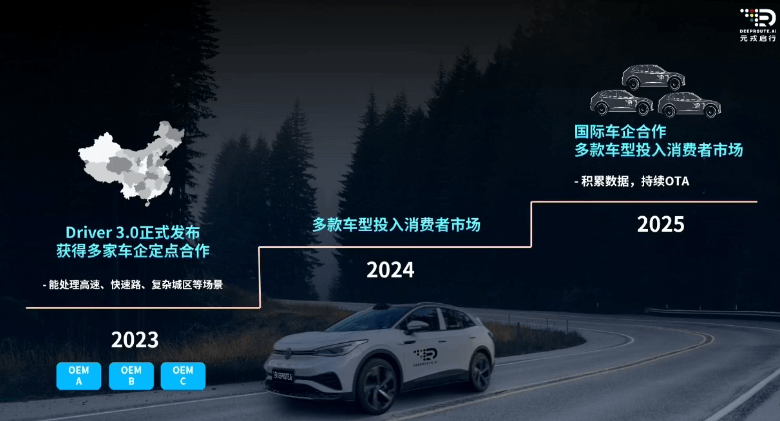

元戎启行早在IAA Mobility 2023期间就曾公开宣布,计划今年在德国设立欧洲运营中心,并发布海外版Driver 3.0方案,D-PRO和D-AIR两款智能驾驶量产产品,以及智能驾驶轻卡。

图片来源:元戎启行

据了解,为充分适应德国市场,元戎启行按照德国路况与用户的驾车习惯对智驾系统进行了本地化调整,以更好地符合德国用户的使用习惯和交通场景。

1月初,Nullmax在CES 2024上透露,该公司已与数家全球性企业达成合作意向,旗下产品预计不久之后将在海外落地。

本次CES上,Nullmax携手德州仪器(TI)、黑芝麻智能、联想车计算等多家合作伙伴展示了从基础ADAS到高阶智驾的完整解决方案。据悉,这些方案不仅适用中国本土新车型的开发及出海,还可以直接满足海外新车开发需求,包括各地区在系统功能安全、信息安全以及芯片安全上的要求。

易航智能的自动驾驶系统,也很早就开始随自主以及合资品牌出口车型落地海外市场,覆盖了德国、意大利、法国、比利时、西班牙等欧洲主要国家。

此外还有轻舟智航、知行科技等智能驾驶技术公司,也都在积极布局海外项目,或意向出海。在L4赛道,则有文远知行、小马智行、驭势科技、中科慧拓、惠尔智能等企业在拓展海外业务,涉及无人小巴、无人矿山、机场物流等多个不同的应用场景。

而除了系统级解决方案,本次智驾出海还为相关的核心零部件带来了新一轮出海机遇。

图片来源:速腾聚创

速腾聚创就表示,在已有北美和欧洲市场布局基础上,该公司正准备在亚洲、拉美等其他市场建立团队,以服务不同区域的客户群。禾赛2023年借助高合 HiPhi Z、路特斯 Eletre 等多款车型出海成功打入欧洲市场,并斩获国际OEM量产定点,实现多点突破。

事实上,在智驾领域激光雷达属于较早迈入全球化的核心零部件。但背后原因也不难理解,相较于摄像头和毫米波雷达,激光雷达由于在感知精度、探测距离和抗干扰能力等方面具有显著优势,一直被认为是高阶智驾的“标配”。前几年L4“野蛮”发展,带动高性能激光雷达站上风口,由此给了本土激光雷达企业快速攻入海外市场的机会。

另外,在芯片、智能座舱以及智能底盘等核心零部件领域,越来越多的本土供应商也开始加入全球产业链。整体来看,本轮智驾出海基本延续了自主品牌出海路径,即在欧洲、东南亚、中东等主要市场多点布局。

变革下半场的必由之路

如无意外,今年出海将是智驾赛道新的“角力点”。而这,毋庸置疑离不开自主品牌在海外市场持续爆发。

1月31日,日本汽车工业协会公布了2023年日本汽车出口数据:442万,略低于中国此前公布的491万辆。至此,中国汽车出口正式超越日本,位居全球第一。分品牌来看,去年上汽、奇瑞、吉利、长城、比亚迪、长安等均在海外市场取得了不错的销量表现。

自主车企海外销量连年攀升,让海外市场重新认识中国汽车的同时,也为中国智驾方案出海提供了良机。尤其在智驾普及速度以及核心技术方面,中国已经处于全球前列,更为智驾出海提供了充足信心支撑。

图片来源:盖世汽车

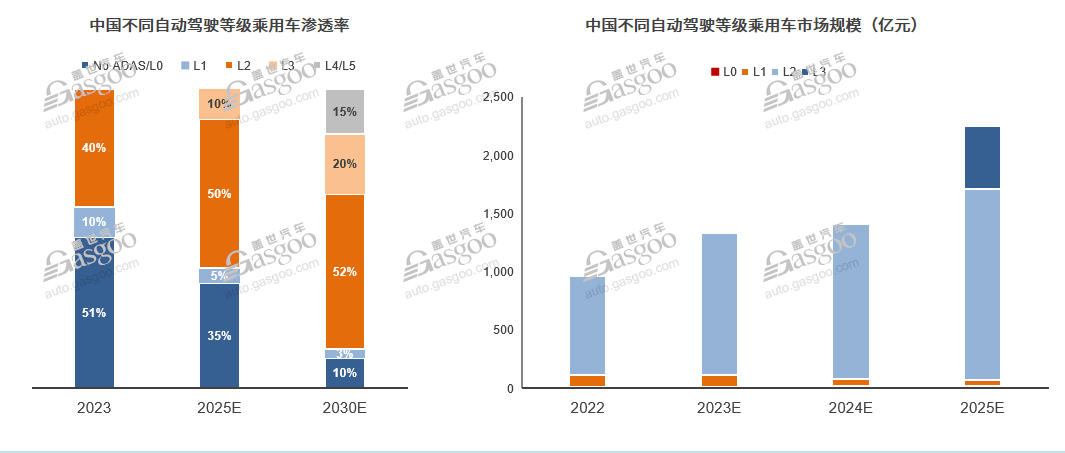

据盖世汽车研究院统计数据显示,2023年中国L2级自动驾驶功能渗透率已经达到了40%,预计到2025年将达到50%,同时L3车辆开始规模化量产,届时整体市场规模有望突破2,000亿元。

“目前,自动驾驶进入了城市自动驾驶量产的拐点,国内外自动驾驶Tier1的差异化竞争及利润增长点,逐步向L3、L4相关功能的开发及落地转移。在这一领域,中美技术公司处于领先地位,但美国又以特斯拉一家独大,比较之下国内智驾Tier1在中国汽车产业链出海的大趋势下,有望加速走向全球,成为世界级自动驾驶供应商。”易航智能相关负责人表示。

在这之外,国内智驾市场竞争日趋激烈,亦在倒逼本土技术公司转战海外,寻找新的突破口。

为更好地参与智能汽车下半场竞争,过去两年主流车企都在智驾领域进行了深度布局。比如奇瑞和长城,就分别成立了大卓智能和毫末智行,吉利有亿咖通和吉咖智能,广汽集团与禾多科技进行了深度合作,上汽不仅在内部设有专门的智驾部门和零束科技推进智能驾驶研发,还与Momenta进行了深度绑定,而长安汽车、东风岚图等则相继选择了华为。

在此背景下,留给其他智驾技术公司的生存空间正越来越小。特别随着以L3为代表的高阶智能驾驶不断成为行业新的角力点,将智驾技术提供商的能力要求提高到一个新的台阶,激烈内卷之下,出海“求生”必然会成为部分智驾技术公司的新选择。

另外技术层面,过去两年“重感知 轻地图”不断重新定义自动驾驶感知路线,亦在底层为智驾出海提供了关键技术支撑。

相比于普通的导航地图,高精地图由于可以提供更高精度、更为丰富的道路要素,一定程度上弥补摄像头、毫米波雷达甚至激光雷达等的感知不足,在过去数年里一直被认为是高阶智能驾驶的“标配”。早期落地的高速及城市NOA,绝大部分就是基于高精地图实现的。

但高精地图所面临的采集成本高、覆盖率较低、更新慢等问题,同时也制约着智能驾驶的大范围普及。为此,过去两年很多车企和智驾技术公司纷纷转向“重感知 轻地图”路线,以更好地支撑智能驾驶在更多的场景泛化应用,包括海外市场。

图片来源:元戎启行

比如元戎启行的海外版Driver 3.0方案,为打破地域限制,就没有搭载高精度地图,而是使用了普通的导航地图,同时由于在感知层使用的均是已经成熟的传感器,实现了成本相对可控。正因为如此,元戎启行CEO周光认为该公司Driver 3.0能够比同行更快适应德国市场。

挑战亦不容忽略

作为过去两年智驾领域最热门的应用,NOA伴随着自主品牌智能化向上,以及核心技术不断取得新突破,已经在国内实现了大规模应用。

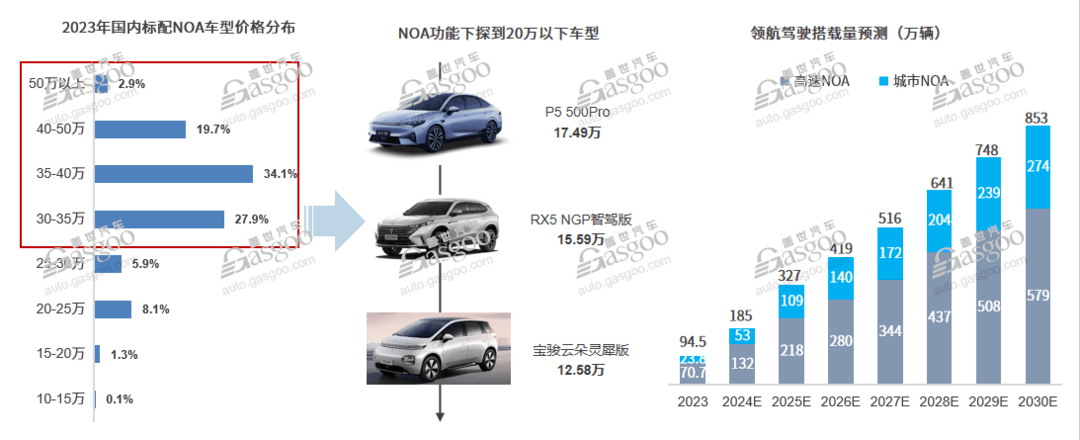

据盖世汽车研究院统计数据显示,2023年NOA领航功能在国内的标配量约为94.5万辆,其中高速NOA为70.7万辆,城市NOA为23.8万辆。从搭载车型来看,目前标配NOA领航功能的车型超过70%集中在30万以上价格区间。

图片来源:盖世汽车

接下来,随着搭载NOA的车型逐渐下探到15万左右的价格区间,盖世汽车研究院预计2025年NOA搭载量有望突破850万辆。

尽管如此,在海外市场NOA却不得不面临功能被“阉割”的尴尬,无法完整输出。这背后,挑战是多方面的。

一个现实的问题是,智能驾驶发展到今天,数据驱动已经成为普遍共识,当前主要的车企以及自动驾驶技术提供商都在基于“BEV+Transformer+数据闭环”打造最新一代动驾驶量产系统。在此过程中,数据量和数据闭环能力将成为决定企业智能驾驶水平的关键。

在国内市场,通过已经量产的智能电动汽车,蔚小理等造车新势力都已经具备了初步的数据采集和闭环能力。

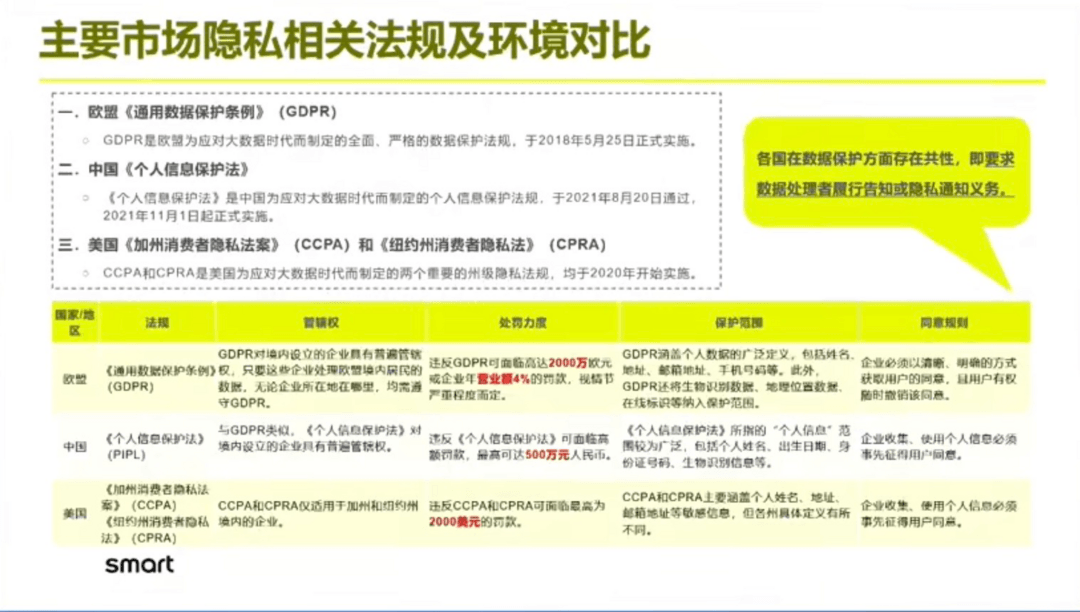

“但智能网联汽车出海后,必然会涉及大量的数据收集和处理,数据隐私合规因此成了智能网联汽车的核心合规风险。同时各国对于数据跨境的流动限制也各不相同,既要遵循国内的法律法规要求,又要遵循出海当地的法律法规要求,且各国对于数据存储的保护要求也不尽相同,这些均需要对国内外的法律法规标准有一定的理解,由此导致车企的合规压力剧增。”smart汽车数据安全专家王璐瑶表示。

图片来源:smart

“另外对于海外智驾方案,必然要采用属地化管理,根据不同国家的要求进行数据脱敏,后续通过OTA推送软件,再逐步演进,这整个过程也是一个巨大的挑战。”大卓智能CEO谷俊丽指出。

而除了数据合规问题,在谷俊丽看来,智驾出海能否成功,还跟当地驾驶员的驾驶习惯、路况等强相关。“因此我们在进入这些国家的时候,除了当地的法规要求之外,考虑到用户的体验要求会更细致,我们还做了大量的基于当地典型客户和路况的测评以及数据收集工作,然后基于这些数据来做算法的优化。”

元戎启行合伙人王田也认为,由于每个国家都有其独特的本土化交通场景,对于这种本土化场景的适应能力,将是考验智驾出海的最技术大挑战。比如在德国,70%的高速基本处于不限速状态,即便限速的情况下也普遍高于国内速度要求,这无疑会对智驾系统提出不一样的功能诉求。

“在这之外还有一个严峻的挑战是,中国为智能驾驶提供了一个全球独一无二的消费市场,这样一群消费者我不确定在世界上其他地方是否还能看得到。特别是在对智驾的认知方面,无论欧美还是目前大家比较关注的东南亚以及中东市场,消费者的认知和中国的消费者认知均存在比较大的差别。”王田进一步补充道。

这就决定了,中国的智驾方案如果想要走出去,可能需要花很多时间对海外市场进行认知上的对齐。“这个过程我认为两年甚至三五年都是很有可能的,在此之前中国的智驾方案出海一定会面临很多这方面的阻力。”

不过虽然出海挑战重重,在王田看来,智驾出海需要成熟的产品、时机和市场,现在这三个元素基本都成熟了。

尤其这一轮智驾出海热潮的涌现,不仅是自主品牌在海外市场持续爆发的必然结果,也是中国智驾技术走向全球的必经之路。因此有理由相信,接下来伴随着更多中国智驾企业将出海提上日程,一场由中国引领的智能驾驶变革浪潮,有望在全球更广泛的市场逐步展开。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。