近日,研究机构EVTank、伊维经济研究院联合中国电池产业研究院更新了年初发布的《中国锂离子电池行业发展白皮书(2023年)》。

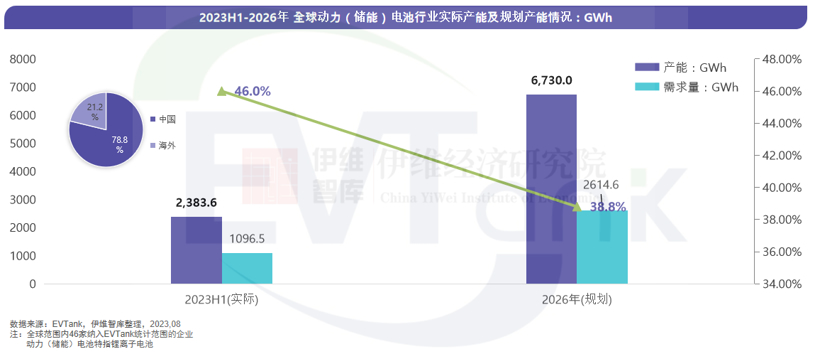

根据EVTank最新数据,截止到2023年6月底,纳入EVTank统计范围的全球46家动力(储能)电池企业的实际产能已经达到2383.6GWh,其中78.8%的产能来自中国国内,海外动力电池产能仅占21.2%,主要来自于欧洲和美国,海外产能目前主要由日韩电池企业贡献。

EVTank预计,随着中国企业大规模在欧美扩产以及欧美本土电池企业和车企的电池产能的逐步释放,未来几年海外动力(储能)电池产能的扩张速度将明显加快。

EVTank数据显示,到2026年年底,全球46家纳入统计范围内的企业的规划合计产能将达到6730.0GWh,相比2023年上半年的实际产能增长182.3%。

从实际需求量来看,EVTank在白皮书中预计,2023年和2026年全球动力(储能)电池的需求量将分别为1096.5GWh和2614.6GWh,全行业的名义产能利用率将从2023年的46.0%下降到2026年的38.8%。

EVTank表示,随着行业产能的快速扩张,整个动力(储能)电池行业的产能利用率指标堪忧,以行业龙头宁德时代为例,其产能利用率已经由2022年的83.4%下降到2023年上半年的60.5%。

同时,EVTank在白皮书中分析指出,行业总体产能过剩仍然是结构性的问题,且随着动力(储能)电池行业的逐步成熟,竞争日益激烈,部分企业将被淘汰出局或者终止部分规划产能,从而使得整个动力(储能)电池行业的供需处于动态平衡的状态。