个人计算机及基础设施业务市场需求下滑,致联想2023财年中国市场收入下跌19%

5月24日, 联想集团 (港交所: 992) (ADR: LNVGY) 发布了2023财年第四财季及全年业绩。面对个人电脑等设备市场和全球经济的双重压力,联想集团去年第四财季实现营业额为 126 亿美元,同比下降 24%。IDG 业务营业额同比下降 33%,但 SSG 及 ISG 增长引擎的强劲势头抵消了设备市场下滑的影响。SSG 的营业额实现了18%的同比增长至16 亿美元,ISG 的营业额实现了 56%的同比增长至 22 亿美元。本季度,个人电脑以外业务的营业额占比同比提升了12 个百分点,达到 43%的历史新高。

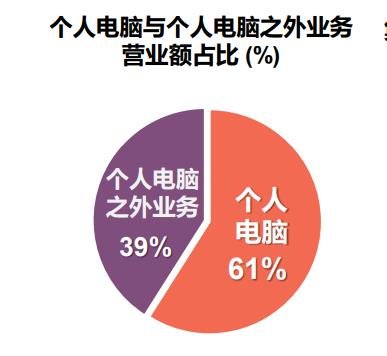

在整个财年,联想集团录得总营业额619 亿美元和净利润16亿美元,或19亿美元(按照非香港财务报告准则)。盈利能力保持稳健,毛利率和经营利润率均创 18 年新高,净利润率同比持平(按照非香港财务报告准则)。虽然集团营业额因设备市场疲软而受到影响,由联想的多元化增长引擎(SSG 方案服务业 务集团和 ISG 基础设施方案业务集团)带动,个人电脑以外业务的营业额占比提升到财年最高近40%。SSG和 ISG的全年营业额分别提升了 22%和 37%至 67亿美元和98亿美元,创历史新高。

尽管由于整个行业面对渠道库存过剩、客户对支出的保守态度及汇率波动等压力,导致收入下降21%,其智能设备业务集团的市场份额和盈利能力仍保持强劲的行业领导地位。 一方面,非个人计算机业务增长7%,占三个业务集团的合并收入接近40%,同比增长7个百分点。另一 方面,持续的宏观不利因素拖累个人计算机业务,导致集团收入下降14%至619亿美元,其中汇率波动 产生5%的负面影响。权益持有人应占溢利下降21%至16亿美元。撇除一次性重组及其他费用后,则下 降10%。非香港财务报告准则净溢利下降13%。

据联想表示,经过过去一年行业和全球的诸多不确定性,该公司已看到市场企稳的积极信号。其预计,个人电脑市场在 2023 年下半年回稳,而 IT 服务市场今年也将恢复较高增长模式,带动整个 IT 市场 在 2023年内回归适度增长。中长期来看,数字化、智能化转型持续加速,对云计算乃至整个算力基础设施的需求将会有较快增长空间。

全年各业务集团表现

智能设备业务集团(IDG)

由个人计算机、平板计算机、智能手机及其他智能设备业务组成的智能设备业务集团,其收入同比下降 21%,但仍明显高于2019/20财年的新冠肺炎前的水平。该财年经营溢利下降24%。尽管收入 显著下降,分部利润率同比下降31个基点至7.3%,但分部利润率仍显著高于疫情前的水平。

年内,由于出货需求下降及货币的逆风,渠道库存过剩使业务的挑战倍加,同时其出货活动受到渠道清货的影响。

智能设备业务集团在把握个人计算机产品以外的增长机会方面取得了巨大进展,同时其非个人计算机的销售占智能设备业务集团收入的19%,同比增长0.4个百分点。智能手机业务收入因整体市场需求疲软而 下降。尽管如此,它在欧洲、中东和非洲和亚太地区等多个市场的表现仍有显著优势。随着5G产品 组合不断扩大,集团智能手机业务也连续三年保持盈利。

尽管过去几个季度设备市场需求依旧低迷,渠道仍在消化库存,难以避免地影响到IDG的业绩,但联想预计由于个人电脑市场将于 2023 年下半年企稳向好。同时,在数字化、混合办公模式的驱动下,智能办公空间解决方案仍将继续 稳定增加。

基础设施方案业务集团(ISG)

- 该业务集团运营利润达创记录的 9,800 万美元,营业额增长至近 100 亿美元,年比年提升37%。

- 服务器营业额创新高,年比年增长近 30%,成为全球第三大服务器供应商。

- 存储营业额同样创新高,达到了前一财年的三倍,从全球第八跃升到全球第五。

- 软件营业额年比年增长 25%,也达到历史新高。

根据第三方统计,按收入计算,基础设施方案业务集团在全球存储市场的份额于2022年 同比增长近一倍。2022年,基础设施方案业务集团的全球服务器市场份额按收入计较去年攀升一位。有见边缘计算的增长潜力强劲,业务集团扩展 了边缘计算产品,包括业内GPU最丰富的专用边缘设计。在这些策略性举措的大力支持下,集团云服务IT基础设施业务和中小型企业 IT 基础设施业务的收入以高双位数增长至创纪录水平。

方案服务业务集团(SSG)

该业务集团收入及经营溢利分别同比增长22%及16%至67亿美元及14亿美元。经营溢利率为20.9%,高 于所有业务集团。递延收益同比上升2%至30亿美元的高位。2022年8月,联想集团通过收购联想电讯盈科企业方案有限公司(LPS,前称PCCW Lenovo Technology Solutions Limited),加强其服务能力 及扩大方案服务业务集团的覆盖范围。

方案服务业务集团的稳健表现突显出三个业务分部实力相当。运维服务把握对「即服务」解决方案激增的需求,带动收入同比增长67%。由于对垂直解决方案的需求旺盛,项目与解决方案服务的收入同 比增长13%。随着渗透率创新高,附加服务及支持服务的收入亦同比增长14%。

区域市场表现

在美洲,集团的销售同比下跌9%。在新订单增加及更丰富产品组合的推动下,基础设施方案业务集团的收入同比增长近一倍。基础设施方案业务集团的表现强劲及方案服务业务集团在该地区的温和增长,部分抵销了智能设备业务集团在个人计算机领域面 对通胀、经济活动疲弱及渠道清理存货的不利因素而导致的弱势。

在亚太区(不包括中国),集团收入下降10%。方案服务业务集团,包括其附属公司LPS,由于获得 主要项目,使收入强劲增长。受惠于云服务 IT 基础设施业务及中小型企业 IT 基础设施业务的优势, 基础设施方案业务集团亦在区内录得双位数增长。智能设备业务集团的收入下降,主要由于个人计算机 渠道继续消化库存以及全年大部分时间货币兑美元贬值所致。

上半年受疫情管控措施及经济增长放缓影响,中国市场的收入同比下跌19%。包括个人计算机及基础设施业务在内的业务分部市场需求下降。然而,在「即服务」及垂直解决方案的推动下,方案服务业务集团录得强劲的收入增长。

集团在欧洲-中东-非洲市场的收入同比下降16%。该地区疲弱,主要是由于智能设备业务集团面临宏观逆风、渠道清理库存以及地缘政治冲突持续,令营运受到影响。基础设施方案业务集团及方案服务业务集团随着市场份额显著扩大而录得双位数增长。

现金周转周期缩短

财报显示,联想的现金储备充足,现金循环周期显着改善。凭借健康的财务流动性,集团持续投资“ 新 IT” 技术研发(端-边-云-网-智),构建面向未来的核心竞争力。去年,联想全年的研发投入达 22 亿美元, 年比年提升 6%。 在第四季度,集团作出了一次性重组及其他费用的计提(2.49 亿美元),多管齐下,可以在未来 为公司节省每年近 8.5 亿美元的运营费用,为在具有挑战性的市场环境下的业绩稳定做好铺垫, 同时为恢复增长做好准备。

此外,财报信息还显示,凭借审慎的营运资金管理,该集团现金周转周期缩短至负2天,同比下降12天。存货稳步减少,年末结余下降逾19亿美元。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。