新交易案或对存储主控市场产生扰动

受供应链紧张及个人电脑整机出货量拉伸,2021年全球SSD(SolidStateDisk或SolidStateDrive,固态硬盘)出货量达4亿块,总价值高达340亿美元(均价85美元)。然而,在2022年消费电子需求疲软的趋势下,全球PC出货量约为2.92亿台,同比下降16.3%;全球SSD出货量3.52亿块,总价值290亿美元(均价82.4美元),同比上年分别下跌了约12%、15%。

不过,随着大容量存储和高性能存储需求的增长,SSD在笔记本电脑和台式机上的搭载率进一步提升。预计到2025年,全球仅消费级SSD出货量将达约3.8亿块。到2028年,全球SSD出货量将达4.72亿块,总价值670亿美元,均价142美元,相比2022年分别增长34.1%、1.31倍、72.2%。

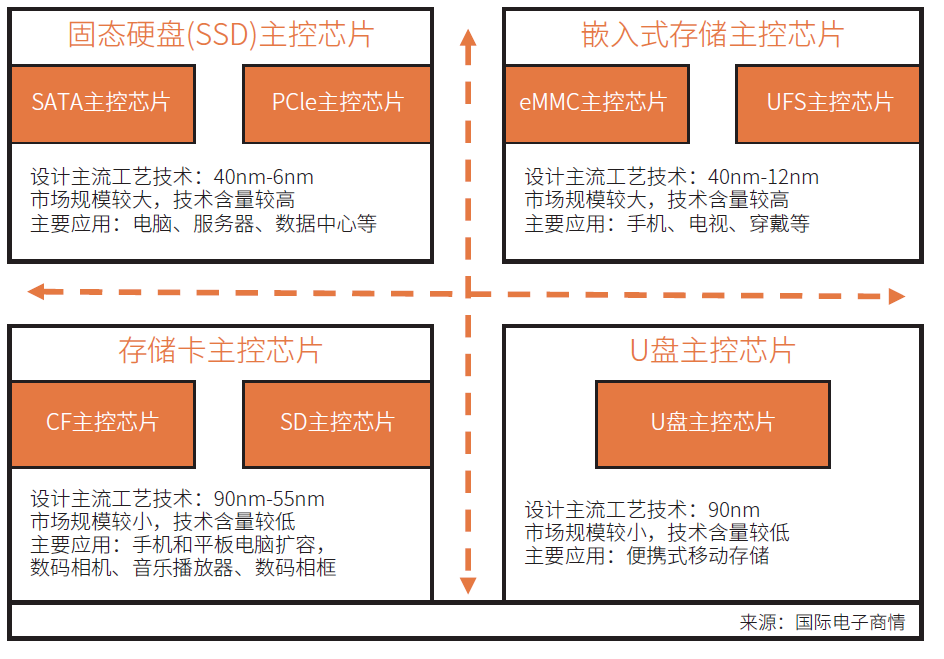

图1 存储主控芯片主要类型及其特点

SSD市场规模增长带动了数据存储主控芯片的市场需求。

据CFM闪存市场报告显示,2021年全球SSD控制器芯片总出货量约4.08亿颗。2022年,鉴于消费电子等下游需求下降等因素,全球主控芯片出货量有所下降,但2023-2025年将逐步企稳并持续增长。同期,中国SSD市场规模的扩张将推动其本土SSD主控芯片需求的持续增长。

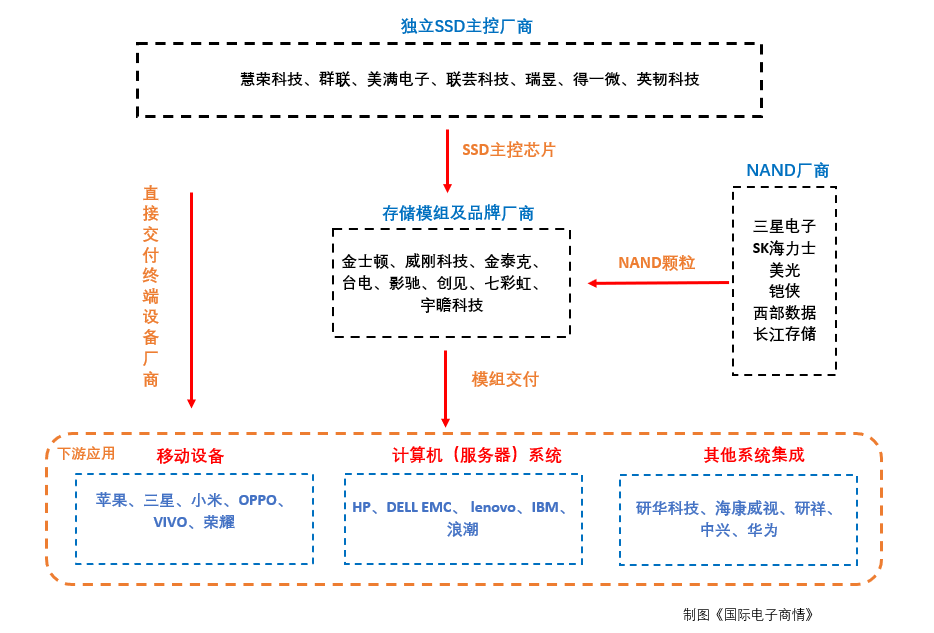

目前,在SSD市场主要有两大类供应商,一类是NAND集成设备制造商(IDM),另一类为第三方SSD制造商。前者向客户和企业市场销售自有品牌的驱动器,后者作为第三方则从IDM购买NAND晶圆或NAND芯片并制造自己的驱动器。相关数据显示,2022年NAND集成设备制造商占整个SSD市场的82%,而该市场主要由三星、铠侠、西部数据、美光、SK海力士和Solidigm领导。第三方市场则由金士顿、希捷和威刚等厂商主导。

数据存储主控芯片是存储器的大脑,负责调配存储芯片的存储空间与速率,在存储器中与存储芯片搭配使用。因此,存储主控芯片品质优劣和厂商技术实力,直接影响到存储产品的品质和性能。

在控制器市场,大多数IDM制造商都具备自主SSD控制器设计能力,其芯片主要用于自有品牌的固态硬盘或由其附属品牌销售的固态硬盘,例如美光的Crucial品牌。另一方类则是由慧荣科技(SiliconMotion)、群联(Phison)、美满电子(Marvell)、联芸科技(Maxio)等厂商所主导的独立SSD控制器供应商构成,这类厂商为IDM和第三方SSD制造商提供存储主控芯片。

图2:大多数IDM制造商都具备自主SSD控制器设计能力

图2:大多数IDM制造商都具备自主SSD控制器设计能力

SSD主控芯片市场或面临调整

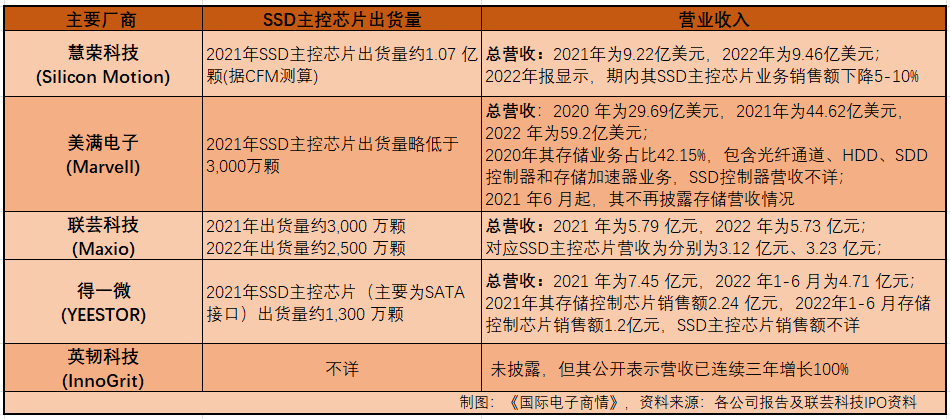

据CFM统计,在2021年全球独立SSD主控厂商中,慧荣科技出货量超过1亿颗,市占率达到57.69%,为最大提供商,尤其是在消费级SSD主控芯片市场占有率最高。年报信息显示,慧荣科技在高端PCOEM市场的消费级SSD主控芯片占其全部SSD主控芯片出货量比重,已由2021年不足50%增至2022年超过2/3,其客户不乏像联想、戴尔等国际一线IT大厂。

另一原来的存储主控大厂,美满电子已转型成重要的企业级SSD主控芯片提供商,其企业级SSD主控芯片主要应用于服务器及数据中心相关存储领域。CFM数据显示,2021年美满电子SSD主控芯片出货量略低于联芸科技。

此外,作为中国内地主要存储主控芯片供应商之一,联芸科技相关产品出货量亦相当可观。根据联芸科技IPO资料披露,2021年其SSD主控芯片总出货量为2,700.85万颗,全球占比为6.62%,其中消费级、工业级、企业级出货量分别为2,473.19万颗、215.08万颗、12.58万颗,对应全球市占比分别为7.23%、14.13%、0.25%。

表1:5家SSD主控芯片厂的出货量和营业收入

表1:5家SSD主控芯片厂的出货量和营业收入

从目前的行业现状来看,市场格局基本较为稳固,但是行业正受到一定扰动,因为迈凌科技(MaxLinear)正在寻求收购慧荣。交易案一旦落地,新公司将拥有一个高度多元化的技术平台,其将在宽带、连接、基础设施和存储终端市场拥有巨大的影响力。届时,新公司的估值将达80亿美元,年度营收有望突破20亿美元,总潜在市场价值大约会翻一倍,达到150亿美元,并有望进入无晶圆半导体供应商前十名。

然而,就在该交易信息宣布后不久,群联首席执行官潘健成曾指出,以历年IC设计厂商被并购案情况来看,通常被并购企业在2年后,包括公司组织和内部人员都面临很大变化。其言下之意,这起交易将对原厂、客户、模块开发等整个产业而言,未来将会带来洗牌的可能——该厂商可能将流失一部分客户,而其他厂商或借机获取部分新客户。

尽管该交易不受任何融资条件的限制,但有待满足惯例成交条件,其中包括中国国家市场监督管理总局(SAMR,市场监管总局)的反垄断批准。迈凌科技和慧荣科技虽无法确定地预测SAMR审查的时间长度,但预计SAMR将在2023年第二或第三季度甚至更晚时间做出最终决定。不过,按照经修订的美国“HSR法案”要求,如果交易未在2023年6月27日之前完成,双方将需要根据法案重新提交文件。

财报显示,2022年慧荣科技全年营收约为9.46亿美元,较2021年微增3%,毛利率为50.2%,税后净利2.14亿美元,每单位稀释之美国存托准证盈余6.36美元(约新台币198元)。在该公司2022年全年营收中,SSD控制器、eMMC+UFS控制器、SSD解决方案三大类产品的占比区间分别维持在45-50%、35-40%、5-10%。

存储主控芯片专用技术

固态硬盘组成主要包括主控芯片、DRAM缓存和NAND闪存颗粒。其中主控芯片是固态硬盘的核心器件,负责与整机CPU进行数据通信以及NAND闪存颗粒数据管理。固态硬盘主控芯片与其配套固件(FW)一起,实现对固态硬盘数据管理、NAND坏块管理、NAND数据纠错、NAND寿命均衡、垃圾回收以及数据加解密等功能,直接关系到固态硬盘的性能、可靠性、稳定性和安全性。

SSD主控芯片的关键核心指标是性能参数,包括顺序读写速率(SR/SW)以及随机读写速率(RR/RW)。其中随机读写速率单位为IOPS( Input/Output Operations Per Second ),即每秒完成的IO请求数,是衡量固态硬盘对小文件读写能力的指标,该数值越高,代表小块数据读写命令的响应次数越多,固态硬盘性能越好;顺序读写速率也称吞吐量,单位为MB/s,即每秒读写命令完成的数据传输量,用于衡量固态硬盘大块数据的读写能力,该指标数值越高越好。

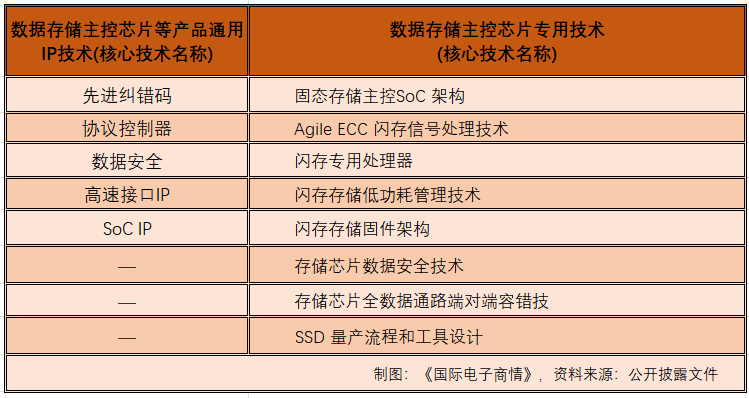

根据联芸科技披露文件显示,目前数据存储主控芯片相关的核心技术包括通用IP、芯片设计量产技术以及数据存储主控芯片专用技术。其中,通用IP包括先进纠错码、协议控制器、数据安全、高速接口IP等;数据存储主控芯片专用技术包括固态存储主控SoC架构、AgileECC闪存信号处理技术、闪存专用处理器、闪存存储低功耗管理技术、闪存存储固件架构、存储芯片数据安全技术、存储芯片全数据通路端对端容错技术和SSD量产流程和工具设计。

表2:数据存储主芯片通用IP及专用技术

表2:数据存储主芯片通用IP及专用技术

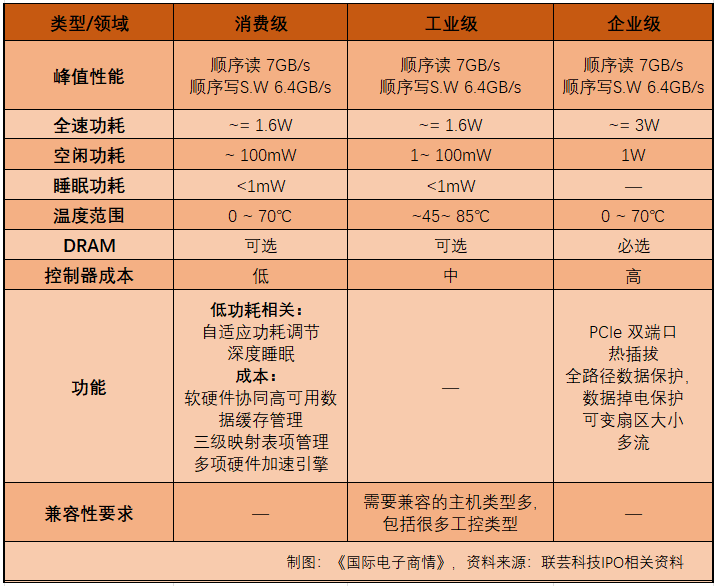

目前,按照SSD技术和市场门槛高低,大致可分为消费级、工业级、企业级三大类,而对应的控制器(芯片)成本也是由低到高。从各自特点来看,消费级SSD主控芯片市场需求更大,其下游终端产品主要面向零售渠道及个人用户,市场准入门槛相对较低;工业级SSD主控芯片市场和企业级SSD市场相对较小,这两类下游终端产品基本不面对零售渠道及个人用户市场需求,市场准入门槛相对较高。

表3:消费级、工业级、企业级SSD主控芯片参数对比

表3:消费级、工业级、企业级SSD主控芯片参数对比

目前,在固态硬盘形态上,其外形尺寸从传统的2.5寸盘到M.22280/2242/2230,BGASSD(一种嵌入式固态驱动器解决方案)。未来,随着对大容量、高速度、高集成固态硬盘的要求越来越高,对于固态硬盘主控芯片体积要求也愈发严苛,并需要简化外围电路。同时,考虑到搭载固态硬盘移动设备的续航能力正成为用户的关注点,主控芯片在开发中也越来越重视降低功耗和提升能效。

此外,从市场规模来看,据CFM闪存市场报告显示,2021年全球SSD控制器芯片总出货量约4.08亿颗,其中,消费级、工业级、企业级出货量分别为3.42亿颗、0.15亿颗、0.51亿颗,出货量占比分别为83.86%、12.41%、3.73%。

PCIe与SSD

Non-VolatileMemoryExpress(NVMe)是一种通信协议,用于传输数据以在PCIe接口上运行的NAND闪存中优化存储。新版本协议的引入以及新一代PCIe将促使SSD市场进一步增长。

尽管在2022年1月,负责制定PCIExpress(PCIe)标准的组织PCI-SIG宣布正式推出PCIe6.0规范,其带宽和功效是PCIe5.0规范(32GT/s)的两倍,同时提供低延迟和更少的带宽消耗。同年,首款面向企业市场的PCIe5.0SSD发布。

但实际应用中,依旧由PCIe4.0主导,PCIe6.0显然还是“未来产物”。不过,据Yole预计,PCIe5.0将在2026年超越PCIe4.0。至于PCIe5.0客户端SSD需求,首批商用驱动器预计将在2023年底或2024年初投放市场。然而,鉴于消费者需求疲软,显然到2028年之前,PCIe5.0SSD预计不会成为客户端应用最重要的产品。

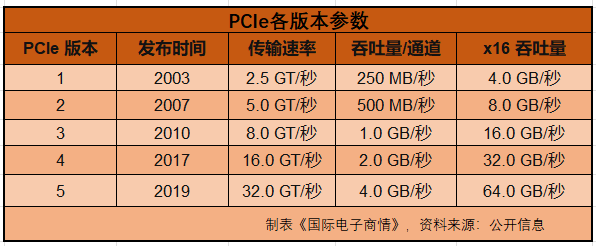

表4:各版本PCIe主要参数

表4:各版本PCIe主要参数

嵌入式存储主控芯片

在实现技术上,嵌入式存储与固态硬盘主控芯片都依赖于高效的SoC架构来完成内部数据的传输和管理。两种芯片除了前端协议仍有差别,其他技术要求趋同。如在前端模块方面,嵌入式存储是遵循eMMC或者UFS接口协议和主机进行通信,固态硬盘主控芯片采用SATA或者PCIE接口进行主机命令交互。两者当前可以共享闪存接口专用处理器以及信号处理算法等技术。

不过,与固态硬盘主控芯片不同的是,嵌入式存储主控芯片基于其特有的业务和应用场景,具备低功耗、小体积等特点,但其对数据写入量要求相对不高。

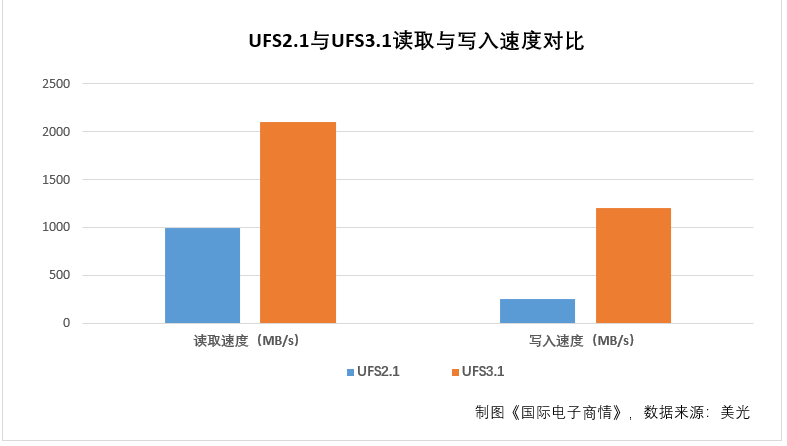

图2:UFS2.1与UFS3.1读取与写入速度对比

图2:UFS2.1与UFS3.1读取与写入速度对比

*注:图中数值为JEDEC提的UFS2.1(JESD220c标准)和UFS3.1(JESD220e标准)接口速度在理论上的最大性能

作为eMMC的换代产品,UFS具有更高的存储性能和传输速率,其目前已成为高端智能手机的主流选择,并开始逐步向中低端产品及汽车等领域渗透。同时,随着技术的发展,嵌入式存储正从UFS2.1向UFS3.1转变,在满足低功耗、小体积的同时,对性能的要求越来越高。此外,随着存储需求的不断发展,嵌入式存储的容量也从32GB/64GB发展到目前的256GB/512GB/1TB,未来其容量有望进一步得到扩充。

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。