技术咨询

技术咨询 代买器件

代买器件 商务客服

商务客服 研发客服

研发客服根据企查查信息显示,近日,舆芯半导体完成近亿元天使轮融资,本轮融资由临芯投资领投, 南湖金服跟投。融资资金将主要用于车规级芯片领域的前沿技术开发、产品技术升级以及高端人才储备等用途。

车规级MCU“新星”

据了解,作为一家车规级MCU芯片公司,舆芯半导体成立于2022年,主要提供新电子电气架构下的全场景芯片,基础软件以及零部件解决方案,用于动力、底盘、引擎发动机、电动机、区域控制器、BMS等场景。

图源:舆芯半导体

该公司总部位于浙江嘉兴,在全球拥有车规芯片设计中心、车规安全软件设计中心、车规安全应用设计中心三大部门,分别位于美国加州,中国上海、杭州、广州。具备从前端到后端设计,再到生产测试的完整的团队,具有正向全流程设计能力。

舆芯半导体创始人兼总裁金刚介绍,舆芯半导体主要提供匹配未来5-10年电子电气架构革新的芯片。未来电子电器架构设计上,会有三层芯片架构——智算芯片和智能座舱芯片为代表的主控芯片、域控制器,以及末端的车规执行器。公司致力于提供可用于全车的域控制器和车规执行器。

与多数公司从车身上的车窗、车椅、车内氛围灯等较容易场景,慢慢过渡至涉及安全的动力底盘等场景的规划相反,成立之初,舆芯半导体便瞄准底盘、动力域等核心场景,未来再拓至简单的应用控制器。

据悉,舆芯半导体计划推出入门级车规AI MCU、主流车规AI MCU、高端运动控制处理器三个系列芯片,可基本覆盖市面主流产品需求。该公司第一款入门级车规AI MCU产品预计2023年年底正式交付样片给客户。

金刚表示,“我们产品在性能和成本都有很大优势,在同价格产品上,性能会有一倍以上提升,在软件空间、产品外设集成度提高,一颗产品可代替以往多颗产品。”

国产替代呼声高,技术壁垒也高

当前,从车身附件、动力系统、底盘、车载信息娱乐、智能驾驶等板块,MCU在汽车领域应用非常广泛。一辆传统燃油汽车通常要搭载50-100个电子控制单元(ECU),每个ECU又包含一块或多块MCU,新能源汽车所需的芯片数量则要翻倍。

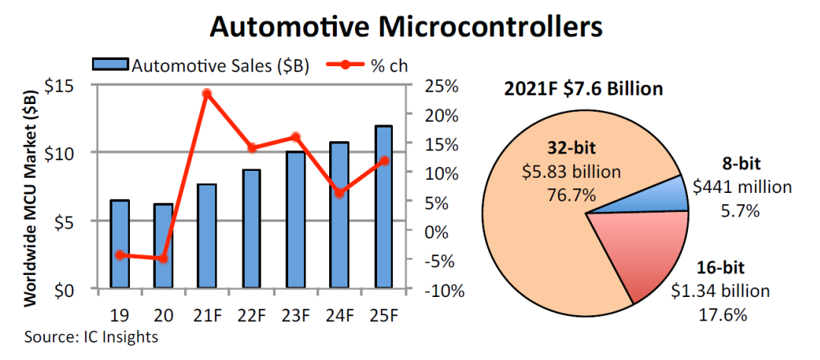

根据IC Insights统计,汽车MCU市场规模在经历了2018~2020年的微增长,甚至负增长之后,在2021年迎来了23%的爆发式上涨,销售额达到76亿美元,彼时新能源汽车销量也呈现较强的增长态势。该机构数据进一步显示,2021年全球MCU市场规模约196亿美元,同比增长23.4%,预计至2026年将以6.7%的复合增速达到272亿美元。

全球汽车MCU市场规模统计及预测;图源:IC Insights

由于MCU行业市场集中度较高,技术壁垒高筑,国外龙头几乎垄断了高端市场,国内车规级MCU尚处于导入期。金刚也直言,车企对引擎控制、底盘控制、动力电机控制等涉及车身安全的场景存在国产替换需求,但并无解决方案。

不过,汽车电子的巨大增长空间,叠加三年缺芯之痛,国产替代也在加速。

除了“新星”舆芯半导体,国内兆易创新、比亚迪半导体、杰发科技、芯旺微电子、芯驰科技、复旦微电等玩家正积极抢滩车规级MCU赛道,不断朝高端市场迈进。

举例来看,比亚迪半导体早在2018年推出了第一代8位车规级MCU芯片;2019年推出第一代32位车规级MCU芯片;2022年3月进一步扩大车规级8位通用MCU系列产品阵容,推出车规级8位MCU BS9000AMXX系列。据悉,比亚迪半导体合计出货的车规级与工业级MCU芯片,累计已突破20亿颗。

兆易创新于2020年开始车规MCU的布局,40nm的车规MCU产品GD32A503系列已于2022年9月正式推出,并已快速进入汽车前装领域,与业界多Tier 1供应商和整车厂建立了长期战略合作关系。

芯旺微电子自2012年开始深耕车用MCU,KungFu车规级MCU当时广泛应用于汽车后装市场;2019年发布32位汽车级MCU,入驻汽车领域中高端市场;2021年推出32位车规MCU明星产品KF32A156,填补了国内在该领域的多项空白。

芯驰科技则在2022年4月发布高性能MCU芯片E3,填补了国内高端高安全级别车规MCU市场的空白。目前,芯驰科技MCU已经进入量产阶段。值得一提的是,凭借“全场景”车规芯片的布局,芯驰科技在智能座舱、智能驾驶、中央网关和高性能 MCU 四大领域都已突破量产大关,在2022 年达成百万片级出货。

此外,如四维图新旗下杰发科技的首款功能安全MCU AC7840x也已经在去年陆续送样,其中部分客户已进入产品验证阶段。

汽车“新四化”的驱动下,汽车电子电气架构从分布式快速迈向集中式,乃至中央服务器,MCU单车搭载数量被进一步拉升,高性能、高安全、高可靠的32位车用MCU正成为巨大的新增量市场。如何成功卡位这一市场,是未来国产车规级MCU芯片公司突破“卡脖子”的关键。

可以预见的是,国内芯片公司正在慢慢努力缩小与国外巨头之间的“鸿沟”。