版权声明:本文整理自网络,如您觉得不合适,请与我们联系,谢谢。

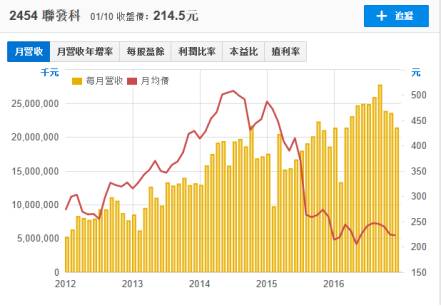

昨天,联发科公布了2016年12月的营收情况,数据显示,12月份营收金额为新台币 213.54亿元,较11月减少9.19%,但是与2015年同期的185.2亿元相比,增长15.3%,虽是近9个月的业绩新低,但是在2016年前3季合并营收达到2,068.36亿元,年增36.5%的情况下,再加上第4季合并营收的686.75亿元,2016年合计营收为2,755.11亿元,不但顺利达成营运目标,还创下了历史新高纪录。

受到传统淡季,以及手机芯片供应持续吃紧的影响,联发科2016年第4季的业绩逐月递减,从10月份的238.05亿元,再到11月份的235.16亿元,而12月营收213.54亿元的成绩,是近9个月业绩新低水准。整体来说,联发科第 4 季合并营收达到 686.75 亿元,顺利达成原订的 666 亿~ 729 亿元,较上个季度衰退约12.4%。

前一段时间,联发科副董事长谢清江指出,受到28nm产能吃紧与季节性因素,预估第 4季营收将为666亿元~729亿元之间,季减7%~ 15%,毛利率将为35%,上下浮动1.5%的水平,毛利率将守住中间值,也就是跟上季的35.2%持平。

2016年Q3财报回顾

而在2016年10月底的时候,联发科公布了其Q3的财报。数据显示,那时,其期内公司净利环比增长18%,达到78.3亿新台币(约2.48亿美元),主要是因为智能手机需求反弹。虽然净利环比增长,但是与去年同期相比下降了1.6%。三季度总营收784亿新台币(约24.8亿美元),同比增长37.6%。一般来说,三季度是半导体产业需求旺季。智能手机芯片占了联发科总营收的60%,中国大陆智能手机市场需求升温拉动了联发科的增长。

2016年Q3,联发科毛利率约为35.2%,与二季度保持一致,与去年同期相比下降了7.5个百分点。谢清江告诉投资者,虽然三季度毛利率保持稳定,但是在未来一段时间全球智能手机市场的竞争仍然会很激烈,这一趋势将给利润率造成压力。

谢清江还表示,四季度是淡季,联发科的毛利率可能只有33.5-36.5%。未来几个季度,联发科会继续强化产品组合,以求将毛利率保持在三季度水平。与三季度相比,四季度合并营收可能会下降7-15%,降至666亿-729亿新台币(约21-23亿美元)。

2016年Q3,联发科智能手机、平板芯片出货量约为1.45-1.55亿块,到了四季度可能会降至1.35-1.45亿块。在四季度总的智能手机芯片出货中,4G智能手机芯片比例将会达到70%,三季度高达75%,创了新高。

从联发科2016第四季度的实际营收情况来看,与第三季度的预测基本一致。虽然营收总体向好,但由于手机芯片市场竞争的加剧,以及毛利下行的压力,使得该公司要想在以后的几年的完全依赖手机芯片业务维持盈利水平,显得愈加困难。该公司内部也不止一次地表示,必须拓展新兴应用领域及相关业务,才能巩固该公司的市场竞争力和地位。

要如何摘掉“中低端之王”的帽子

在我国大陆市场,联发科一直掌控着中低端手机市场,不少国产手机厂商都非常认可联发科的芯片。只是,如今联发科却面临着订单缩减,无法摆脱高端市场疲软的困境,尤其是这些年来,高端市场一直是联发科的噩梦。

虽然联发科已经成为全球第二大芯片平台厂商,在去年更是首次在中国市场夺得了手机芯片市场份额第一的宝座。但是每当面对高端市场的时候,联发科始终无法实现突破,虽然获得的市场份额足够大,但是光停留在中低端市场的联发科,未来的发展有不少隐忧。

联发科当年凭借山寨机市场起家,被不少低端手机厂商钟爱,随后,联发科又抓住了多核芯片对国内消费者的吸引力,从而与更多的国产手机厂商进行了合作。

在2014年的时候,中兴曾经推出了一款名为“青漾”的智能机,采用的就是联发科推出的八核芯片,新机上市后,凭借“真八核”的宣传口号在电信运营商渠道内成为了一款畅销机型,仅在河北省电信市场就取得了将近4万部的销量。如今,联发科芯片依旧是不少主打性价比的互联网手机品牌的热门选择。

由于联发科的成功,后来还对高通造成了一定影响。不过,去年年底高通彻底放弃了在高端芯片上所采用的ARM公版核的方案,回归到自主架构,再加上大家对于多核营销的噱头也趋于平淡。之后,高通推出的骁龙820更是凭借着单核性能,再次获得了手机大厂的认可。

可想而知,芯片的大部分利润也都集中在高端市场当中,联发科在低端市场的成绩再好,也无法在利润上取得突破,联发科的芯片也被扣上了“低端的帽子”。

去年,联发科能够在中国芯片市场取得好成绩,主要是在OV终端销量的拉动下,才首次在中国芯片市场夺得第一。但是,今年这两家企业极可能采用既便宜又好用的骁龙660芯片,再加上华为一直采用自主研发的麒麟芯片,恐怕联发科今年还得靠互联网手机品牌了。

但最近高通又与魅族达成了和解,虽然今年魅族与高通合作的具体细节尚未被完全公开,不过由于中国市场对于骁龙芯片的认可程度,不排除魅族的高端产品线在后期会与高通牵手的可能。因此,联发科的高端之路恐怕会更加艰难。不过在中低端市场,联发科的优势应该还会延续下去,但是前景依然堪忧。

瞄上汽车芯片的巨大商机

全球大型芯片巨头无一例外的将目光和触角投向车用芯片市场。高通巨资豪并恩智浦一跃成为全球最大的车用半导体供应商,英特尔与Mobileye组建ADAS芯片软硬件联盟,三星将为特斯拉设计并代工自动驾驶专用芯片,苹果承认早已大力开展自动驾驶研究。

为寻求突破,摆脱对手机芯片的过分依赖,不久前,联发科也宣布将加速开拓汽车半导体市场,号称要在2020年获得全球车载半导体20%以上市场份额。

为了实现这一宏伟目标,联发科宣布,今后5年里将为开发车载半导体等新领域投入超过2千亿新台币。不仅在企业内部进行开发,还将通过并购来加快该领域的增长。同时,联发科将于2017年第一季度发布首波车用芯片解决方案。

谢清江说:“在汽车芯片领域,我们会考虑合并和并购机会,以求变得更有竞争力。整合浪潮正在持续,为了强化产品组合,我们可能也会参与进去”,他没有透露具体并购目标。

联发科表示,未来将从以影像为基础的先进驾驶辅助系统 (Vision-based ADAS)、高精准度毫米波雷达 ((Millimeter Wave, 简称mmWave)、车载信息娱乐系统(In-Vehicle Infotainment) 、车载通讯系统(Telematics)等4大核心领域切入,向全球汽车厂商提供产品线完整且高度整合的系统解决方案,助力实现车联网与自动驾驶的未来。

不过,国外芯片大厂直言,台系IC设计公司若真想进军全球车用电子市场,后装应用商机将快于前装产品订单,与大陆品牌车厂合作将优于携手美、欧、日车厂,这点似乎与联发科副董事长谢清江所言,未来仍将继续深耕台湾、携手大陆、放眼全球的路线不谋而合。

国外车用芯片供应商指出,细数目前台湾进军全球车用电子市场的上、下游公司,大多在大陆市场设有研发及生产据点,毕竟,台湾目前内需的车用电子市场商机并不够大,拿到大陆内需市场一比,几乎只是大陆车厂旗下其中一款汽车出货量目标的一半,甚至1/3大,除非真的在大陆内需车用电子市场有卡到位,否则也无法真正受惠于全球车用电子市场商机。甚至严格说来,台厂目前尝到的多只是后装市场的少许甜头,真正打入前装市场的业者数量,用一支手就数得完,没有5~10年的苦心经营、苦干实干,要苦尽甘来获得全球品牌车厂的青睐,几乎是痴人说梦。

另外,ADAS、mmWave及Telematics等车用电子商机,牵扯不少感测器技术与复杂规格,甚至是安全、效能及良率的验证过程,比较难在推出后就立即受到客户爱戴,联发科为弥补自身芯片解决方案及平台在全球车用电子市场中的技术、经验及年份差距,近期也锁定全球ADAS、mmWave等相关技术、IP、研发团队及公司,积极洽谈购并的可行性。

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren