晶电调涨 LED 芯片价格是好是坏?

2016 年 5 月中旬晶电宣布部分芯片涨价 15 %,这引起了部分媒体和投资者的兴奋,并以此推论 LED 芯片价格将会大涨。然而这个推论显然是站不住脚的,现实也是,时至今日已经过去了一个月,其他厂商并没有跟风涨价。甚至进一步看,晶电芯片涨价的策略本身也是很值得怀疑的,能否达到预期减少亏损的目标还需时间印证,而客户流失的危机却已经迫在眉睫。

好策略,通常并不是能够达成目标的策略。坏策略,通常是一些看起来不错,但是却忽视了实际情况,甚至造成与策略目标背道而驰的结果。

本文透过建立一个简单的赛局理论(Game Theory,又称博奕论)模型,试图分析出晶电最近一年来的价格决策逻辑,由此检讨晶电价格决策的合理性,并据此获得一些对价格博奕的新鲜经验,以便在类似的竞争情形中,企业可以做出更加明智的价格决策。

传统的囚徒困境价格竞争模型

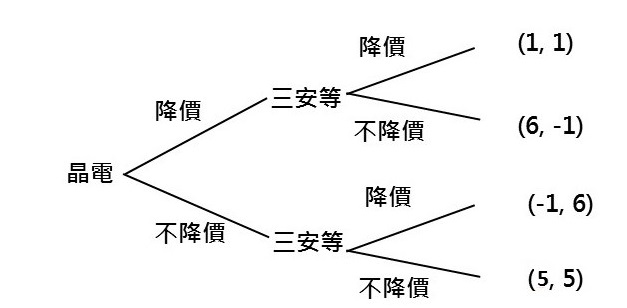

传统的价格博弈,是一个典型的囚徒困境(Prisoner’s Dilemma)模型。

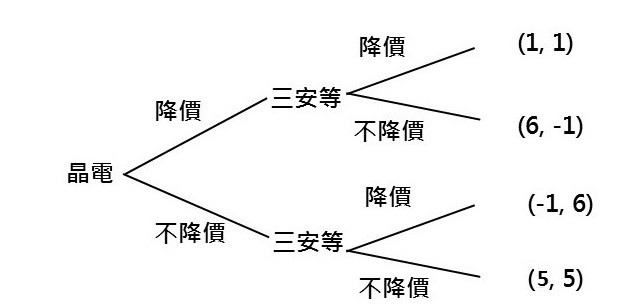

在这个 game 中,我们假定 player 之一是晶电,而 player 之二我们先简化成三安,或者说是以三安为代表的晶电之外的玩家,括号里的数字是假定的各家的收益(payoff),括号里的第一个数字代表晶电的收益,第二个数字代表三安的收益(下文均相同)。

而各家的 payoff 逻辑是这样的,如果两家都降价,则两败俱伤,大家都只能获得微薄的利润(1,1),如果两家都不降价,则维持一个较高的价格同盟,大家都能获益的帕雷托最适(5,5),如果其中一家降价,另一家不降价,则降价的市场扩大,坚持不降价的市场丢失(-1,6)或(6,-1)。

按照经典的纳许均衡理论(Nash Equilibrium),这个 game 的均衡是(1,1),也就是双方玩家都选择了对自己来说占优的决策,那就是降价,结果就是很悲剧地,大家都只能赚比较少。

实际价格战中以牙还牙模型

然而现实中的逻辑并不总是这样,最疯狂的价格屠夫其实也不见得喜欢降价或者敢于降价。

因为企业实际上也并不是严格处于囚徒困境式的决策模式下。通常企业可以先看竞争对手采取了怎样的决策,然后再选择对自己最占优势的决策,这就将一次性的囚徒困境游戏,改变成一个二次博弈,这就是经典的以牙还牙游戏。

以牙还牙顾名思义就是一个报复模式,它的有效性在于:如果玩家一采取某种损害玩家二的移动,玩家二必然会以相同的措施反施于玩家一,因为考虑到玩家二的报复行为,玩家一从一开始就不会采取损害玩家二的移动。这个模式的广泛存在,让人类社会大部分时候都能够以理性与和平的方式互动。

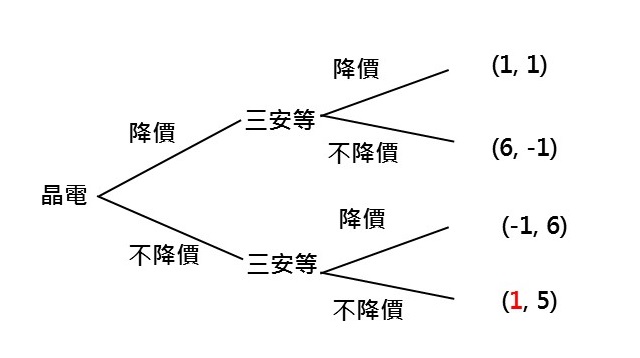

放在芯片的价格博弈游戏中,晶电如果选择了降价,晶电毫无疑问可以预期三安会选择降价,因为在晶电选择了降价这棵决策树,则三安的 payoff 是降价 1,不降价 -1,因此三安的占优决策是降价。对晶电施以以牙还牙的报复措施。

而晶电如果选择了不降价,三安理论上也会选择不降价。因为如果三安在两个选项中选择了降价,实际上等于是将博弈向后延续一轮,三安也处在了晶电的位置上,晶电的占优决策也会采取降价以报复三安。因此,三安同样受到以牙还牙策略的制约。

因此理性的三安选择了不降价以回应晶电的不降价决策,双方暂时维持均衡状态的 payoff(5,5)。以牙还牙策略实际上的存在,也是晶电和三安在 2013 年到 2015 年第二季的相当长时间里,能够相安无事维持恐怖平衡态势的原因之一。

天秤失衡后的崩盘模型

即使以牙还牙策略实际上存在,晶电想必也能清醒地认识到降价可能带来价格崩盘的后果,然而晶电还是在 2015 年年中悍然率先发动了价格战,由此拉开了 LED 芯片市场长达半年的崩盘景象。虽然经济大环境的疲弱也是关键影响因子,然而恐怖平衡的破局,毫无疑问是这场腰斩式价格崩盘的内在原因。

观察晶电做出这一决策背后的逻辑,不难发现最重要的变量是在 2015 年合并璨圆后的巨大营运压力。当芯片市场不如购并阶段预期那么好的时候,对晶电来说,巨大的增量产能迫使晶电急须扩张市场份额,而降价无疑是抢占份额的优选。

那么这与之前的分析有什么不同吗?我们只需要在以牙还牙的模型上稍作修改,就会发现决策逻辑的变化。

合并了璨圆之后的晶电,因为巨大的待消化生产能力,如果维持不降价,产能利用率就都会掉到比较低的水平,并不能像以前一样维持 5 的收益。如果产能闲置带来的损失导致降低后的预期收益,与遭受以牙还牙策略的收益相当,甚至更低的时候,降价就变成占优策略了。

而如果再怀着侥幸心理,估计竞争对手不会做出反应,或者不会很快做出反应,那么 payoff 还有机会变成(6,-1)。这对晶电来说更是远远优于不降价时(1,5)的情形,在那种情形下,自己不赚还要看着对手赚钱,更加拉开彼此的实力差距。舍得一身剐,也要把皇帝拉下马,要亏大家一起亏。

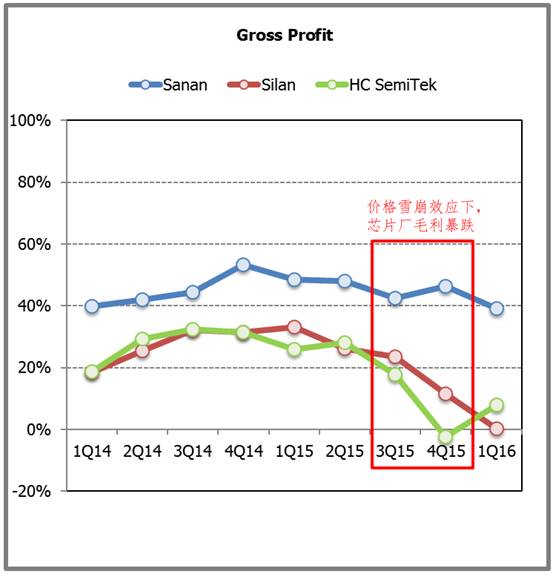

因此不难看到虽然晶电 2015 年财报亏了不少,但是中国几家主要的芯片厂三安、华灿、干照从三季开始的毛利也出现了悬崖式下跌,而华灿和干照则在 2015 年,各自录得近亿元的净利润亏损。而晶电最终也不得不下定决心关掉一些老旧的工厂。实际的结果,还是以牙还牙的结果,大家都被晶电拉下水,半斤八两一起亏损(1,1)。

(Source: LEDinside Gold + Member Report, 2Q16)

不过,从决策理性角度判断,在此之前,晶电的价格决策逻辑大致上都是说得过去的。只是需不需要降那么狠值得商榷。

既然降价不对,那涨价不就对了?

晶电的降价引起的价格屠杀令同行苦不堪言,行业盈利能力破坏者的锅是不背也得背了。既然如此,那就涨价不就好了吗?

晶电的涨价 15 %通知曝光以后,竞争对手也是相当开心,然而,跟风涨价的芯片厂几乎一家也没有。涨价,这对晶电真的是个好策略吗?大家还能像当初不降价的默契一样,一起涨价回到当初大家都有得赚的帕雷托最适的单纯美好吗?

理论上来说涨价和不涨价,与降价和不降价是一对对称的决策集。还是最初的模型,我们只是把降价换成不涨价,把不降价换成涨价。变成如下新的模型:

如果,晶电在这个决策树中选择了涨价,我们会发现,三安等厂商的决策就是不涨价,此时三安们的收益最大(-1,6)。此时,以牙还牙策略制约是不存在的,除非晶电又放弃涨价,重新考虑不涨价的决策。然而这也就意味着刚刚推行的涨价政策的破局,并可能影响到以后晶电再推行新政策的可信度。

这也就是为什么晶电涨价,同行都偷着乐,但是却鲜有跟风者的原因,大家都开心等着晶电的客户转单上门呢。再加上芯片厂商数量虽然较以前大为减少,但是绝对数量依然不小,一致涨价的可能性非常之低,谁也不敢冒风险去跟风贸然涨价。

因为有这样的机理存在,由晶电发起的这场涨价运动,可能最终演化成晶电的独角戏,而很难变成全行业普涨。媒体和投资者所期待的芯片价格反转可能难以如愿,不过,芯片价格维持一段时间的平稳则是大概率的事件,被价格战几度摧残的芯片厂终于可以迎来喘息之机。

防范制轮效应(ratchet effects),价格战需谨慎

不仅是 LED 芯片,大多数不能像石油老虎们一样垄断行业的企业,都是涨价如移山,而降价却如溃堤。正是价格博弈的内在逻辑,令价格运动过程存在单向的制轮效应。也正是因为涨价如此之难,因此企业在决策的过程中,尽量不要轻启战端,采用价格战的下下策。否则有一天发现难以承受而想要涨回来的时候,已经无力回天了。

(本文由 授权转载;首图来源:Pixabay)

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。