从锂电池发展趋势来看,固态电池被认为是最具潜力的下一代锂电池技术。相较传统液态电池,固态电池在能量密度和安全性方面的优势明显,并具有更高的机械强度与稳定性。2023半固态电池率先在国内落地并实现小批量装车,能量密度最高可达500Wh/kg,全固态电池最早有望2025年开始量产。当前固态电池产业化进程全面提速,未来几年有望持续保持高景气度。锂电池技术发展趋势:

资料来源:来源:许晓雄等《全固态锂电池技术的研究现状与展望》

01固态电池行业概览

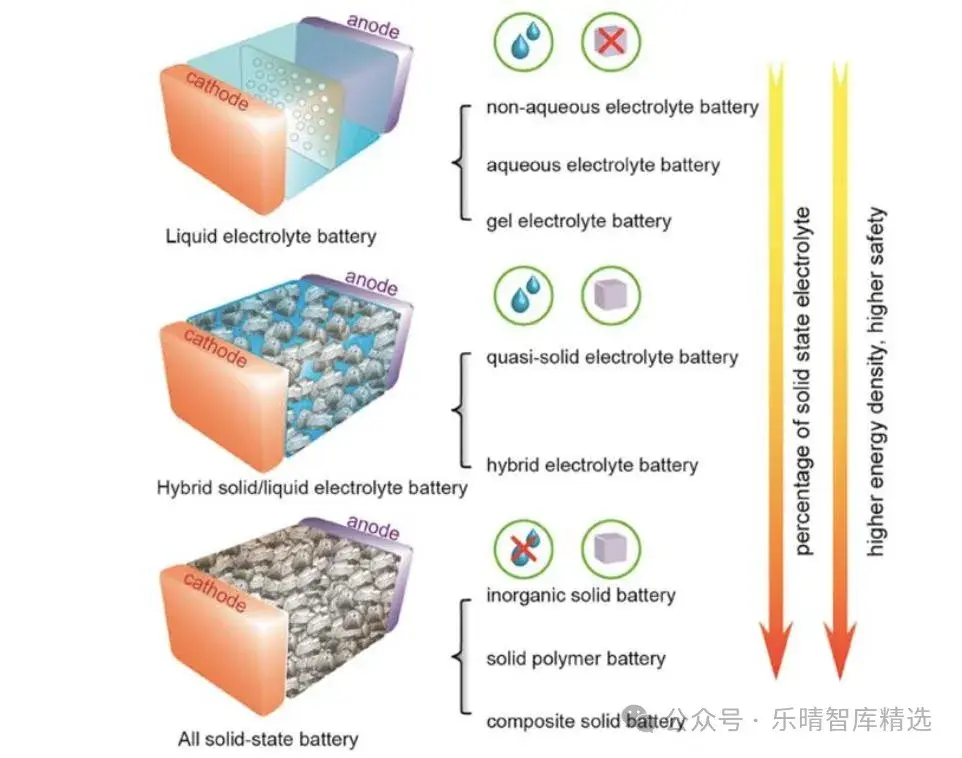

固态电池是使用固态电解质取代传统锂离子电池中的电解液的新型电池。根据电解质的不同,锂电池技术体系可分为:液态电解质电池、混合固液电解质电池(半固态电池)、固态电解质电池。锂电池发展路线:

资料来源:徐小明.第十四届中国汽车蓝皮书论坛主题报告.2022液态电池多采用有机液态电解质,多具有易燃易挥发特性,过度充电、内部短路极易发生热失控,并引起自燃甚至爆炸,是液态电池安全隐患的主要根源。固态电解质本身不可燃、且热分解温度高,固态特性完全避免了电解液腐蚀、挥发、漏液等问题,安全性能大幅提高。液态、半固态、全固态电池结构对比:

资料来源:《Approaching Practically Accessible Solid-State Batteries》

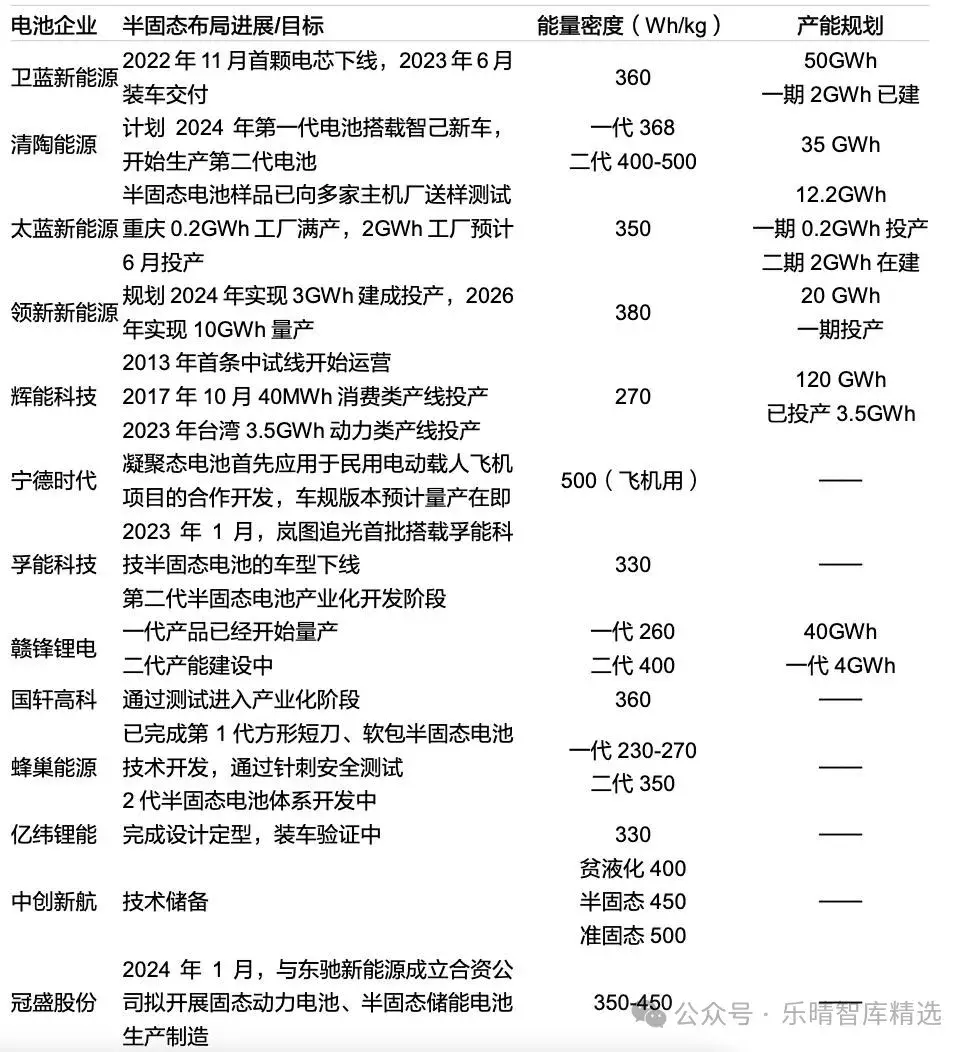

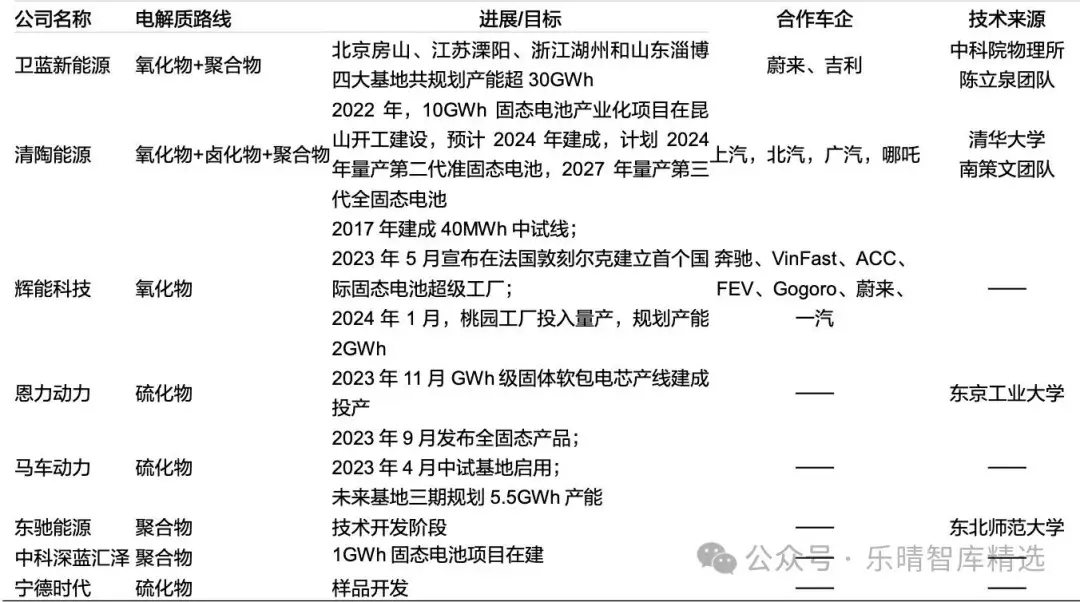

国内主要企业半固态电池布局:

数据来源:GGII,公司官网,东方证券

02固态电池产业链梳理

固态电池产业链包括上游金属材料和矿资源供应,中游为电池材料包括正极、负极、固态电解质等关键材料,下游为固态电池制造环节以及动力、消费、储能等各领域应用场景。固态电池产业链:

资料来源:各公司官方资料、东吴证券、行行查

固态电池材料正负极材料变化:

资料来源:《Solid-State Battery Roadmap 2035+》,浙商证券

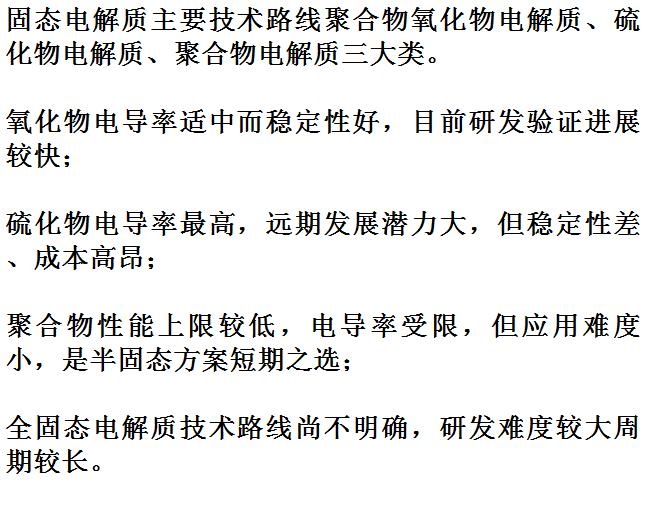

固态电解质

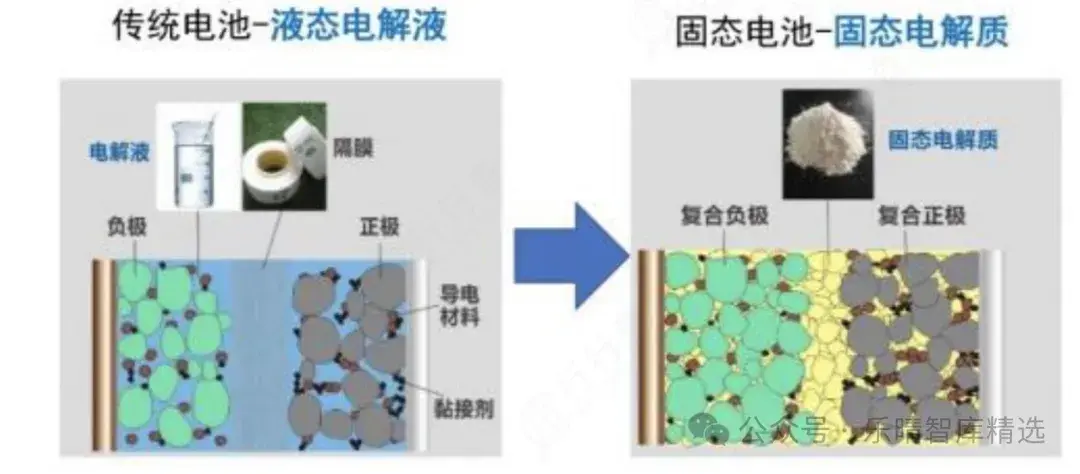

固态电池与液态电池的组成区别:

资料来源:锂电前沿

国内部分固态电解质产能布局情况:

资料来源:新产业、赛瑞研究、东莞证券、行行查

正极材料

资料来源:赣锋锂业官网

全球固态/半固态电池正极材料市场空间(亿元)及需求(万吨):

资料来源:卫蓝新能源官网、清陶能源官网

负极材料

铝塑膜

03固态电池市场格局

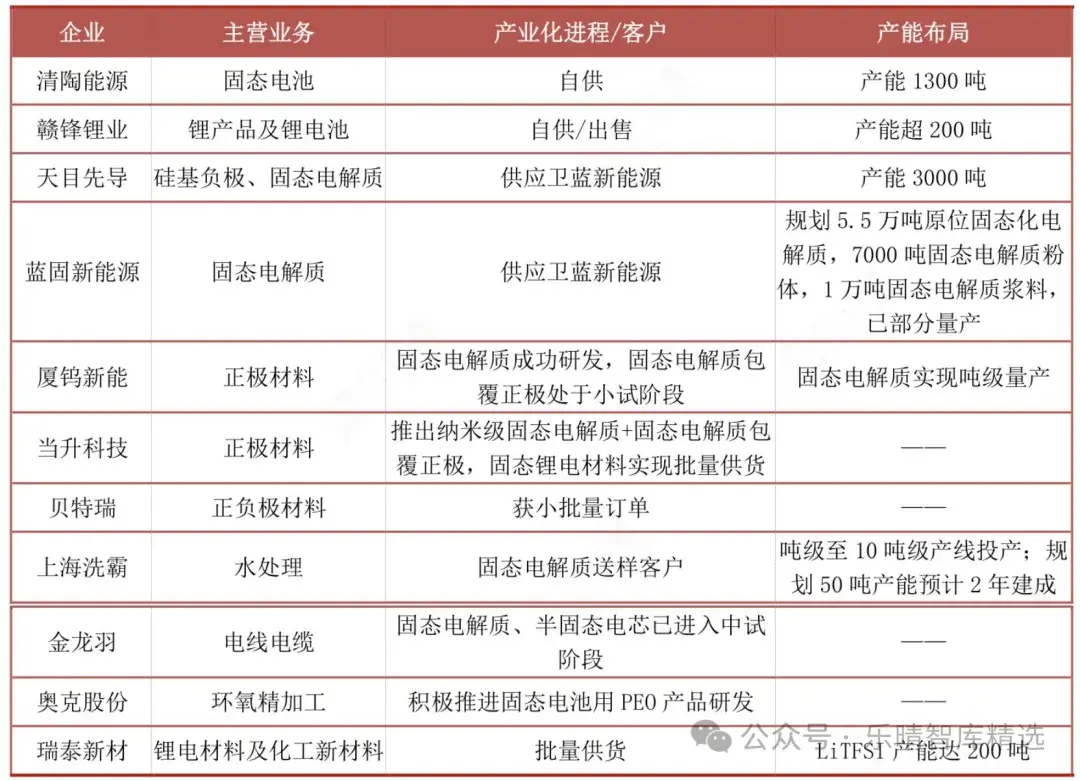

国内部分代表企业固态电池布局:

固态电池的产业前景吸引众多资本加入,同时也加速了量产项目落地。据GGII不完全统计,2023年,国内共有15个固态电池项目扩产(包括公告、签约、开工等),公布投资总额超千亿元,其中百亿项目有8个,占比超一半。2023年中国固态电池百亿扩产项目:

资料来源:高工锂电,华泰研究

部分车企半固态/固态电池车型量产进展:

资料来源:国信证券

我国近几年不断推出政策鼓励固态电池行业发展与创新,助力产业化发展。《2030年前碳达峰行动方案》《关于推动能源电子产业发展的指导意见》《关于完整准确全面贯彻发展理念做好碳达峰中和工作的意见》等产业政策为固态电池行业的发展提供了明确、广阔的前景。固态电池高速发展,但值得注意的是,固态电池技术难点犹存,包括固固界面接触较差造成的循环寿命差、倍率性能较差,产业化初期成本高,产业瓶颈还有待攻克。固态电池界面问题:

数据来源:Zahra Moradi等随着未来技术的不断突破叠加规模化后降本,以及电池企业的产能规划落地和更多车企车型的装车应用,长远来看,固态电池的产业化进程有望提速并迎来广阔发展空间。