当地时间3月20日,存储大厂美光科技公布截止2024年2月29日的2024财年第二季度业绩。受惠于人工智能AI对HBM的强烈需求,美光科技该财季意外实现转亏为盈,且本季财测优于预期。

数据显示,美光科技2024财年第二季度收入为58.2亿美元,上一季度为47.3亿美元,去年同期为36.9亿美元,同比增长约57.7%,增速远超第一财季的15.6%,高于51亿到55亿美元的公司自身指引区间。另外,2024年第二季度资本支出投资净额为12.5亿美元。

图片来源:美光科技官网截图

美光科技总裁兼首席执行官Sanjay Mehrotra表示,公司第二财季的业绩,收入、毛利率和每股收益均远高于预期。面对AI给半导体行业带来的多年机遇,相信公司将是最大的受益者之一。

下游需求强盛,HBM产能吃紧

HBM是一款新型的CPU/GPU内存芯片,具备高带宽、高容量、低延时与低功耗等优势,被视为“最适用于AI训练、推理的存储芯片”。业界认为,HBM是加速未来AI技术发展的关键科技之一。

受人工智能(AI)热潮推动,HBM成为存储大厂业绩回升的主要推动力。美光科技预计整个2024财年,HBM产品将带来“数亿美元”的收入。Mehrotra表示,2024年的HBM已经售罄,2025年的大部分供应也已获得分配。

TrendForce集邦咨询表示,HBM生产周期较DDR5更长,从投片到产出与封装完成需要两个季度以上。因此,急欲取得充足供货的买家需要更早锁定订单量。大部分针对2024年度的订单都已经递交给供应商,除非有验证无法通过的情况,否则目前来看这些订单量均无法取消(non-cancellable)。

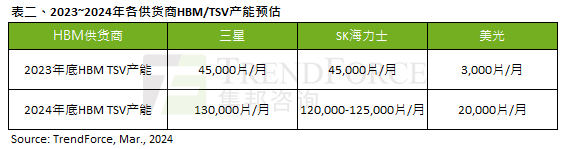

以HBM产能来看,TrendForce集邦咨询观察,三星、SK海力士(SK hynix)至今年底的HBM产能规划最积极,三星HBM总产能至年底将达约130K(含TSV);SK海力士约120K,但产能会依据验证进度与客户订单持续而有变化。另以现阶段主流产品HBM3产品市占率来看,目前SK海力士于HBM3市场比重逾9成,而三星将随着后续数个季度AMD MI300逐季放量持续紧追。

此外,HBM产业比重逐渐增长,TrendForce集邦咨询资深研究副总吴雅婷预估,截至2024年底,整体DRAM产业规划生产HBM TSV的产能约为250K/m,占总DRAM产能(约1,800K/m)约14%,供给位元年成长约260%。预估2023年HBM产值占比之于DRAM整体产业约8.4%,至2024年底将扩大至20.1%。

大厂竞相追逐,HBM3e将于今年迎放量周期

目前,高带宽存储器HBM(High Bandwidth Memory)已经从HBM、HBM2、HBM2E,发展至HBM3、HBM3E。存储大厂扩产重心主要在HBM3以及HBM3e产品上。

HBM3主要有SK海力士和三星供应,从供应端情况来看,据TrendForce集邦咨询资深研究副总吴雅婷表示,目前,NVIDIA现有主攻H100的存储器解决方案为HBM3,SK海力士是最主要供应商,然而供应不足以应付整体AI市场所需。至2023年末,三星以1Znm产品加入NVIDIA供应链,尽管比重仍小,但可视为三星于HBM3世代的首要斩获。

TrendForce集邦咨询调查指出,2024年第一季,三星HBM3产品也陆续通过AMD MI300系列验证,其中包含其8h与12h产品,故自2024年第一季以后,三星HBM3产品将会逐渐放量。值得注意的是,过去在HBM3世代的产品竞争中,美光(Micron)始终没有加入供应行列,仅有两大韩系供应商独撑,且SK海力士HBM市占率目前为最高,三星将随着后续数个季度MI300逐季放量,市占率将急起直追。

HBM3e方面,今年以来,市场目光将从HBM3转向HBM3e,预计下半年将逐季放量,并逐步成为HBM市场主流。据悉,英伟达(NVIDIA)新一代含B100或H200的规格将为最新HBM3e产品。

从大厂最新动态来看,SK海力士于3月19日宣布已开始量产高带宽内存产品HBM3E,将从3月下旬起向客户供货。据透露,该公司新芯片将首先发货给英伟达,并用于其最新的Blackwell GPU。

美光科技透露在最近一个季度,公司首次从其新品HBM3E中获得收入。该公司特别提到,HBM3E将于第二季末供给英伟达的AI芯片H200 Tensor Core GPU。

三星方面,该公司将于今年上半年开始批量生产HBM3E 12H。TrendForce集邦咨询表示,由于递交样品的时程较其他两家供应商略晚,预计其HBM3e将于第一季末前通过验证,并于第二季开始正式出货。由于三星HBM3的验证已经有了突破,且HBM3e的验证若无意外也即将完成,这也意味着该公司的出货市占于今年末将与SK海力士拉近差距。

值得一提的是,近期,英伟达联合创始人兼CEO黄仁勋对外暗示,英伟达正考虑从三星采购HBM芯片。黄仁勋表示,英伟达正处于对三星的HBM芯片进行测试的阶段,可能会在未来采用。不过英伟达“尚未”使用三星的HBM芯片。

半导体释放上行信号

从周期性来看,半导体行业是典型的周期性行业,周期长度约为4年左右,上行周期通常为2年至3年,下行周期通常为1年至1.5年。随着供需调整、库存改善、价格上扬等上行信号释放,业界预估半导体行业或将迈入上行周期。

不过美光科技总裁兼首席执行官Sanjay Mehrotra表示,2024会计年度的DRAM和NAND位元供应成长仍低于需求成长。但随着供应过剩问题的缓解,Mehrotra认为,所有存储器和存储终端市场的定价都在改善,预估今年DRAM和NAND定价水准将进一步提高。

存储芯片价格自去年第三季度末开始上扬,目前价格走势仍是业界关心的重点。据TrendForce集邦咨询指出,AI功能并未在今年实际带动NAND Flash容量升级,若最主要的需求市场Enterprise SSD采购没有明显回升,今年整体NAND Flash需求位元成长可能不如预期。预估NAND Flash合约价涨幅自第二季起,将收敛至10~15%,至第三季会再降至0~5%。

展望2024年第一季DRAM市场趋势,TrendForce集邦咨询认为,原厂目标仍为改善获利,涨价意图强烈,促使DRAM合约价季涨幅近两成,然出货位元则面临传统淡季而略微衰退。

封面图片来源:拍信网