这几类半导体产品开年涨价?先进封装也传需求紧缺?

开年刚过一个月,包括MCU、存储芯片、功率半导体均出现涨价最新动态,原因无一例外是出于物料成本和人工成本上升、利润持续亏损、行业需求回暖等。另外,产业链环节中,先进封装也传出产能紧缺,涨价明显。行业人士表示,说是涨价,不如说是回到之前降价前的水准。2024年开始出现需求回暖趋势,希望后续动能可以跟上。

1

部分MCU价格上涨10%

行业人士表示属实

据工商时报消息,中国台湾MCU厂应广近日通知代理商,自即日起调涨OTP MCU(不能重复刻录程序的空白MCU)价格。应广2023年上半年库存去化生效,转至下半年营收恢复年增趋势,财报数据显示2023全年该公司营收达10.58亿元新台币,年增12.63%。经营层指出,目前市场能见度有限、消费性电子需求集中在特定品项,尚未全面复苏,该公司将锂电池充电管理与MCU结合,为公司带来成长动能,开发成果逐渐发酵,随着MCU价格止稳回升,2024年营收有机会做到逐季往上。

此外,大陆兆易创新的32位元MCU现货价格在元月初也呈现小幅反弹。该公司近日表示,公司MCU业务2023年最大的挑战是工业客户去库存,对整体营收等影响明显,2024年看工业客户库存会基本上陆续去化完毕,开始正常提货。在消费市场,从2023年下半年到Q4有一些温和反弹,公司积极抓住机会扩大营收。目前预期2024年MCU业务会比2023年更好。

另外,中颖电子和中微半导也表示看到MCU市况回温现象。中颖电子2023年四季度营收4亿元,主要得益于家电市场需求有所回暖,公司家电MCU订单增加。但是2024年一季度需求的可见度仍然较低。中微半导则表示,公司MCU产品在2023年Q3末开始出现结构性缺货,主要出现在消费电子和无刷电机控制芯片领域。

对于此次的涨价,业内人士认为,先前因为库存堆积,许多MCU厂几乎赔本出清,积极去化库存。通用型MCU价格先前已经来到新低点,今年一季度部分产品价格报价开始回升,分产品有出现急单走超级件(HOT RUN)的状况,市况有望逐步回到正常。总的来说,因此,市场开始出现个别厂商视其库存状况以及客户需求,决定其订价策略,涨价现象虽不普遍,仍属正向趋势。

2

存储芯片看涨

TrendForce发布最新价格预测

行业消息显示,三星、美光等全球头部存储芯片企业正规划在2024年一季度将DRAM(动态随机存取存储器)芯片价格上涨15%至20%,并从1月起执行。市场上部分厂商表示已收到了三星的涨价预告。此外,据悉金士顿已通知国内代理商提高旗下存储产品的上市价格,包括内存条与固态硬盘。

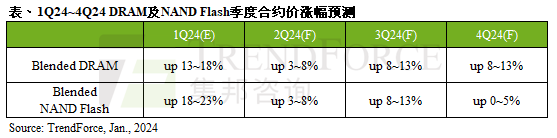

对于存储芯片涨价,TrendForce集邦咨询资深研究副总经理吴雅婷表示,针对第一季价格趋势,TrendForce集邦咨询维持先前预测,DRAM合约价季涨幅约13~18%;NAND Flash则是18~23%。虽然目前市场对第二季整体需求看法仍属保守,但DRAM与NAND Flash供应商已分别在2023年第四季下旬,以及2024年第一季调升产能利用率,加上NAND Flash买方也早在第一季将陆续完成库存回补。因此,DRAM、NAND Flash第二季合约价季涨幅皆收敛至3~8%。

第三季进入传统旺季,需求端预期来自北美云端服务业者(CSP)的补货动能较强,在预期DRAM及NAND Flash产能利用率均尚未恢复至满载的前提下,两者合约价季涨幅有机会同步扩大至8~13%。其中,DRAM方面,因DDR5及HBM渗透率提升,受惠于平均单价提高,带动DRAM涨幅扩大。

第四季在供应商能够维持有效的控产策略的前提下,涨势应能延续,预估DRAM合约价季涨幅约8~13%。须留意的是,DRAM合约价涨幅扩大的原因是来自DDR5与HBM产品市场渗透率上升,若仅观察单一产品,例如DDR5,仍可能出现季跌,意即今年度的DRAM合约价上涨并非所有颗粒类别全面上扬,而是产品类别逐渐转移之故。NAND Flash合约价季涨幅则预估0~5%。

TrendForce集邦咨询最新调查显示,针对第一季价格趋势,TrendForce集邦咨询维持先前预测,DRAM合约价季涨幅约13~18%;NAND Flash则是18~23%。虽然目前市场对第二季整体需求看法仍属保守,但DRAM与NAND Flash供应商已分别在2023年第四季下旬,以及2024年第一季调升产能利用率,加上NAND Flash买方也早在第一季将陆续完成库存回补。因此,DRAM、NAND Flash第二季合约价季涨幅皆收敛至3~8%。

第三季进入传统旺季,需求端预期来自北美云端服务业者(CSP)的补货动能较强,在预期DRAM及NAND Flash产能利用率均尚未恢复至满载的前提下,两者合约价季涨幅有机会同步扩大至8~13%。其中,DRAM方面,因DDR5及HBM渗透率提升,受惠于平均单价提高,带动DRAM涨幅扩大。

第四季在供应商能够维持有效的控产策略的前提下,涨势应能延续,预估DRAM合约价季涨幅约8~13%。须留意的是,DRAM合约价涨幅扩大的原因是来自DDR5与HBM产品市场渗透率上升,若仅观察单一产品,例如DDR5,仍可能出现季跌,意即今年度的DRAM合约价上涨并非所有颗粒类别全面上扬,而是产品类别逐渐转移之故。NAND Flash合约价季涨幅则预估0~5%。

3

功率半导体

涨价情况如何?

自2023年12月至今年1月,行业消息显示包括捷捷微电、永源微电子、三联盛、蓝彩电子、扬州晶新、深微公司在内的五家本土功率半导体厂商纷纷发出涨价涵调涨旗下产品价格。

1月14日,捷捷微电向客户发出《价格调整函》,宣布自2024年1月15日起,对公司Trench MOS产品线单价上调5%-10%。在调整日期之前所下的订单可以继续按照原有单价及数量执行完,新下的订单则需要与公司业务人员确认沟通。

1月15日,永源微电子发布了《价格调整通知》称,近期收到原材料价格的波动和影响,公司会根据产品不同型号产品价格做出调整,其中,SOT23/SOT23-3L系列的产品上浮10%。

1月9日,深圳市深微半导体有限公司发布通知称,将从 2024 年 1 月 9 日起,对新收到的订单在原有的价格基础上按以下幅度上调变化:SOD-123/SOD-323/SOD-523 封装系列涨幅 10~20%;SOT-23 封装系列涨幅 15~25%;SOT23-3L/SOT23-5L/SOT23-6L 封装系列涨幅 15~25%;SOT-323/SOT-353/SOT-363/SOT-563 封装系列涨幅 10~20%。

深圳市三联盛功率半导体有限公司也于近日发布调价通知函称,自 2024年1月1日起,公司全系列产品单价上调 10%-20%。

2023年12月29日,四川蓝彩电子科技有限公司发布关于产品价格调整通知称,自2024年1月1日起,公司全系列产品单价上调10%-18%。

2023年12月15日,一则关于扬州晶新微电子有限公司的调价沟通函在业界流传,该涨价函显示,悉扬州晶新决定从 2024 年 1 月 1 日发货起对所有背锡芯片价格上调 10%-15%。

过去两年,市场需求萎靡引发恶意竞争,分立器件产品价格内卷较为严重,许多企业业绩增收不增利现象明显。据全球半导体观察不完全统计,包括士兰微、捷捷微电、新洁能、深深爱、东微半导、星海电子、银河微电、芯诺科技、三联盛、明芯微在内的厂商2023年上半年营收下滑。净利润数据上,士兰微、深深爱、昌德微、三联盛、明芯微都出现了亏损。

对于本轮涨价,多家A股功率半导体企业表示,公司功率产品价格总体稳定,近期下游行情并无重大变动。其中,华润微证券部工作人员表示,目前该公司产品价格保持稳定,“公司此前关注到有企业释出涨价信号,不过主要系部分小型企业前期降价幅度较大,今年下游一些领域可以看到复苏迹象,但还需要到二季度或之后进一步明确”。

4

部分芯片封装厂商开始涨价

重点在于先进封装

近日,国内一芯片公司销售代理表示,由于上游封装厂商涨价,公司2月1日起将上调产品价格10%-20%。该行业人士就封装是否涨价一事致电华天科技证券部获悉,近段时间确实有这方面动作,但此次涨价与2020-2021年市场火爆带来的普遍涨价不同,涨价的主要系量大刚需产品,并非普调,“之前降价降太多了”。

目前封装领域先进封装产能紧缺明显,近日消息显示,英伟达的AI加速卡供需紧张,而由于台积电CoWoS先进封装产能不足,英伟达考虑吸纳英特尔加入其产业链,缓解当前AI加速卡紧张的情况。

据悉,台积电正冲刺扩充先进封装产能,2024年CoWoS产能规划翻倍,但仍供不应求,在2024年一季度月产能估计将拉高至近5万片,比去年12月估计近4万片增加 25%。2025年将继续扩产,预计未来几年CoWoS、3DIC、SoIC等先进封装领域年复合增速将超50%。

日月光方面2月1日最新消息,为扩充先进封装产能,今年整体资本支出将扩大40%至50%。其中,近65%支出用于封装、尤其是先进封装项目。

封面图片来源:拍信网

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。