根据NVR的2023年报告,由EMS供应商和原始设备制造商(ODM)组成的合同制造市场受到汽车、航空航天/军事和医疗市场的强劲需求的支撑。平板电脑、台式机和笔记本电脑以及服务器的订单曾一度强劲,但由于去年的替换销售需求达到顶峰,这些订单在2022年有所减弱。

来源:New Venture Research

EMS公司在过去五年中平均增长率最高,复合年增长率为8.6%,而ODM的增长率略低,为4.6%。这两个行业都受到个人电脑和智能手机销量下滑的影响,这两个行业经历了去年飙升后的库存过剩局面。

由于大多数终端市场的需求大幅下降,电子产品供应链目前正在解决相关组件过剩的问题。EMS提供商是元件制造商和电子分销商服务的最大客户之一。

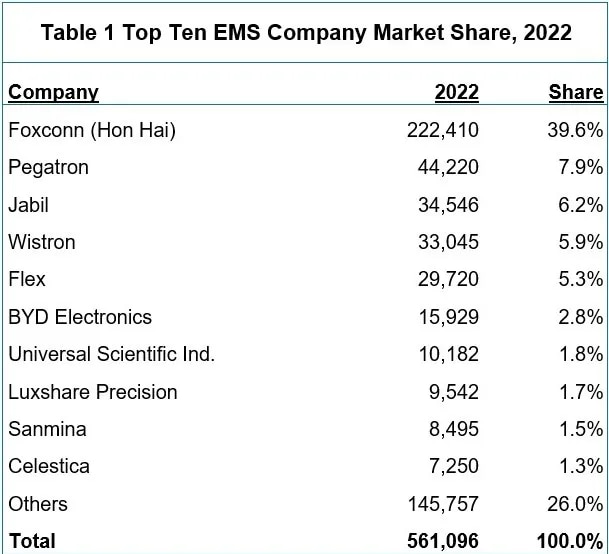

富士康继续保持行业领先EMS公司的主导地位,领先最接近的竞争者五倍多。排名前十的公司收入占行业总收入的74.0%。

终端市场好坏参半

整个电子行业都在适应个人电脑需求的下降。在EMS市场,台式电脑的收入在未来五年内预计会下降,而笔记本电脑的订单或将保持强劲增长。计算机行业作为一个整体行业(包括服务器和工作站),将在未来五年内有良好的增长。

去年电子组装产品增长率最高的部分出现在医疗和工业市场。由于可支配收入下降,大流行病对运输部门(汽车和航空航天)以及某些消费电子产品产生了负面影响,但此后运输部门已恢复。根据NVR的调查,几乎所有高混合/高复杂性的产品(如医疗、工业、交通)都经历了高于平均水平的增长,除了国防/军事项目,这是持平的,因为承包商试图确定美国政府是否会有新的投资升级。

来源:New Venture Research

从规模上看,最大的EMS市场是通信领域,其主导地位已开始超过电脑市场。NVR表示,计算机市场将一直受到技术升级和新发展的推动,例如需要更多计算能力和存储的生成式人工智能。消费市场排名第三,数字电视的强劲需求支撑了这一市场。工业市场规模排名第四,其次是汽车和航空/国防/其他运输领域,最后是医疗设备市场。电子产品组装的这些细分市场总计约为1.4万亿美元的组装收入。

据NVR称,通信和汽车产品将继续成为推动电子行业增长最大的细分市场。到2027年,随着电子产品的消费和更新以及新产品的需求不断增加,预计整个行业的年组装价值(COGS)将达到近1.8万亿美元。外包已经成为保持电子组装行业扩张和每年将成本压低至利润率的关键因素,也是刺激持续消费需求的主要因素。在可预见的未来,对价格敏感的制造业向低成本地区转移的趋势将对所有供应商产生影响。

NVR报告称,虽然西方国家政府正在投资将半导体制造业转移到国内,但EMS市场仍牢牢扎根于低成本地区。NVR解释说:“今天,我们看到OEM客户坚持要求他们的CM合作伙伴在产品销售地区附近生产产品。”“对于智能手机和个人电脑等某些大批量产品,原始设备制造商需要利用最低的制造成本;然而,与总生产成本(如运输和物流)相比,劳动力成本差异变得不那么显著了。向亚洲制造业的转移预计将继续,到2027年,美洲和欧洲、中东、非洲三地区的百分比将略有下降。”

EMS公司和ODM公司都将从通信市场的生产中获得最强劲的增长。具体而言,EMS公司将在医疗和工业产品方面获得良好增长,而ODM公司预计将在蜂窝服务器、存储系统、智能家居、可穿戴设备和视听设备方面获得良好增长。

报告总结道,总体而言,EMS公司将倾向于在技术密集型产品领域和复杂的小批量电路板组装方面表现出色。ODM擅长制造大宗商品/大批量产品,如主板、显示器、手持设备和消费电子产品。

文章翻译自《国际电子商情》姐妹刊EPSNews,原文链接: