800V,5C,9分30秒,400公里。

这一连串的数据,是理想最新交出的成绩单。用官方话说,基于800V高压纯电平台和5C电池,纯电车型可以实现峰值500kW以上的充电功率,充电9分30秒续航能够达到400公里。整体用时较2C纯电车型缩短了50%。

这样的充电速度,恐怕手机厂商听了也会沉默。曾凭借单一爆款车型ONE走天下的理想,先后推出了L9,L8,L7套娃系列,如今其正从增程杀向纯电的市场。而最好的出场方式,便是拿出一套杀手锏。

或许可以这样认为,比小鹏S4超充技术来得更凶猛的,是理想口中的“5G补能时代”。

图片来源:理想汽车

碳化硅的高光时刻

我们在之前文章《凛冬至,800V+SiC能带来新能源汽车的春天吗?》里提到过,新能源汽车产业快速发展的这几年,新老问题不断。比如,续航里程依然是让新能源车主焦虑的主因,而补能效率犹如一道催化剂。较低的补能效率严重影响了电车的使用体验。

说到底,把大电池塞进车终究不是最好的解决办法。也因为这点,碳化硅成了这一领域明星般的存在。

2019年,特斯拉Model 3率先将碳化硅功率模块应用在主逆变器中,自此碳化硅开启“上车”之旅。同年,保时捷Taycan加入800V SiC的阵营。

到2021年,现代IONIQ 5、起亚EV6、捷尼赛思GV60都纷纷用上800V SiC MOSFET。同时通用汽车的奥特能平台宣布将使用碳化硅技术,美国Lucid旗下旗舰车型 Air也被爆出将采用碳化硅功率模块。

不难发现,碳化硅上车正在不断提速。截至去年,小鹏、极狐、比亚迪等品牌也加入了这一阵营。转眼来到2023年,仰望、理想相继宣布进入800V快充市场。

其中,理想自研了800V高压平台和5C电池,仰望则推出了以四电机独立驱动为核心的动力系统——易四方平台。据悉,易四方平台全系车型标配碳化硅电控,最高效率可达99.5%。

图片来源:比亚迪

不久后,将有更多的汽车品牌加入到800V SiC阵营。去年10月,捷豹路虎宣布,下一代电动车的逆变器将采用碳化硅器件,管理从电池到电机的电力传输。今年1月份,梅赛德斯-奔驰确认,未来电动汽车将用上碳化硅器件。

毋庸置疑,这是碳化硅的高光时代,且当之无愧。

从市场来看,SiC功率器件的前两大应用包括电动汽车和再生能源领域,2022年规模分别达到了10.9亿美元、2.1亿美元,占整体SiC功率器件市场产值约67.4%和13.1%。预计到2025年,车用SiC市场规模将增至39.82亿美元 。

届时,整个纯电汽车的碳化硅市场,800V高压平台的份额将突破10%。

图片来源:TrendForce

最大发展窗口在电车?

既然都是800V,那用了碳化硅会有何不同?

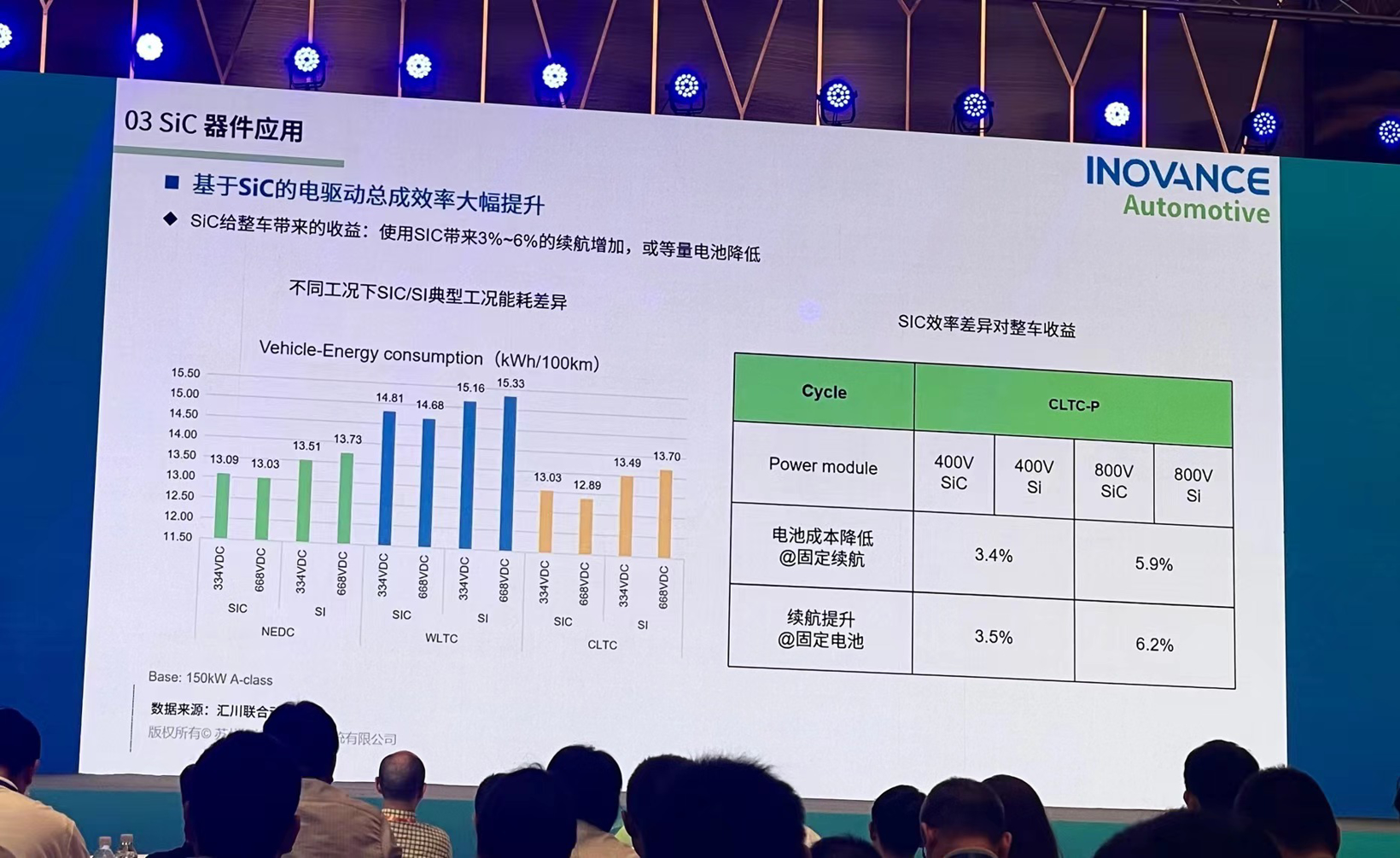

简单说,电池容量相同时,用碳化硅可以延长续航;或者以更小的电池,可以达到相同的续航里程,进而降低系统成本。

在“2023碳化硅功率器件应用及测试技术大会”上,毫厘机电拿出了一组对比数据。在峰值功率上,硅基IGBT模块可以达到560KW,而碳化硅则做到了800KW;峰值效率上,IGBT可以达到98%,碳化硅则能达到99.5%。

与此同时,在相同条件下,800V SiC功率器件的开关和导通损耗都可以做到更低。比如,当把器件的开关频率从10kHz提高到40kHz时,碳化硅增加的损耗相对有限,而硅基IGBT的损耗可能会有接近3倍的增长,这会直接影响到功率器件的效率提升。

所以越来越多的车企从碳化硅入手,寻找增加续航的解决办法。

图片来源:汇川联合动力

此外还有一点,功率器件往往面临着一个高热通量的问题。如果管理不当,可能会导致系统过热,甚至影响到性能和可靠性。这也是为什么只要提到碳化硅,就要谈热阻的重要原因。

据芯聚能半导体透露,国内及海外的碳化硅厂商能够做到90W/(mK)的导热率,个别厂商已经可以提供130W/(mK)高导热的基板。正如前文所言,随着电动汽车渗透率不断提高,碳化硅势必将借着这股热潮,继续抢占市场份额。

截至目前,碳化硅在车载逆变器(电控)、DC-DC、车载充电器(OBC)以及充电桩等领域均有应用。从电驱动的发展趋势来看,高功率密度和高效率是核心指标,其次为系统集成化、小型化、轻量化。

这其中,电控的增效,主要是靠碳化硅功率器件。

关乎效率 更关于“诗和远方”

既如此,特斯拉为什么放弃了?

特斯拉在3月举办的“投资者日”上宣布,其找到了一种可减少75%碳化硅器件用量但又不会损害汽车性能和效率的办法。简言之,碳化硅很好,但终究价格太贵且很难扩大供应量。

图片来源:特斯拉

因而不乏有分析指出,接下来,硅和碳化硅的混合模块很可能会受到越来越多的采用。比如,在低端车型上使用硅基IGBT;在高性价比的中端车型上,搭载IGBT和碳化硅的混合器件,达到既高效又低成本的要求;而高端车型上,则沿用碳化硅功率模块来实现最佳的性能。

与此同时,混合器件的方案还可以兼容400V、800V平台,从而针对市场需求进行灵活配置。

安森美(onsemi)中国区汽车市场技术负责人吴桐认为,(混合模块方案中)单车碳化硅的价值量虽然有所降低,但会大幅度增加碳化硅的使用,未来15万元以上的车型都有可能用上碳化硅。而800V的高压系统基本上会100%采用碳化硅。

换句话说,硅基IGBT与碳化硅MOSFET大概率会长期共存。就像一个产品系列一样,有不同的价格区间,有对应的目标市场和消费群体。碳化硅的价格不会无限降低,但成本问题亟需解决。

按照无锡芯动半导体的预估,到2025年,400V平台的碳化硅器件成本会降至硅器件的2.5~3倍;在2027年,碳化硅器件价格将进一步下降到硅器件的2倍左右。而800V碳化硅价格的下降比例要比400V平台低,但整体上,价格差距会不断缩小。

这注定是一场持久战。

对电动汽车行业来说,碳化硅是个提升效率的好东西,它和800V是最佳的搭档;放眼整个碳化硅行业,汽车市场又是一个绝对不能错过的风口。甚至对碳化硅从业者来说,“得汽车得天下”。

因而在华大半导体战略规划部总经理王辉看来,如果一家碳化硅企业没有抓住汽车产业变革的爆发式窗口期,那么在碳化硅这个事上,就不一定能够持续下去。所以这更像是一场国产功率器件的生存战和超车赛。

写在最后

今年以来,以ChatGPT为代表的AI大模型迅速崛起,算力缺口一度成为这个时代最紧张的代名词。有业内人士直言, “云端服务器的能耗变得非常可怕”。不是可观,是可怕。也正因如此,在电源转化效率方面,行业看到了碳化硅的需求。可以这样说,碳化硅不只是新能源汽车行业的加速器,其潜力仍等待被开发。

从更长远的方向上看,以碳化硅为代表的第三代半导体被认为是中国超车的绝佳机会。国内的研发进程和海外相比,没有太大的差距,而从应用端看,汽车产业的变革或许能够创造出一个弯道超车的契机。