刚过完“五一”小长假,蔚来汽车宣布与恩智浦达成合作,将在新车上搭载恩智浦的4D毫米波雷达,相关车型可能会在2024年量产交付。

此前的4月,蔚来和小米刚投了赛恩领动,融资规模超过亿元,主要用于4D成像雷达量产研发与工业化落地。几乎同时,4D高精度成像雷达企业牧野微电子,也宣布完成亿元Pre-A轮融资。

今年以来,至少有6家4D毫米波雷达企业拿到融资,总额达10亿元。

继特斯拉 HW4.0 平台硬件上加入 4D 毫米波雷达之后,被伊隆・马斯克看中的4D毫米波雷达之赛道又来了一波热度。

据Yole预测,到2027年,全球毫米波雷达的市场规模将达到128亿美元,其中4D成像毫米波雷达的市场规模为78亿美元,占据毫米波雷达市场的61%。

高工智能汽车研究院预计,2023年中国乘用车市场前装4D毫米波雷达将突破百万颗,到2025年4D成像雷达占全部前向毫米波雷达的比重有望超过40%。

预计到2030年,全球车载4D毫米波雷达市场规模将达到161.56亿美元。

德邦电子研报显示,毫米波雷达结构可分为射频前端,信息处理系统以及后端算法。射频部分占比约40%,其中MMIC(25%)、PCB(10%)、控制电路(5%);信息处理系统DSP占比10%,后端算法占比最高达50%。

在产业链里,上游是提供射频前端MMIC芯片、数字信号处理器、高频PCB、后端算法等企业;中游是组装生产厂商;下游是各类主机厂。

上游,MMIC芯片目前主要来自恩智浦、英飞凌、德州仪器、Mobileye等海外芯片设计公司,国内厂商有加特兰微电子、清能华波、矽杰微电子等;PCB方面,有Rogers、Isola以及国内的沪电股份、生益电子、深南电路等。

中游,在整机/解决方案供应商方面,传统 Tier1 普遍采用级联技术在 4D 产品量产方面走在前列,比如博世、大陆、采埃孚、海拉等,国内主要供应商包括经纬恒润、威孚高科、华为、经纬恒润、联合光电、华域汽车、森思泰克、福瑞泰克、雷克防务、木牛科技、承泰科技、纵目科技、联合光电、几何伙伴、楚航科技、行易道、赛恩领动等。

在下游,宝马iX搭载了大陆集团的ARS540;飞凡R7搭载了采埃孚Premium雷达;深蓝SL03、理想L7搭载了森思泰克的产品;问界M5搭载了纵目科技的4D毫米波成像雷达。

4D毫米波成像雷达赛道为什么能这么火热?这主要是由它的特性决定的。

3D毫米波雷达是一种使用波长1-10mm电磁波的雷达传感器,它根据多普勒效应,能获得距离、移动速度、水平角度三个维度的信息,但分辨率差、行人反射率低,还有噪声和多径效应等短板,不能很好地识别静止物体、物体高度或者区分相邻障碍物,容易导致驾驶系统误判。

而4D毫米波成像雷达,在传统毫米波雷达基础上,增加了高度(俯仰角)维度的感知信息,具有纵向空间的感知能力,低角度分辨率可以提升至1度甚至0.5度,能识别障碍物的轮廓、类别和行为。

Arbe Phoenix 4D毫米波雷达点云

因此,4D毫米波成像雷达有更高的分辨率,能产生类似激光雷达的目标点云,可以形成点云成像级的输出,并能随着时间的变化跟踪这些数据。

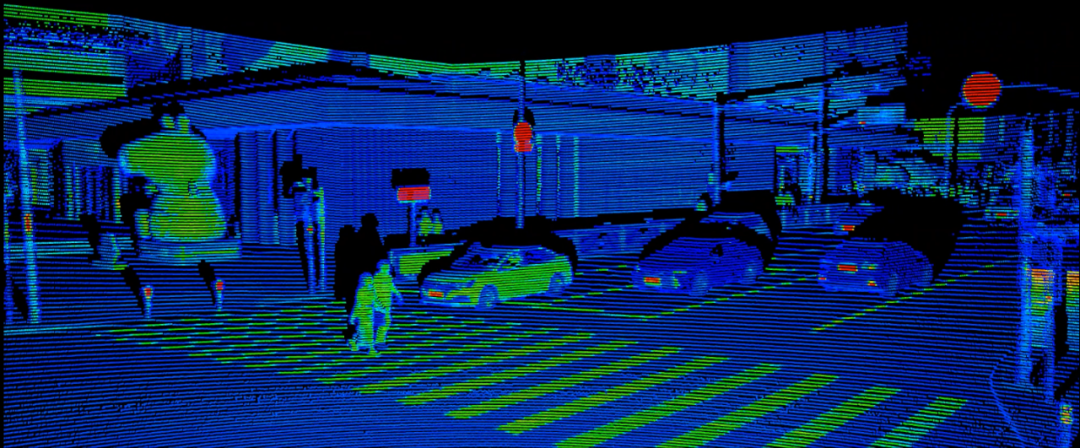

禾赛AT128激光雷达点云

和激光雷达相比,4D毫米波成像雷达未来或可在分辨率上逼近 16-64 线的激光雷达,与主流车载激光雷达128线、256线的探测能力存在非常大的差别。

但高频毫米波穿透力强,能全天候运行,在恶劣天气下也能保证检测效果,而且其探测距离也更远,最远可达到300m以上(超过大部分激光雷达)。

能否替代激光雷达

那么,4D毫米波成像雷达未来有没有可能在自动驾驶系统中替代激光雷达呢?

从业界反应来看,完全替代是不可能的,但某些领域有可能,比如在ADAS辅助驾驶领域。

恩智浦半导体执行副总裁兼射频处理业务部总经理Torsten Lehmann表示:“随着4D毫米波雷达的发展,不仅可实现高达300米到350米的探测距离,且可非常精准地4D映射环境,达到接近于激光雷达的高分辨率,同时对周边环境也可形成清晰的点云阵图,提供全面的清晰感知。”

但对高级别自动驾驶来说,他不认为成像雷达可以替代激光雷达,对L3以上的自动驾驶车辆体系应该是有雷达、摄像头、激光雷达三种不同的感知体系,实现互相补充、冗余的功能从而确保最高的安全性。

他表示,4D雷达可能会蚕食一部分激光雷达的市场,主要是针对L1到L2+这种体量较大、相对来说自动驾驶级别比较低的市场。在这部分的市场中,恩智浦会有摄像头加雷达的组合,但是最终的取舍还是要取决于厂商的不同理念。

作为全球最早使用CMOS来设计毫米波雷达芯片的公司之一,加特兰微电子科技公司技术总监刘洪泉告诉汽车商业评论:“4D毫米波雷达和激光雷达不太适合直接比较,从探测距离来讲,通常长距离激光雷达探测距离在200多米,但主流4片级联4D毫米波成像雷达,都能看到300米以上,而且在200米左右的距离上,还能比较清晰地把道路边缘描绘出来。”

激光雷达的点云更密、更直观,类似于摄像头采集图像,基本上从激光雷达回波的点,就能看出检测的物体是一辆车。如果是4D成像雷达,即使在点云非常密的情况下,也只能看出是车的轮廓,还得通过特定的算法,判断出这些点是否属于同一个反射物,才能确定它是不是这辆车。

因此,激光雷达和毫米波雷达不是一个简单替代的关系,但是在某些场合,比如在L2辅助驾驶上,就可以采用4D毫米雷达加摄像头形成系统,而不用激光雷达。一方面是要考虑成本,这个系统肯定比激光雷达要经济;另一方面要考虑使用情况,这种系统已能满足L2辅助驾驶绝大多数场景的需求。

刘洪泉认为,如果是L3以上自动驾驶,对传感器冗余的要求会更高,可能激光雷达、毫米波雷达和摄像头等所有传感器都会参与感知,而且传感器都要是最高端的,因为它要做融合,增加安全冗余,这时可能就不能只考虑成本,还要考虑使用安全。

上海车展上,彼欧集团(Plastic Omnium)创新事务执行副总裁Alexandre Corjon在接受汽车商业评论采访时表示:“我们坚信市场上不会只有一种类型的车辆传感器。我们将带来一些非常创新的4D毫米波雷达产品和解决方案,它们将取代一部分传感器,而不是所有的传统传感器。”

成本还能大降吗

据中银证券研报,4D毫米波雷达价格在1500-2000元左右,短期内远低于激光雷达。那么4D 毫米波成像雷达未来会不会像3D毫米波雷达一样,出现数量级幅度的大降价呢?

刘洪泉认为,4D毫米波雷达基本上很难复刻3D毫米波雷达的降价节奏。MMIC 芯片与天线是构成成本的重要组成部分,而芯片材料更新和工艺改进是毫米波雷达成本下降的最重要因素。

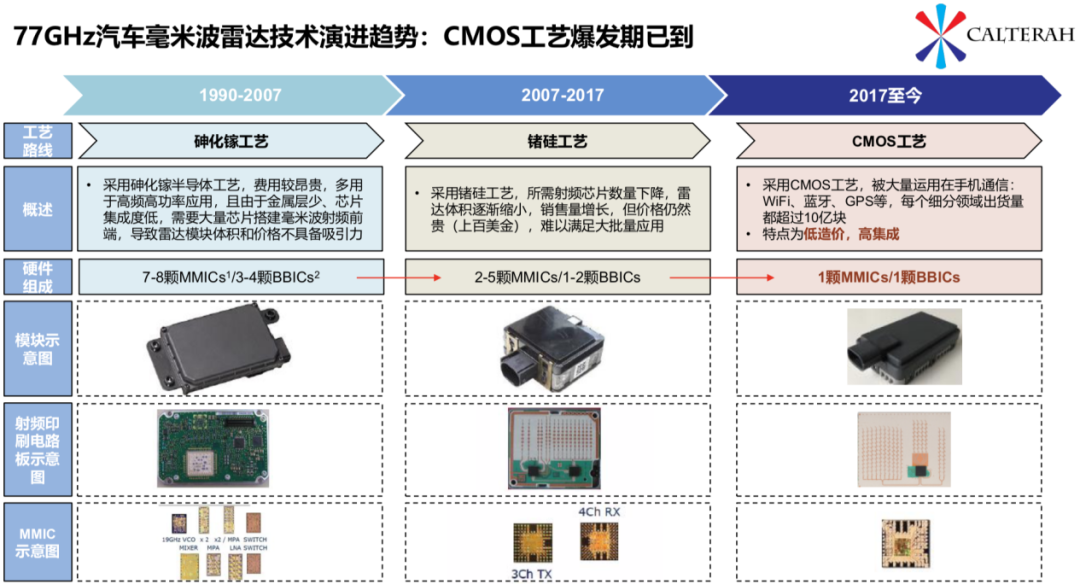

最早的毫米波雷达,射频部分只能用砷化镓(GaAs)的工艺来制造,不管是材料成本和制造成本都比较高,对于生产线要求也很高,而且集成度很低,设计工艺比较复杂,整体良率也比较低,所以特别贵。

从2009年开始,锗硅(SiGe)工艺逐渐代替砷化镓工艺,材料成本比砷化镓便宜了一大截了,同时毫米波雷达前端射频芯片集成度也大幅提升,导致整个系统成本降低 50%。

到2017年以后,锗硅工艺切换到了CMOS工艺,CMOS晶圆价格便宜且集成度更高。以此工艺生产的单芯片雷达既包含收发机,也包含处理器,导致毫米波雷达成本进一步下降。现在3D毫米波雷达中只需要配备1颗射频芯片,成本降低至 30 美元左右。

但这种降价的历史在4D毫米波雷达上基本上不可能重演了,因为现在半导体工艺基本上已经固定在CMOS工艺上了,不太可能出现之前由于半导体工艺变化导致的突变式价格下降。

不过4D毫米波雷达肯定还会降,一是因为随着时间往前推移,半导体材料价格会持续下降;二是因为随着规模效益带来的成本摊薄,整机成本也会下降。

福瑞泰克已经实现量产的4D成像雷达——FVR40

对于4D成像雷达的价格趋势,Torsten Lehmann认为,成本和性能之间是有一个取舍的并且需要一个平衡,在不同的细分市场有着不同的关注点,比如对低端的市场来说可能是成本驱动的,对高端市场来说则是性能驱动,所以并没有一刀切的答案。而降本不仅仅是在芯片本身,还在系统层面的创新。比如在天线架构的设计上有很多的巧思,在使用原材料方面控制成本,提升天线、封装技术等等很多节约成本的创新举措。

而彼欧集团智能外饰系统事业部高级技术总监Mathieu Bancelin则认为,传统的三维雷达是成熟产品,其成本下降的曲线已经建立起来。4D成像雷达在开始时成本会很高,但随着时间的推移,它们将迅速进入与传统3D雷达相同的成本下降曲线。

他认为,4D成像雷达的降价主要取决于两个因素。首先,它取决于部件(雷达芯片组、微控制器等)的价格,这些部件的价格总体趋势上是下降的;其次,涉及到规模,随着产量的增加,价格也会相应下降。

未来怎么发展

毫米波雷达测速和测距性能进步主要取决于MMIC芯片和射频天线性能的提升,而4D毫米波雷达未来将向着高集成化、低成本和小体积方向发展,单芯片内的部件排布更为紧密,减小毫米波雷达体积,也降低功率损耗,提高信息传输效率,减少开发难度和成本。

目前4D 毫米波雷达发展的技术路线主要有级联、级联+虚拟孔径成像技术以及集成芯片三条。

特斯拉采用TI 芯片的双级联 4D 成像雷达

4D毫米波雷达主流产品是采用级联方案,通过级联多个MMIC芯片来排布纵向天线,同时增加实体天线MIMO(虚拟通道数),从而达到提升分辨率和获取高度信息的目的。

级联方案通常应用德州仪器、英飞凌、恩智浦等公司的标准雷达芯片,四片级联,就是将4个芯片联在一起,组成12发16收,形成192个虚拟收发通道,以此增加提升雷达系统的角度分辨率。

由于该方案基于成熟芯片打造,前期开发难度低,效果和可行性更好,有利于加快产品上市节奏。不过,由于级联方案由多颗芯片级联而成,产品尺寸较大、功耗较高,而且天线之间存在互相干扰的问题。

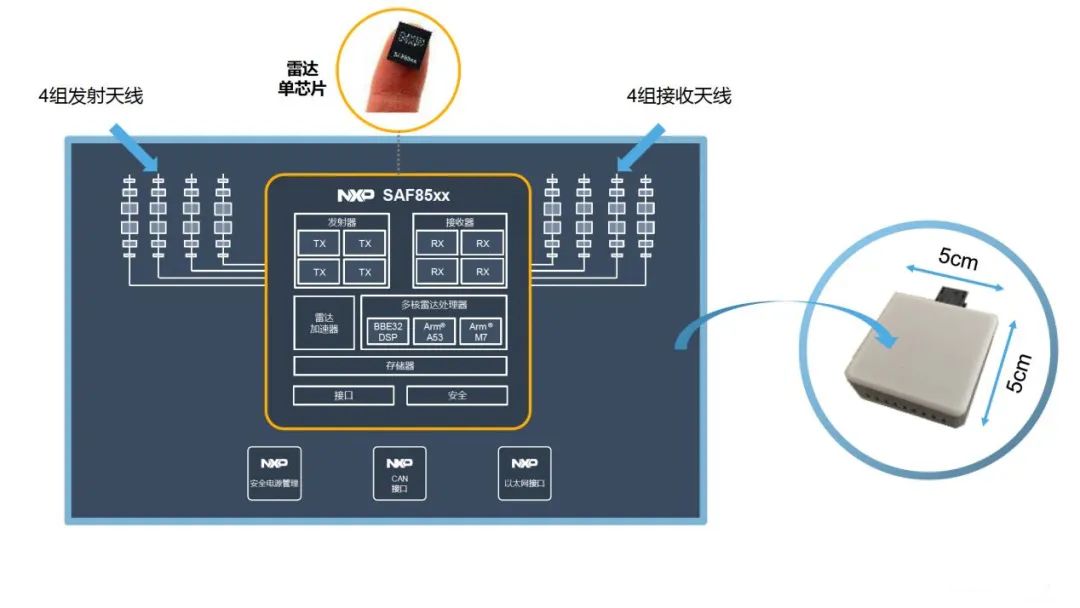

Torsten Lehmann表示,恩智浦针在高端成像雷达采用的是芯片组方案,在成像雷达系统中会包括处理器和2-4片MMIC芯片、电源管理芯片、CAN总线接口和以太网接口。通常需要配备尽可能多的天线,能够实现非常高的性能,接近于激光雷达的分辨率。

恩智浦针对4D成像毫米波雷达主要包括第二代CMOS射频芯片TEF82系列和后端信号处理芯片S32R45系列和S32R41系列。

而刘洪泉介绍,加特兰是将射频天线和处理器集成在一个SoC芯片里,而市面上现在做这种芯片的只有加特兰和TI,其他的公司包括恩智浦、英飞凌,产品解决方案都是把射频天线和数字处理部分分开的。

加特兰的4D成像雷达芯片叫做Andes,是采用22nm制程的4发4收SoC芯片,包含多核CPU、DSP与RSP,拥有超强的算力,灵活的架构,可满足不同使用场景与波形需求,并能简化开发过程,适应日益增长的安全需求。

由于加特兰的产品不需要在收发芯片之外另加处理器,可支持多颗SoC芯片直接级联,因此用的芯片更少,软件设计与运行更为简化,还支持分布式信号处理,所以在灵活性、计算能力上都有优势。

级联+虚拟孔径成像(VAI)通过虚拟孔径成像技术,借助算法进行相位调制,将原有物理天线虚拟至十倍甚至数十倍,使得每根接收天线在不同时间产生不同的相位响应,角分辨率能够从10°提升至 1°。

与级联方案相比,该方案使用芯片数量更少,有利于缩小产品尺寸,降低产品功耗,而且不依赖于特定厂商的芯片方案,兼容度更高。虚拟孔径成像技术以及独特的天线设计,在测高能力、角分辨率、抗干扰性等关键性能方面更具领先优势。

采用这种级联加虚拟孔径成像技术的代表性厂商是傲酷,采用虚拟孔径成像技术后,虚拟通道越多,接受的信号就更完整,探测结果就越清晰,在分辨率上,其单芯片就可以达到别的各公司四级联产品的效果,双级联可达到别的公司六级联的效果。

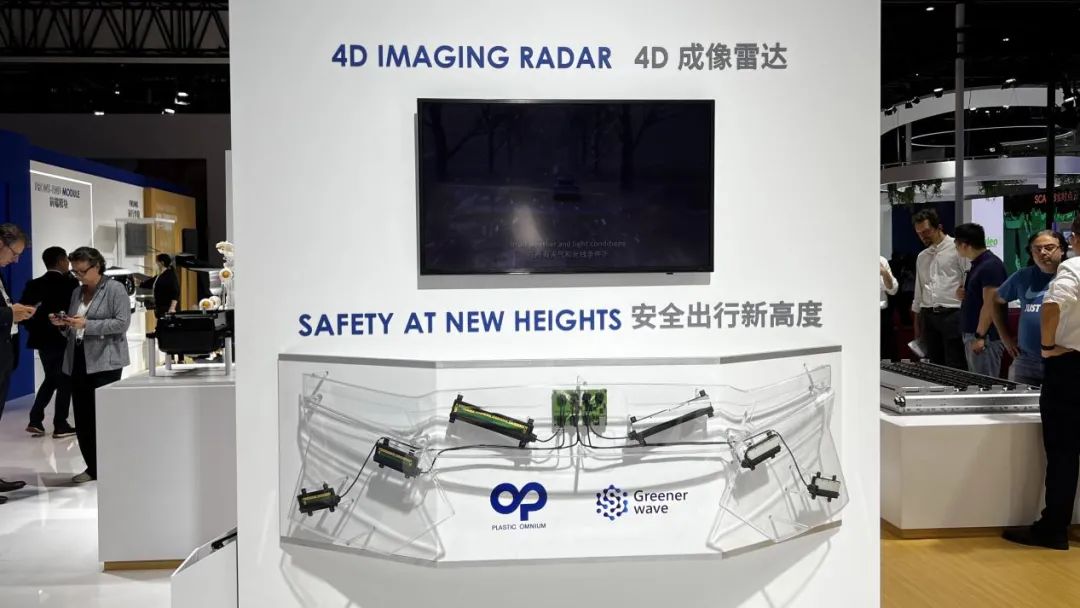

据彼欧集团智能外饰系统事业部高级技术总监Mathieu Bancelin介绍,彼欧和Greenerwave的4D成像雷达使用大型芯片制造商的现成雷达芯片组,结合分置于保险杠上的可扩展巨型波束成形天线,将保险杠变成一个大孔径雷达,并通过智能算法和软件,以减少对处理能力的需求。

这项技术在大视场(>180°)上呈现出出色的成像性能(分辨率<0.5°),能用一颗4D成像雷达取代前保险杠上的3颗雷达(前向雷达+2颗角雷达),从而简化了平台的电子集成度。智能算法也可以帮助整个系统用可观的处理能力和低电力消耗实现多雷达模式。这个产品预计将于2026年底或2027年初投放市场。

集成芯片方案是将多发多收天线集成在一颗ASIC芯片里,能以市场上每通道最低的成本实现了最先进的射频性能,提高分辨率。由于集成度更高,这种方案可大幅缩小体积,降低产品功耗,数据处理更加高效,很可能是未来的主要发展方向。

不过,集成芯片方案的实现难度也要比级联方案高出许多,比如在极小密闭空间里布置更多天线,克服天线之间的互相干扰问题,另外,ASIC是不能对功能做大幅度调整的。

Torsten Lehmann强调,通过设计和封装技术的创新,实现单芯片方案不仅在性能上得到了增强,还可实现更小体积、更低功耗、更低成本,也将反过来促进其进一步的落地。

主要挑战在于,如何在极小的密闭空间里布置多天线、克服天线之间的互相干扰问题、解决降低功耗、散热问题和提升信噪比,而且芯片方案对技术要求更高,承载方案ASIC芯片流片后就不能对功能做大幅度调整。总的来说,目前集成芯片技术尚未完全成熟,成本较高。

根据Vehicle数据,现阶段集成芯片方案的4D毫米波雷达单价约为300-400美元,级联方案则为150-200美元。

此类方案最典型的代表是Arbe公司开发的4D毫米波雷达芯片,集成了48个发射器和接收器,拥有超过2300个虚拟信道。国内威孚高科、经纬恒润均基于Arbe芯片进行产品开发,探测距离达350m,并可实现方位向1°和俯仰向1.5°的真实孔径分辨率。

对这种虚拟通道数量超大的集成芯片,刘洪泉表示,理论上是通道数越多,整个增益可能更多,但在雷达体积有限的情况下,孔径大小已经确定,增加通道的数量,好处是降低信号处理复杂度,增加系统鲁棒性,并不能提升分辨能力。

目前,不管是全球的Tier 1还是国内的雷达模组厂商,目前4D毫米波雷达大多聚焦在级联方式上。不过4D毫米波雷达还处于发展的初级阶段,各种新的技术也在不断涌现、尝试中,其实一种技术是不是成熟,是不是可靠的技术,要看它是不是能量产落地。

真正能落地的技术,才是好的技术。