2017的半导体究竟会如何?

版权声明:本文内容整理自互联网 ,如您觉得不合适,请与我们联系,谢谢。

由于全球终端市场的嬗变和上游半导体市场的动荡,加上中国的搅局,2017年的半导体市场将会有多种不同的机遇与挑战,我们来看一下知名的分析机构对半导体2017的看法:

Gartner:未来三年全球半导体资本支出将保持连续增长

全球领先的信息技术研究和顾问公司 Gartner 预测,2017 年全球半导体资本支出将增长 2.9%,达到 699 亿美元。从 2017 年到 2019 年保持连续增长,2019 年全球半导体资本支出将达 783 亿美元。而全球半导体资本支出在 2016 年的增幅为 5.1%。

Gartner高级研究分析师David Christensen表示:“2016年的强劲增长是由2016年年底支出增长所带动的,而支出增加则是由于NAND闪存短缺问题,该问题曾在2016年年底变得更加严重,并将在2017年大部分时间仍维持此种状况。究其原因在于智能手机市场好于预期,从而推动了我们最新预测中的NAND资本支出升级。2016年,NAND资本支出增加了31亿美元,多个与晶圆厂设备相关的细分市场展现出高于我们此前预测的更强劲增长。2017年,热处理、涂胶显影以及离子注入等细分市场预计将分别增长2.5%、5.6%、8.4%。”

相比2016年年初,由于更强势的定价以及智能手机市场好于预期,尤其是存储器的前景已有所好转,存储器的复苏会早于预期,因此将带动2017年的增长,并因关键应用发生变化而稍有增强。

表一、全球半导体资本支出与设备支出预测,2015—2020年(单位:百万美元)

由于来自苹果、高通、MediaTek与HiSilicon的移动处理器已成为领先节点晶圆的需求推动力,因此代工厂将继续领跑整个半导体市场。具体而言,快速的4G迁移与更强大的处理器使得晶圆尺寸大于上一代应用处理器,需要代工厂提供更多28纳米、16/14纳米与10纳米的晶圆。原有的制程工艺将继续在高集成度显示驱动芯片与指纹ID芯片以及有源矩阵有机发光二极管(AMOLED)显示驱动器集成电路(ICs)领域保持强劲增长。

2017年全球半导体产值可达3400亿美元

据报道,2017年全球晶圆代工产能进入扩张期。除了台积电与联电分别于南京与厦门扩建12寸晶圆产能外,大陆也积极针对逻辑IC与存储器进行扩产,带动晶圆制造设备及耗材需求。主要的晶圆制造设备集中于微影、蚀刻、扩散、检测,但全球主要供应厂商都集中在欧美日,预估两岸设备厂整体受惠程度有限,但部分耗材厂、精测研磨光阻液台厂仍有机会。

2016年全球半导体产值衰退至3,247亿美元年减3%。展望2017年,新应用领域持续成长,据研调机构Garnter预估,2017年全球半导体产值将成长至3,400亿美元,年增4.7%。

最新报告认为,全球80%晶圆产能集中在亚洲地区,又以台湾及大陆分居前二名,分别占全球产能50.2%及13.9%,据SEMI统计,2016~2018年两岸将扩建十座晶圆厂,其中五座主要以6寸及8寸晶圆为主,其他五座则以12寸晶圆为主。据Gartner预估,大陆半导体设备需求产值将由2015年的37.1亿美元成长至2018年的78.9亿美元,年增率高达20.7%。

未来二年两岸半导体产业积极扩建新产能,微影、蚀刻、扩散、薄膜等设备受惠程度较大。

IEK:2017年产值成长上看4.2%

贪玩工研院产业经济与趋势研究中心(IEK)之前了发表IEK制造业趋势预测模型(IEKCQM, Current Quarterly Model)预测结果,工研院IEK预测团队指出,展望2017年,随着全球商品价格波动趋缓,将有助于刺激世界贸易恢复正成长,预估明年全球景气将优于今年。在半导体产业方面,当前处于景气回升阶段,业者持续扩充先进制程投资、带动机械设备进口回升等因素,2016下半年,半导体产业景气出现明显回温讯号,并略高于过去五年的平均水准,预估2017年产值有望成长3.5~4.2%。

展望2017年,IEK表示,「维持领先优势,精益求精」是2017年半导体产业主要趋势,产值年增率预测为3.5~4.2%,产值突破2.5兆元,仅次于美国,超越韩日,回顾2016年,面对全球整体需求不足、各国贸易量持续萎缩情况下,受惠于我国半导体厂商优异的先进制程与产品良率,台湾半导体产业率先表态转强,出口扩张带动整体出口终结连17黑。

IEK表示,统计2016年前三季,台湾半导体业较去年同期成长5.7%,其中IC设计成长16.1%,IC制造成长2.7%,IC封测成长0.5%,根据工研院IEK编制的半导体产业景气信号,台湾半导体业在2016年4月触底后逐渐加温,至8月份已亮出代表景气稳定的绿灯,且分数趋近代表景气转趋热络的橘灯,此显示当前半导体业景气已脱离谷底阶段,并略高于过去五年的平均水准,其中表现较佳的指标为外销中国大陆电子产品订单、台湾IC产品出口值与半导体主要厂商营收水准等项目。

展望未来5年,无所不在的运算以及什么都连网的情境,能否引领半导体再创高峰值得期待。2020年有庞大想像空间,如智慧汽车(Smart Car)、智慧家庭(Smart Home)、智慧城市(Smart City)等。

工研院IEK建议半导体厂商往三大方向布局发展,即:超越摩尔定律的系统级异质整合封装技术、各种感测器技术、超低功耗半导体运算与通讯技术。

预估2017年「维持领先,精益求精」再成长7.0%优于全球,产值全球第二,仅次于美国,超过韩国与日本。2020年上看3兆元新台币。

张忠谋:估2017年半导体将成长4%

台积电月前召开法人说明会,董事长张忠谋亲自出席主持,除公布去年台积电营收状况,另也预估今年半导体产业趋势。

张忠谋表示,今年智慧手机出货将持续成长约6%,其中,高阶智慧手机将成长约3%,中阶智慧手机将成长约5%,低阶智慧手机将成长约8%;至于个人电脑市场,张忠谋则预期今年出货量将减少约5%,平板电脑出货量也将减少7%,物联网出货量则可望成长34%。

综观上述,张忠谋指出,今年全球半导体业将成长约4%,晶圆代工业将成长约7%,台积电以美元计今年上半年业绩较去年同期将成长近10%,下半年业绩则将较去年同期成长约5%。

分析师:川普不捣乱,2017半导体成长有望达5%

美国华尔街(Wall Street)的一位资深分析师预测,半导体产业在经历今年的略为衰退之后,明年将恢复典型成长水平;其他市场观察家也认为明年会更好,因为PC与内存的需求成长,而能有今年相较持平或略微成长的表现。

德意志银行(Deutsche Bank)分析师Ross Seymore在一篇最新报告中预测,芯片市场继今年衰退约1%之后,2017年可望有5%的成长;而数据中心将是明年成长最快速的应用领域,幅度可达10%,其次则为汽车应用市场与通讯应用市场,预期分别有9%与7%的成长率。

至于PC仍会是2017年芯片产业的一大累赘,将出现2%的衰退;此外消费性电子以及工业应用市场预期有约4%的成长,与整体芯片市场趋势相符;Seymore也看好新兴的无人机以及虚拟现实(VR)应用领域,而他表示产业主要的成长动力将在2017上半年出现。

世界半导体贸易统计组织(WSTS)的最新预测就显得较为保守,该机构预测2016年芯片市场销售额可达到3,349.53亿美元,较2015年衰退约0.006%;而芯片市场在2017与2018年可望分别取得3.3%与2.3%的成长。

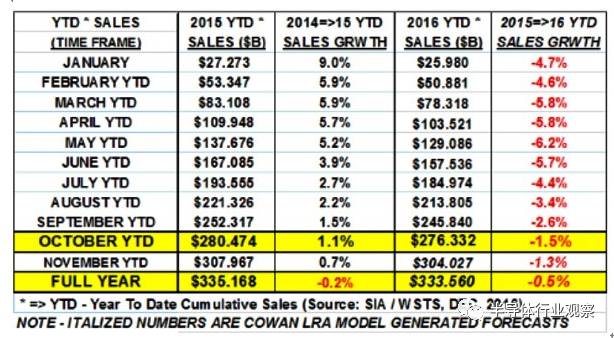

独立半导体产业分析师Mike Cowen的预测数据则指出,芯片产业表现在5月份达到谷底,衰退幅度达到6.2%,但在那之后逐渐缓慢回温,估计2016年整体表现与去年相较略为衰退0.48%,但明年可望有4.66%的成长。

半导体产业分析师Mike Cowen根据WSTS的统计数据针对2016年芯片产业表现所做的预测 早在今年1月份,各家产业分析师对芯片市场的成长率预测意见分歧,从-3%到4%都有;有些分析师基于今年初厂商们的惨淡财报数字,调降了对市场成长率的预测,后来又因为自秋天起显现的乐观趋势而再次调升预测数字。

德意志银行的Seymore预测,在经历了过去数月几桩改变市场局势的大型收购案、例如高通(Qualcomm)收购恩智浦半导体(NXP)之后,芯片产业整并风潮在明年上半年将暂时平息;而他也指出,产业整并让半导体业股价在今年下半年达到十年来的最佳表现。

展望2017年,Seymore认为美国准总统川普(Trump)预期将调降企业税的举措,可能会对少数芯片制造商带来重大影响;例如英特尔(Intel)、德州仪器(TI)以及将与ADI合并的凌力尔特(Linear),可望因目前相对较高的税率得以调降而取得最大利益。此外Linear/ADI与Nvidia可望因为其可观的境外现金结余(offshore cash balances),而获益于从海外回收的现金。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

本站所有转载文章系出于传递更多信息之目的,且明确注明来源,不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。