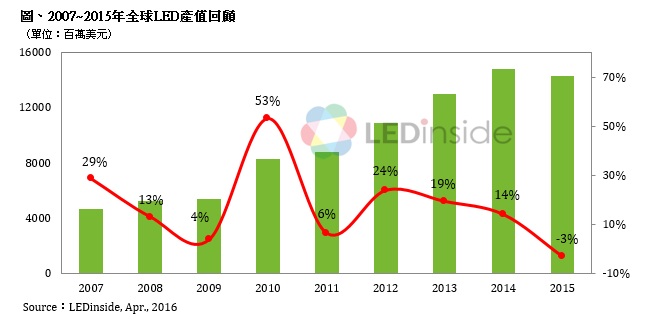

TrendForce 旗下绿能事业处 LEDinside 最新报告指出,2015 年全球 LED(含可见光与不可见光 LED)产业产值首次呈现衰退,来到 143.25 亿美元,年衰退达 3%。主要原因来自 LED 厂商的杀价竞争,导致部分主流规格 LED 平均价格跌幅高达 40% 以上;而美元强势升值也使得许多 LED 厂商的营收换算成美元后呈现衰退。

LEDinside 研究协理储于超表示,2015 年产值出现负成长的几个主要原因如下:

- LED 技术提升,使得使用颗数减少。如电视背光随着覆晶 LED 技术的导入,LED 背光数量可再进一步下降。

- 替代技术崛起。OLED 面板技术趋于成熟,越来越多手机厂商希望进行差异化而导入 OLED 面板。由于 OLED 面板具有自发光的特性,并不需要LED背光,因此智能手机的背光应用因 OLED 技术崛起而逐渐被替代。

- 供过于求。由于整体产业供过于求,产能过剩,导致价格竞争激烈,至于 LED 照明应用,尽管使用数量上仍持续成长,但因价格下跌使整体产值的成长的幅度趋缓。

储于超表示,2016 年 LED 整体需求仍会持续成长。除了 LED 背光应用因 OLED 面板崛起的技术替代,导致使用数量下滑外,在一般照明、汽车照明及显示屏等应用的使用数量都还是处于成长态势。

另一方面,由于供需缺口尚未平衡,2016 年的 LED 价格竞争压力仍持续存在。然而过去一年因 LED 厂商间价格过度竞争,使得许多 LED 产品已经呈现亏损出售,甚至是贴近现金成本的状态,因此价格下跌的空间已相对有限。

各主流应用动能减缓,LED 产业结束了连续十几年的高速成长

回顾 LED 产业的发展历史,一直以来都是呈现着高度成长的态势。随着各种不同应用推升 LED 产业的需求,包括手机键盘与屏幕背光、电视背光,甚至是智能手机与平板电脑兴起,及 LED 照明渗透率的普及。LEDinside 统计,过去十几年整体 LED 产业平均的年复合增长率约 20%~30%,但 2015 年产值出现负成长,衰退的主要原因还是各个主流应用成长动能减缓。

LEDinside 将在 2016 年 4 月 15 日,于台北市南港展览馆举办 LED 分析师见面会。议程将将针对特殊、高获利应用产业市场的现况及趋势进行探讨,并完整剖析中国、新兴及全球市场的机会与展望,带领与会者全方位掌握产业商机。

(首图来源: CC BY 2.0)