6月底的时候,ICshare的小编发布过一篇文章“缺货!涨价!到底是智能机需求量增大还是产业链要洗牌?”受到了业内人士很高的关注并广为转发。现在一个季度过去了,小编再次整理一下最新的缺货情况。

1. 主芯片:

联发科目前缺货分低端产品线和高端产品线。

低端产品线方面:

第二季度联发科MT6735缺货,而在第三季度,联发科这边货源最紧张的是MT6580。据业内人士估算,联发科整个第二季度的3G出货量为45M左右,占联发科出货量的33%,但第三季度供货数量预计只有15M左右。因此MT6580套片价格在贸易商那边炒高了很多,不少客户转去做展讯平台,使得本来就热卖的展讯3G平台也出现了缺货情况。

此次缺货联发科之前说是需求大于备货,导致供应不足。但15M的备货也有点太可怜了。据最新消息,联发科缺货最主要的原因第二季度的MT6580订单不多,而且TSMC 28nm产线太紧张了,所以导致联发科在TSMC,牺牲低端的3G 而确保4G的出货量。虽然联发科早有下手,使用了Global Foudries做备份,但无奈GF生产MT6580良率不高,这才导致缺货的发生。

MT6580缺货,不少客户故意将订单拉高,以便抢到更多的货源。看到客户MT6580订单暴增,同时联发科为了冲量,实现在法人说明会上对第三季度出货量的承诺,到了九月底,联发科突然增加了MT6580备货,并按部分客户之前给的订单向客户撒货,这些客户不再苦恼拿不到MT6580,而是不知道如何消耗这次分到的货。当然联发科为了财报好看给股东一个交代,如此向代理和客户撒货并不是第一次了。

而高端方面,联发科号称产能不够,“善意”提醒OPPO 、VIVO转单高通。但实际上真正的原因并非是产能不够。要知道OPPO R9 上半年卖的是不错,可按照手机正常的销售规律,再加上Apple 下半年iPhone 7的推出,R9的销售量势必会有下滑。联发科之所以说高端缺货一方面是因为P10 的毛利太低,没办法继续降价;另外一方面,联发科今年没有Cat 7的产品,中移动要求中高端产品必须支持Cat 7,所以OPPO,VIVO纷纷转做支持Cat 7 的高通MSM8953和MSM8940。联发科看到大势已去,赶紧对外宣称是缺货原因导致OPPO换平台,以避免财报上的难堪。

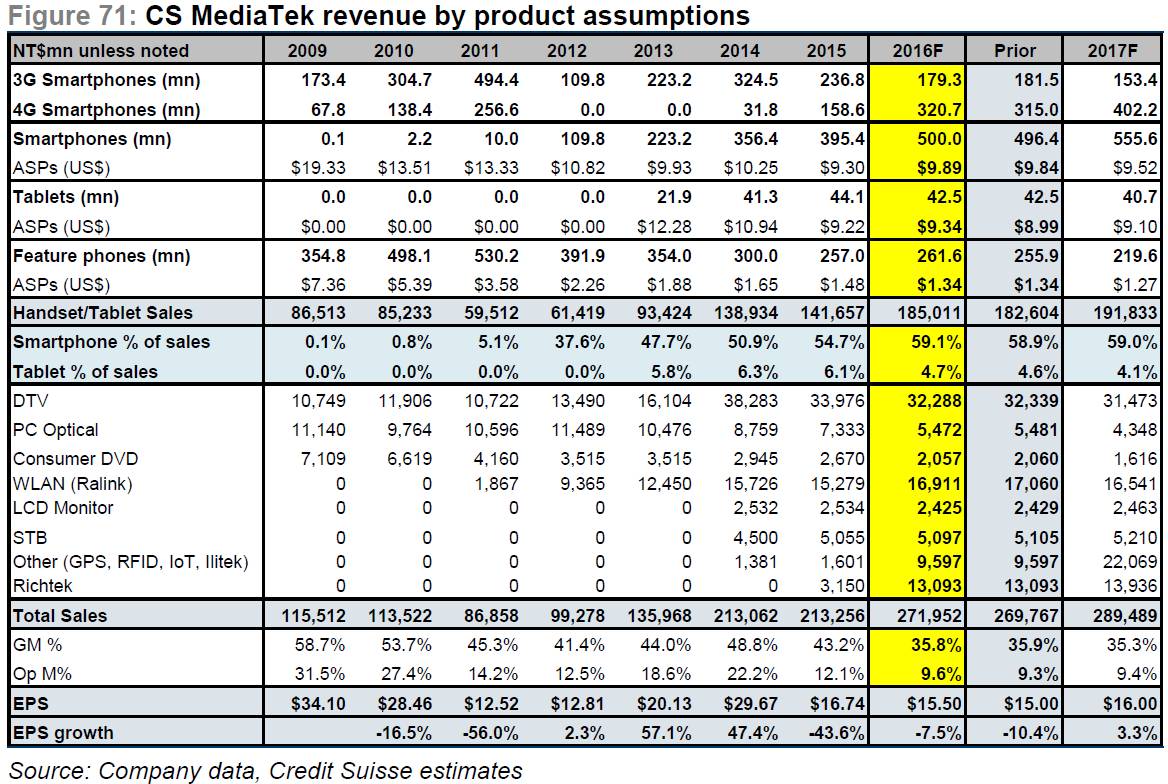

从上图Credit Suisse的数据可以看出,联发科从2010年开始做智能手机后,智能手机芯片的ASP(Average Sales Price)不断的下降,而GM(Gross Margin)也不断的再下降。Credit Suisse预计2016年联发科的GM为35.8%,不过目前已知联发科Q2 的GM已经降至35.2%,而Q3 预计在33.5~35.2%。所以全年35.8%的GM应该保不住。

综上所述,主芯片方面,预计Q4 MT6580 的出货量会增加,而MT6735将出现供货紧张的局面。另外MTK明年打入Samsung供应链,4G低端产品会主要力保Samsung,OPPO这样的大客户,供货紧张时,普通客户的出货估计很难保证。

2. LCM:

LCM的缺货原因,6月份小编已经总结过,现再次简单说明:

A. 小尺寸的a-Si产线部分关停,可用产线变得紧缺。

D. 终端客户逐渐从小尺寸 4’ LCD往大尺寸 5′ LCD转移。用户对屏的尺寸要求越来越大。

a-Si 主要用来做FWVGA和HD LCM。a-Si 资源变少,受影响首当其冲的就是FWVGA LCM。而HD的LCM 也受到不小的影响。

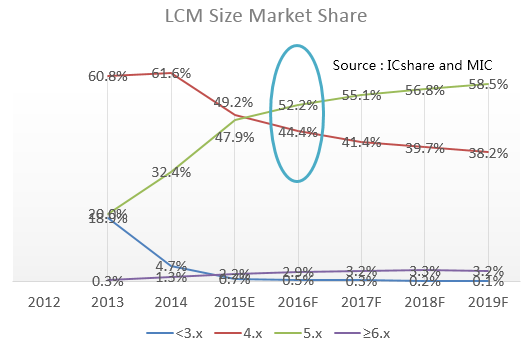

下图是LCM的架构,此次缺货部分是液晶面板里两层玻璃基板及中间的配向膜,液晶部分。做这部分的供应商只有:BOE,Tianma,CPT,IVO,深超光电,瀚宇彩晶等。而少有的产能很大一部分也被大客户抢订,所以小客户能拿到的资源更加的少。

这种情况下,从5月份到9月份,1.77′ 的LCM 涨幅200%,4′ 的LCM涨幅135%,而这个涨幅也是有价无货,是否能拿到货,还需要各种资源以及之前与供应商的关系。比如之前LCM在不停的降价,客户忠诚度不高的情况下,天珑对BOE不离不弃,此次缺货,BOE也给天珑极大的供货保证。当然影响最大的就是整个市场量越来越小,利润越来越低的平板用的LCM。

由于没有看到供应商会增加 a-Si的产能,所以无法通过供应商增加产能的方式缓解缺货问题。目前看到以下事件有可能缓解此次缺货:

1、BOE 将在第四季度用8.5代线做HD LCD。一般手机用的LCM产线都是4~5代线,用8.5代线将可以生产更多的LCM。但由于8.5代线可以切更大的玻璃 如电视电脑用的Cell,所以一般8.5代线都不用在手机上。但此次BOE为了减少客户需求的压力,也开始用8.5代线来生产手机用的LCM。虽然这个方法仅用于HD的LCM,并主要提供给大客户,但还是可以间接缓解HD的供货压力,并且使其他家有资源生产FWVGA的LCD。

2. Apple的iPhone 8 明年将部分采用AMOLED,OPPO,VIVO,Huawei 明年也都会加大智能机使用AMOLED的比例。AMOLED LCM Vendor Samsung,LG,Sharp,BOE,Tianma,和辉,昆山国显,Truly 都将增加AMOLED的产能,这些产能只要跟上,也会减少大客户对a-Si 的需求。

3. Memory:

DRAM:

DRAM分两种,PC DRAM以及手机用的LPDRAM,两者区别是后者的功耗更小。目前安卓手机的LPDRAM容量一路飙升,今年下半年旗舰机开始使用6GB的LPDRAM,而明年下半年预计会有很多8GB的LPDRAM的手机出现。手机的LPDRAM容量已经可以媲美PC的DRAM。由于各供应商都在奋力更新制程,手机LPDRAM并没有太多的缺货。由于供应商纷纷转做LPDRAM,导致PC DRAM反而有些供货吃紧。但总的来看,虽然Samsung,SK Hynix 暂停进行DRAM 扩厂,整个供求关系还是趋于稳定。

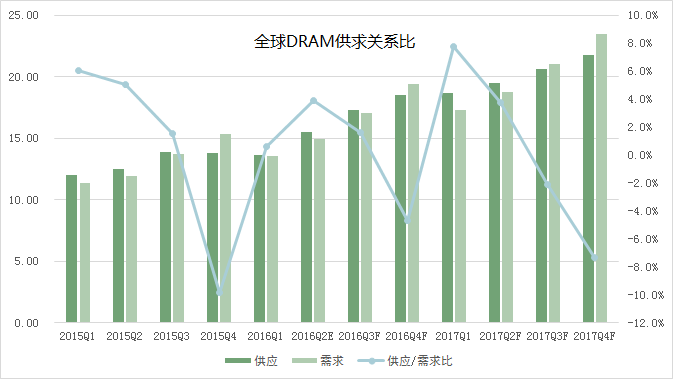

从上图可以看出,根据Citi Research的调查,DRAM只是规律性的在Q4 有缺货。

Nand:

与DRAM相同,手机厂商对Nand的容量的配置也在不断的提升。而供应商现在都在从2D Nand向3D Nand制程转换,3D Nand的良率不够高,导致Nand严重缺货。由于Nand缺货并涨价,也导致了eMCP的缺货并涨价,虽然DRAM缺货并不严重,但这些Memory供应商也间接的提高了DRAM的价格。

从上图Citi Research的调查可以看出,Nand明年整年都有缺货风险。Apple iPhone 7都开始主推128/256GB,如此高容量,使紧张的产能更加捉襟见肘。

而产能方面,各主要Vendor都没有计划增加2D nand的产能。真正能让产能缓解的方法还是要看3D Nand的良率提升。3D Nand 是利用立体的空间增加Nand的容量,3D Nand堆叠的层数越高,越经济实惠。目前来看,48层的3D Nand 成本有机会跟2D Nand相当,64层的3D Nand 成本会比2D Nand还低。但层数越多,难度也越大。制程方面,Samsung 今年Q1 已经推出了48层3D Nand,Toshiba和SanDisk 的48层3D Nand也将在下半年量产,明年各家都会会出64层3D Nand。但3D Nand相对来说,不会做太小容量的。比如Samsung 上半年就用3D Nand 做出了256Gb 单 die,并做了256GB的Nand。Apple 的 iPhone 7 的256GB 用的就是Samsung的物料。

综上所述,DRAM方面,主要是PC DRAM缺货,但LPDDR 的价格也略有上涨。在价格上涨的时候,Memory供应商是否会从LPDDR3 转向LPDDR4,还有待观察。Nand方面,明年还是有可能继续缺货的,需要关注3D Nand的开发进度。

重点关注厂商:Samsung,Toshiba,SanDisk,SK Hynix 和 Mircon。

4. Camera

今年4月份和8月份熊本分别发生了7.3级和5.5级地震,对手机行业来讲,影响对大的就是Sony的摄像头。虽然Sony在熊本的工厂主要是生产用于数码相机、安防相机及微显示设备等影像传感器,并非手机,但不排除Sony会牺牲手机的部分产能来供其他高利润行业用的摄像头传感器,再加上双Camera的迅速崛起,供货多少会有紧张。6月份小编还预测Camera也会涨价,目前来看,Sensor 虽然供货有些紧张,但是Camera价格并没有涨起来,这一方面是Sony 在去年缺货时,就通过扩展,收购Toshiba Fab等方式增加了自身的产能,另外一方面Sensor性能仅次于Sony的Samsung 自己的产能充足,并没有抬高Sensor的价格,所以目前来看Camera价格并没有上涨。

随着Apple iPhone 7 Plus 也开始使用双摄,明年的双摄会更加流行,中端机型也会开始使用双Camera,到那个时候,产能会更加紧张,是否缺货就很难预料。

从Camera的供货和性能来看,可以发现Fab厂对Camera Sensor影响非常大。

FAB与sensor的关系

从上图可以看出,Sony,Samsung,SK Hynix都是自己的Fab。而Galaxy Core,OV 和 SuperPix 则都是委托第三方代工,相对来说在工艺和产能上处于劣势。

综上所述,Camera缺货可能性较小,但Sony和Samsung 12/13M的Camera明年不排除缺货可能性。

5. 指纹

6月份的时候,小编就预测今年指纹会缺货。目前来看 指纹供货是有些紧张。而华为之前只用FPC的指纹,目前也增加了Silead和Goodix两家Second Source,就是不想被同一家供应商绑死。因为FPC在指纹识别的市场上占有率太高,独家Source风险太高。

目前来看,11月12月将是指纹识别出货的又一新高,这波出货可能会有缺货风险,但到明年Q1之后 指纹识别的供应将会好转很多。

不过随着Silead和Goodix 等国内指纹识别芯片越来越成熟,小编认为国外部分厂商很快会被驱逐出这个市场,而国内芯片厂商也会在价格战中最后只有4,5家大的玩家。

至于超声波指纹,目前只有高通一家半成熟玩家,另外两家至今还在研发阶段。而高通的超声波指纹做Under Glass是比电容式容易一些,但在更厚的2.5D玻璃盖板上一样无能为力,这也是小米5S 在指纹处挖孔的原因之一。但无论是乐视还是小米5S的超声波指纹,在指纹解锁上响应速度都比电容式的要慢,这估计也会是目前阻碍超声波指纹发展的硬伤之一。

综上所述,指纹识别建议关注: Silead,Goodix,Chipone和迈瑞微。

6. 晶振

晶振在手机中,最主要的功能就是提供时钟信号,使CPU稳定工作。时钟信号的稳定与否决定了手机的功能和品质。当时钟信号出错,会导致系统混乱甚至当机。

晶振主要的构成为晶体,基板(Substrate),热敏电阻,温度补偿芯片

晶体的主要供应商为:Kyocera,NDK,Epson,TXC,KDS等公司。

基板这块,若是用陶瓷基板,最主要的供应商就是京瓷Kyocera。(友情提示: 陶瓷刀还是京瓷的好)

热敏电阻方面,最主要的供应商是Murata。

温补芯片的供应商:AKM,Epson和Panasonic。

可以看出,关键的原材料多数都掌握在日系厂商手里。去年就曾发生过TCXO的缺货,而今年各平台都在往TSX切换,各平台对TSX要求又不同, 所以TSX到明年上半年都可能会紧张。不过令人欣慰的是,iPhone 7 此次开始使用 SiTime 的MEMS 晶振,不再使用传统的石英晶振,这可能是对国内厂商来说是个利好消息。

7. PCB

最近跟手机相关的,另外一个涨价的就是PCB板。导致PCB器件涨价的最主要的原因就是PCB的原材料铜箔今年连续多次涨价。而PCB的原材料铜箔 也是锂电池的重要原材料。一方面铜箔原材料–铜的价格在上涨,另外一方面这两年国内大力发展新能源汽车,铜箔供应商将产能重点提供给了更具暴利的新能源汽车上,所以导致铜箔缺货并涨价。目前PCB涨价,供货紧张的问题,何时能缓解,还没有看到时间点。

8. 晶圆厂

TSMC方面 最紧张的就是 28nm的产线。TSMC 需要给第一大客户Apple使用的高通和英特尔的Modem备货,需要给第二大客户Nvidia 留出产能,还需要给高通上半年火爆的MSM8976/MSM8956备货,生意好的无法再接单其他客户的单了。其实每年Q3 Apple手机发布的时候,都是产线最紧张的时候。而TSMC明年也没有规划增大28nm产能,好在明年高通也会用14nm去做中低端产品,所以28nm产能或许会有缓解。

SMIC方面,受FPC的指纹出货巨大的影响,8寸晶圆紧张。但由于其他Fab 8寸并不紧张,所以对业内影响还好。

总结:

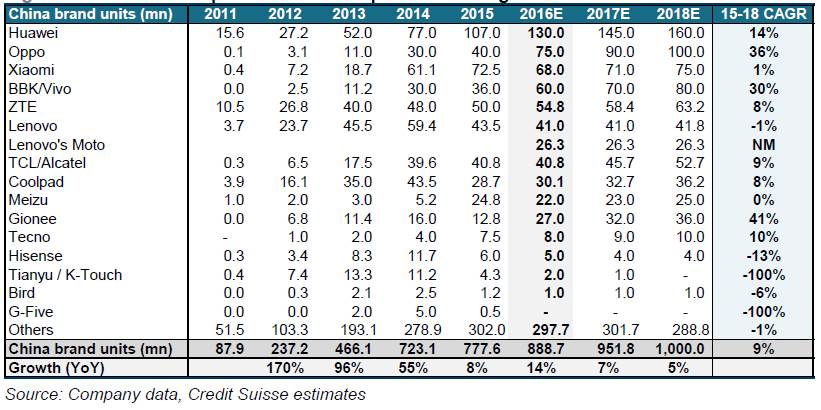

其实,缺货涨价每年都会有,只是今年相对来说比较集中。从Credit Suisse对国内智能手机趋势预测可以看出,智能手机今年增长已经放缓,所以缺货并非需求量激增导致。

缺货的最大原因还是外围器件利润太低,大家无利可图纷纷转型,去做高利润的产品。LCD,Memory和PCB的缺货就是最好的例子。另外产能紧张时,原厂也会夸大其词,为使物料有更高的提价空间。当然缺货的时候,还有一种经常发生的事情就是囤货,某种意义上,囤货也会带来虚假繁荣,让价格继续上涨。不过当年瑞萨PA市占很高的时候,就有人这么玩了一把,最后让瑞萨PA市占一下跌到低谷。所以囤货的事情还需谨慎。

不管怎么样,缺货涨价,对国内智能机发展影响还是很大的。最近缺货,华为,OPPO,VIVO和小米都跑到重要的供应商那边索要资源,甚至包下一条产线。各家智能机出货多少,有一定程度还受限于原厂。不过此次Samsung Galaxy Note 7的爆炸,Samsung停止销售Note 7,估计Samsung的Memory,AMOLED,Camera 可能都会有更多的资源会向外开始销售,到那个时候,或许供货紧张的问题会得以缓解。

对于方案公司来讲,最近缺货产品种类过多,各家都延缓了新项目的启动,基本都靠老项目去接单。之前大的品牌厂商出来一个项目,只会找两三个方案公司去竞标,但现在大品牌客户的项目数也在减少,导致一个项目会找更多的方案公司去竞标,竞争更加激烈。项目数减少,整个智能手机的出货量增长放缓,所以此次缺货不会缺口太大。

从此次缺货可以看出,资源主要还是在大厂手里。对于方案公司来说,为了防止后续在缺货时拿不到货,平时还是要跟大厂保持良好的沟通,而不要总是为了贪图便宜,全部从小的供应商拿货。而对于国内的芯片公司来讲,跟国际大厂差距蛮大,需要尽快掌握这些关键技术,并建立相关的Fab厂。之前京东方就是通过用大量资金建工厂,占有了大量的市场份额。现在京东方的一举一动,对整个市场影响非常的大。芯片行业也需要出现这样的公司,而不再受困于国外公司的供应。

缺货涨价就是一轮洗牌,就看有多少公司能挺过这场寒冬。

【关于转载】:转载仅限全文转载并完整保留文章标题及内容,不得删改、添加内容绕开原创保护,且文章开头必须注明:转自“半导体行业观察icbank”微信公众号。谢谢合作!

【关于投稿】:欢迎半导体精英投稿,一经录用将署名刊登,红包重谢!来稿邮件请在标题标明“投稿”,并在稿件中注明姓名、电话、单位和职务。欢迎添加我的个人微信号MooreRen001或发邮件到 jyzhang@moore.ren

点击阅读原文加入摩尔精英