近日,全球半导体解决方案供应商瑞萨电子携面向ADAS/AD、汽车网关、智能座舱及新能源汽车的多款先进解决方案亮相2022年慕尼黑华南电子展。在展会期间,瑞萨电子还召开了媒体见面会,与会的技术专家也向媒体详细介绍了瑞萨电子在汽车电子领域的创新技术与解决方案应用,同时也分享了对于汽车芯片供需结构变化的看法。

汽车缺芯已由全面紧缺转向局部紧张

近两年来,由于新冠疫情、中美贸易战以及部分晶圆厂(受暴风雪、地震、火灾等影响)减产等因素影响,全球出现了严重的缺芯问题,其中尤其是以汽车芯片的短缺最为严重。众多车企都出现了因缺芯而减产、停产的现象。

根据AutoForecast Solutions的数据显示,由于汽车芯片短缺,2021年全球汽车市场累计减产了约1020万辆汽车,其中亚洲地区的汽车工厂受到的冲击是所有地区中最大的,汽车减产量超过360万辆。而中国的减产量约为198万辆,约占全球汽车累计减产量的19%。

这也与新能源汽车需求持续火爆,带动了对于汽车芯片需求猛增等因素有关。数据显示,在2021年全球汽车大减产的背景之下,全球新能源汽车销量却同比大涨了119.01%达到了631.12万辆。

资料显示,一辆传统燃油车的整车芯片用量大约为900颗,而一辆智能化的新能源汽车总体芯片用量则猛增至1400~1500颗。另外,从不同类型汽车的电子零部件成本占比来看,传统的紧凑型燃油轿车的电子零部件成本占比大约仅16%左右,纯电动轿车的电子零部件成本占比已经超过了60%。显然,对于新能源汽车来说,半导体芯片已经成为了最为关键的部分。同时,随着汽车的智能化、自动化,对于半导体芯片的需求量及价值占比也将会进一步大幅增长。

自今年年初以来来,随着上游晶圆制造产能的缓解,汽车芯片紧缺的问题也正在趋于缓解,但部分芯片仍存在供应紧张的问题。

据博世中国总裁陈玉东透露,今年6月博世的芯片产品平均只能满足汽车厂商31%的需求,预计下半年供给率可以提升到50%至60%,但“缺芯”依然会是主题。

值得注意的是,今年9月,丰田汽车宣布,受芯片短缺影响,2022年10月份其汽车全球产量预估为80万台左右,相比此前的生产计划减产了11%。不过,相比去年10月丰田汽车的仅62万台全球产量,仍有30%的增长。这也反应了汽车芯片紧缺的问题相比去年已经得到了一定缓解,但是依然还是处于供不应求的状态。

不过,近日摩根士丹利(大摩)发布的“亚太车用半导体”报告指出,部分车用半导体供应商包括瑞萨半导体、安森美半导体等,目前正在削减今年第四季度的芯片测试订单,显示车用芯片缺货得到明显缓解,砍单潮正开始发生中。

那么当前汽车芯片到底是依然存在紧缺,还是说即将过剩了呢?

在2022年慕尼黑华南电子展上,瑞萨电子全球汽车电子事业本部副总裁赵明宇在告诉芯智讯,从整个汽车半导体市场来看,目前全面缺芯的情况已经缓解。特别是随着今年二季度以来,消费类电子市场持续疲软,造成了不少消费类芯片厂商出现了砍单、降价去库存的情况。但是汽车供应链本身就是一个长周期的,它的反应周期要比工业、消费类更慢。不过,随着消费类芯片需求的下滑,上游晶圆代工产能将会被逐步释放出来,那么汽车芯片的产能将会迅速增长,这也将使得汽车芯片的供应走向稳定。

△瑞萨电子全球汽车电子事业本部副总裁赵明宇

“从目前这个趋势来看,我们觉得总体来讲的话,汽车芯片供应正在缓解,但是因为汽车半导体的种类非常多,因此在某一个片段或者某一个应用方面,还是有很大的不平衡存在,不管是在数字类、模拟类,还是一些特殊工艺上面都有这类情况。比如在IGBT芯片方面,随着新能源汽车市场的快速增长,对于IGBT需求非常大,相比之前可能十倍甚至几十倍的增长。此外,比如随着汽车的智能化,车内的显示屏越来多,这就会造成对于相关产品需求的激增。所以,总体来说,目前整体的汽车芯片供应已经趋于缓解,但在某些特定的产品,比如新能源汽车相关应用的芯片,还是存在供应紧张的可能性。”瑞萨电子中国 汽车电子技术部 高级经理赵坤解释到。

瑞萨电子的汽车市场布局

根据瑞萨电子的财报显示,2021年度瑞萨电子全年营业收入9944.18亿日元,同比增长38.9%;营业利润1836.01亿日元,同比增长181.8%。其中,汽车业务收入高达4623亿日元,同比增长35.6%,在总营收当中的占比高达46.5%。2021年度汽车业务非公认会计准则的营业利润为1224亿日元,同比增长153.2%。足见瑞萨电子汽车业务的强势地位。

根据第三方的统计数据显示,在2021年的汽车半导体市场,瑞萨电子以6.1%的市场份额排名全球第三,仅次于英飞凌和恩智浦这两大汽车芯片厂商。而在IC Insights公布的2021年前五大MCU供应商排名当中,瑞萨电子也以17.0%的市场份额排名第三,仅次于恩智浦和Microchip。

△2021年,全球十大车用芯片厂商收入排名 图源:半导体情报(SI)

具体来看,瑞萨电子在汽车领域的主要产品包括MCU、SoC、传感器等相关产品,以及基于这些产品的智能驾驶座舱和信息娱乐解决方案、自动驾驶、电池管理系统、电机控制、汽车服务器/通信网关解决方案等一系列解决方案。

在本次慕尼黑华南电子展上,瑞萨电子就展示了集成式智能驾驶座舱解决方案,该解决方案集成了全液晶虚拟仪表,多媒体播放以及ADAS图像识别等功能,同时驱动三个屏幕显示。方案采用R-Car H3/M3片上系统(SoC)、电源管理芯片(PMIC)和可编程时钟发生器的组合,支持高图像质量、多视频显示输出以及各种内存接口。充分利用内置Arm® Cortex®-R7 CPU以及2D GPU、IMR等单元实现快速启动。

在自动驾驶解决方案方面,瑞萨电子也带来了全新的R-Car V4H自动驾驶开发平台,该解决方案构建了一个完整的环境,用于开发相当于Level 2+和Level 3等级的自动驾驶系统应用程序,包括自适应巡航控制(ACC)、车道保持、自动泊车系统等。R-Car V4H参考板支持多摄像头输入,包括4K高分辨率输入、4K显示输出、音频输出、网络通信接口和适用于多个ECU并行运行的第4代PCIe。

据介绍,R-Car V4H的深度学习性能高达34 TOPS(每秒万亿次运算),能够通过汽车摄像头、雷达和激光雷达(LiDAR)对周围物体进行高速图像识别与处理。适合Level 2+和Level 3等级的自动驾驶系统,包括完整的NCAP 2025功能。R-Car V4H软件开发工具套件(SDK)也可助力更快、更轻松的启动设备评估和软件开发,包括深度学习算法移植。该SDK带来机器学习开发的全部功能,并对嵌入式系统的性能、电源效率和功能安全进行优化。

此外,瑞萨电子还拥有ADAS和自动驾驶开放平台Renesas Autonomy,通过建立“开放式架构”的平台,方便用户将算法、函数库和实时操作系统(RTOS)移植到平台中来。

在汽车服务器/通信网关解决方案方面,瑞萨电子带来全新的“车载电脑VC4”,这是一个用于开发网关、汽车服务器和域控制器等应用的理想平台,有助于实现下一代E/E架构。该方案基于R-Car S4——一款具有嵌入式MCU内核的高级片上系统 (SoC),可超低功耗运行。结合为R-Car Gen4开发的PMIC(RAA271041 RAA271005),实现绝佳功率控制和功能安全支持。

瑞萨电子还拥有汽车电池管理系统(BMS)参考设计,可作为一个完整的汽车电池管理系统,监控多达70节串联锂电池。RH850 MCU与ISL78714多单元锂离子电池管理设备通信,以监控电池电压、电池组温度和电流,记录重大故障检测及控制电池平衡。该参考设计基于ISL78714BMS5XBEKIT1Z汽车级多节锂离子电池管理系统参考设计套件。

除了传统的BMS解决方案之外,瑞萨电子还推出了新一代的汽车无线电池管理系统 (BMS) 解决方案,有助于降低材料成本并提高设计灵活性,能够更高效地增强电动汽车性能,使电动车比传统燃油车更具竞争力。无需传统 BMS 所需的线束,节省了接线和线材用量,从而实现了电池包的设计灵活性并提高了可制造性,而且还不会影响电池续航里程和精确度。其提供的SmartBond TINY™ 是全球最小、功耗最低的低功耗 (LE) 蓝牙 5.1 片上系统(SoC),可降低在汽车系统中添加低功耗蓝牙的成本。

此外,瑞萨电子面向汽车电子市场的还有传感器解决方案,可实现车载压力监测(例如 HVAC 或机油应用)和位置传感(例如油箱燃油油位)。传感器解决方案使用传感器信号调节器 (SSC)、降压控制器 (DC/DC) 和微控制器 (MCU) 提供灵活、高精度和全面的系统解决方案。经AEC-Q100认证,能够在恶劣环境和环境温度下稳定运行。

瑞萨电子表示,基于MCU和SoC的应用(可通过瑞萨的互补性模拟信号和电源产品实现系统层面的优化),以帮助汽车用户缩短产品开发时间,加速产品上市。同时,在近期推出的全新集成开发环境平台,使工程师能够为包含多个硬件设备的汽车ECU(电子控制单元)快速创建软件。

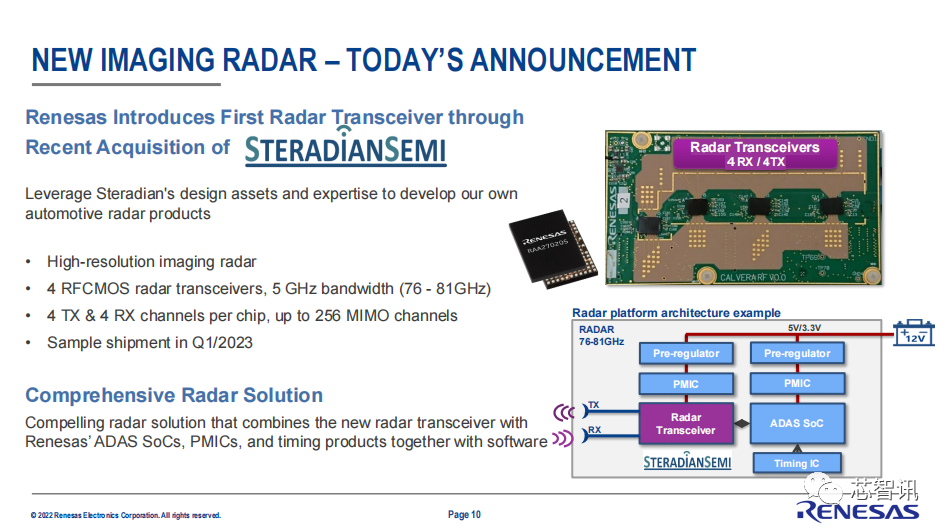

值得一提的是,为了进一步丰富在面向自动驾驶/高级辅助驾驶领域所需的传感器产品组合,今年10月,瑞萨电子完成了对于4D成像雷达解决方案的无晶圆半导体公司Steradian Semiconductors Private Limited(“Steradian”)的收购。

据瑞萨电子介绍,Steradian的毫米波雷达技术可以提供高分辨率的雷达成像,其支持基于4个RFCMOS雷达收发器,拥有5GHz带宽(76-81GHz),单芯片支持4发4收,最高支持256 MIMO信道。预计将于2023年一季度对外提供样品。

持续发力中国汽车市场,今年瑞萨电子中国汽车市场业绩可期

当前汽车芯片需求依然旺盛,特别是来自中国新能源汽车市场的需求增长尤为强劲。数据显示,2021年全球新能源汽车销量再创新高,达到675万辆,同比增长108%。其中,中国新能源汽车市场持续突破,产销同比增长160%以上,销量达352万辆。显然,仅中国新能源汽车市场就已经占据了全球超过一半的份额,并且这一比例呈现持续增长的态势。

根据乘联会的数据显示,今年1-10月中国新能源汽车产量达到559.0万辆,同比增长108.4%,累计渗透率达24.7%,对汽车市场增长贡献率超80%。

赵坤也表示,今年中国新能源汽车产量将达到600万辆,而明年较低的增长预期也应该会达到800万台。如果各个主机厂还能够再进一步,比如一些关键物料不是很缺乏的话,甚至有可能会达到900万辆甚至更高的产量。这也意味着中国市场对于汽车芯片的需求将持续快速增长。

作为全球第三的汽车芯片厂商,近年来中国新能源车市场的爆发式增长,也直接带动了瑞萨电子中国区汽车业务的快速增长。根据瑞萨电子财报显示,中国市场每年贡献的营收占据了瑞萨电子总收入的比例平均超过20%,并且这一比例自2017年开始越来越高。为此,瑞萨电子也在持续加大对于中国市场的投资。

资料显示,瑞萨电子在中国设有四大研发中心,分别在北京,苏州、上海和成都,研发职能齐全,并且在生产上还设立了北京和苏州两个封测厂。

目前瑞萨电子还扩大了在中国的IGBT产能。为了提升IGBT 产能,瑞萨通过与中芯绍兴的代工合作,投资甲府12寸生产线等来进行。

赵坤表示,“目前主机厂商为了保障供应链安全,都在趋向于建本地的供应链体系。我们也希望通过多元化的供应来源来提升各地的市场份额,包括本地化的生产、承诺的长期供货协议、产品实际的市场市场表现等,去争取获得这种类客户的需求和客户的信任。”

值得一提的是,为了应对全球及中国新能源汽车市场对于汽车芯片需求的快速增长,瑞萨电子还在对位于日本山梨县甲斐市的甲府工厂进行投资改造成12吋功率半导体晶圆厂,主要生产IGBT、MOSFET,计划于2024年开始试生产。一旦甲府工厂实现量产,将极大提升瑞萨电子功率半导体的总产能。

另外,目前越来越多的汽车厂商处于供应链安全考虑,开始自研关键的汽车芯片,这一点在中国市场表现尤为明显。比如比亚迪、吉利、上汽等传统车企都在自研芯片,此外蔚来、小鹏、理想的造车新势力似乎也在准备自研汽车芯片。那么这是否会对瑞萨电子这样的头部汽车芯片厂商带来冲击呢?

对此,赵坤认为,“汽车厂商自研芯片这个模式并不是一个新的模式,从全球来讲,瑞萨电子很早就跟日系车厂有很多的合作,甚至有一起定义芯片去开发。所以,瑞萨电子在中国市场也持开放态度,也可以通过IP授权跟本土厂商进行深度合作。瑞萨电子愿意与中国的车厂一起携手来相互促进。”