树倒猕猴散,墙倒众人推。白酒板块是炒股人眼中的香饽饽,而为隆基冠上光伏茅的帽子后,如今在新能源板块一片绿油油大草原的时候,这些人又出来“骂娘”了。毕竟不是人人巴菲特。

今天我们将从隆基的发展历史中选择两项重大节点来预测下一次隆基光伏茅出现的时间:押注单晶硅和金刚线革命。单晶硅为何能推翻全行业?笔者认为,这是历史的必然结果,如果这个人不是隆基,也会有下一个“隆基”来谱写。

1.单晶硅自身结构本就优于多晶硅

多晶硅其实也是单晶硅,但不同的是,单晶硅的结构排列有序,而多晶硅的结构是短程有序。这也就意味着多晶硅当中颗粒与颗粒之间是存在不能发电的微晶和杂质的结界的。

多晶硅太阳能电池兼具单晶硅电池的高转换效率和长寿命以及非晶硅薄膜电池的材料制备工艺相对简化等优点的电池,其转换效率一般为17-18%左右,稍低于单晶硅太阳电池,没有明显效率衰退问题,并且有可能在廉价衬底材料上制备,其成本远低于单晶硅电池,而效率高于非晶硅薄膜电池。是非常适合商业化的。

综合来看,对于单晶硅多出来的一点点效率来讲,单晶硅就逊色不少。2014年我国光伏市场单晶硅的占有率不到5%,被边缘化的单晶硅距离突出重围还有5年时间。那么也就是说,一分钱一分货,虽然单晶硅是个“好员工”但薪酬高,所以老板都愿意用差不多能用的平庸廉价“牛马多晶硅”来赚钱。而隆基的出现,让单晶硅卷了起来,做到“精英一般的人才,比牛马还廉价的工钱”。

2.隆基的技术不负众望

2014年多晶硅组件报价3.1元/瓦,单晶硅多出1.5。一年多的时间里,隆基让两者价差只有0.1。这样一来,同等面积的组件,单晶硅发电功率提高了7%左右。这笔帐让单晶硅的市场占有率提高了不少。但尽管如此,光靠隆基不要命的销售策略,单晶硅就算主导市场,也并不足以封杀多晶硅。

3.领跑者一箭双雕

2015年国家发改委等7部委共同发布了一份《能效“领跑者”制度实施方案》。国家能源局将这一节能减排的“领跑者”概念嫁接到光伏中。当时的单晶硅和多晶硅的转化效率分别为17.1%、16.1%。而领跑者项目对单晶硅和多晶硅光电转换效率的要求分别是17%和16.5%。该项目次次“刁难”多晶硅,在和单晶硅增效的赛场上“输了”。领跑者计划的实时不仅提高了光伏的发电效率,还为可再生能源补贴节省了百亿元。

4.“万人迷”单晶硅

从前被边缘化的单晶硅,再技术上一跃“万人迷”。PERC技术、半片技术和金刚线等众多技术让单晶硅如虎添翼。

PERC技术和半片技术不是什么新型杀手锏,而是他们与多晶硅不来电。2018年,PERC技术叠加多晶硅电池片能提升0.9%左右的功率,而叠加到单晶硅电池片则能提升1.4%左右的功率。而半片技术让单晶硅减少隐裂,从而提高光伏发电量。

在降本增效的道路上,除了让单晶硅组件降本增效,其硅棒切割环节也让隆基盯上了。

金刚线切割法原本是用来切割蓝宝石的,但用在切割硅片上,不仅比砂浆线切割提高4倍,时间也缩短了1/5,更重要的是,其减少的使用耗材能耗也没能降低到原来的1/4左右。

但金刚线跟原来的单晶硅一样,好,但是贵。切割机由国外厂家垄断,其白痴指数可想而知。不仅产业链不完整,就连核心关键技术也掌握在日本人的手中。隆基没有激进的一股脑都换成金刚线切割设备,而是循序渐进的一点点淘汰掉砂浆切割机。在此过程中,隆基联合美畅股份加速金刚线规模化量产,同时为提升金刚线技术的良率没日没夜的战斗。由于金刚线和单晶硅无需像多晶硅添加黑硅技术可直接制绒,单晶硅再次在“降本”之战中战胜多晶硅。

这次的成功再次颠覆我国光伏行业:金刚线切割全面封杀砂浆切割。

这两次的重要历史时刻,为隆基铺好了光伏茅之路。2012年隆基股份上市了,总市值15.8亿元,2021年突破5000亿元,真正的成为了光伏茅。

这两次的成功不能单凭单晶硅和金刚线的自身条件,也不能单凭隆基的技术研发。试想,有没有比单晶硅或金刚线更好的选择?有没有提升多晶硅比单晶硅转换效率更高的技术?有没有比金刚线更牛的切割技术?有没有比隆基更能研发的公司?如果没有领跑者联盟单晶硅能否KO多晶硅?

这些都是试想,因为目前没有比单晶硅更好的选择、没有提升多晶硅比单晶硅转换效率更高的技术、没有比金刚线更牛的技术。而隆基也实实在在打了两次胜仗,领跑者也确实带单晶硅起飞了。

那么隆基新一轮的战争如何呢?就在于HPBC技术。目前各大技术路线都声称自己是行业主流。HPBC也揭开了众多企业技术路线战队的最后一层面纱。

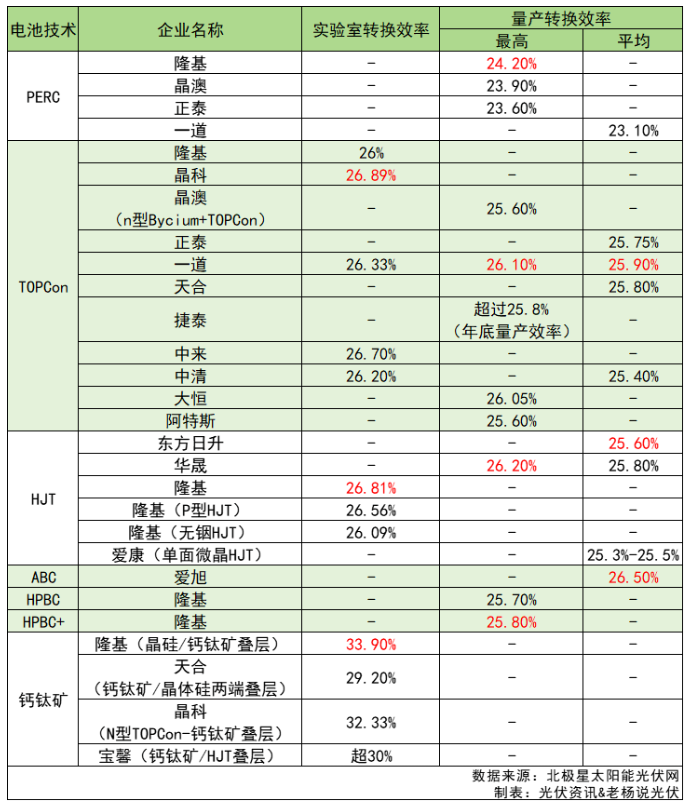

这是一张部分企业光伏电池效率一览图。从P型向N型过渡的技术路线,逐渐成为行业共识。而N型电池又细分为TOPCon、HJT和BC三大技术路线。从目前的状态来看,实验室转换效率最高的是商业化“遥遥无期”的隆基(晶硅/钙钛矿叠层电池),为33.9%。量产最高转换效率最高的是华晟HJT,为26.2%,量产平均转换效率最高的是爱旭的ABC电池,为26.5%。

历史仿佛又在重演,隆基再一次选择了“边缘化选手”BC类电池技术。目前各类电池技术路线不分伯仲,都声称自家才是“老大”。隆基绿能董事长钟宝申曾表示,未来大量产品都将采用BC路线,BC将逐步取代TOPCon,“未来5-6年,BC电池将会是晶硅电池的绝对主流,包括单面双面。”

相比较BC电池,钙钛矿的商业化推广之路任重而道远。BC电池与TOPCon和HJT这两种技术不同,BC电池将所有的金属接触和PN结都设置在电池的背面,从而消除了正面的金属电极结构,实现了更高的光电转换效率和更美观的外观。BC作为平台型技术,可与P型、HJT、TOPCon等技术结合,形成HPBC、HBC、TBC等多种技术路线。

BC电池没有否定HJT、TOPCon等技术,而是能更灵活的与其相结合。正如早期的单晶硅和早期的金刚线切割法,隆基总是眼光独到的选择“好员工”并一股脑的投入研发使其“廉价”。虽然现在BC类目前还在降本增效的道路上前进着,但倘若有一天HPBC“降本”比其他技术路线都低的时候,会不会成为第二次“金刚线革命”?倘若领跑者计划再次重演,HPBC能否再次颠覆全行业,封杀其他路线?

机会总与风险共舞。如果隆基在HPBC降本增效的道路上快于其他路线、如果有那么一个计划的出现助HPBC一臂之力,相信不到三五年,隆基定将再写神话,再现光伏茅的预言也将顺理成章。

时间是公平的,让我们拭目以待谁将在这一次角逐中胜出。